天岳先进赴港IPO背后困局:偿债能力下滑,业绩剧烈波动难掩盈利隐忧

近日,中国证监会“放行”天岳先进(688234.SH)H股上市计划,这家碳化硅衬底龙头企业拟发行不超过8,720.61万股H股。在碳化硅半导体材料行业快速发展的背景下,天岳先进赴港上市本可成为其国际化布局的重要一步。不过,细究公司基本面,投资者能发现三大关键风险点正形成叠加效应。

客户集中度高,资金链压不容忽视。2022年至2024年前三季度,天岳先进前五大客户收入占比虽从65%降至53.2%,但客户集中度仍处于较高水平。值得注意的是,在最大客户收入占比从26%降至14.4%的过程中,公司流动比率从10.6骤降至2.1,偿债能力有所减弱。更关键的是,公司经营性现金流2024年连续三个季度为负,原计划的3亿元定增又意外终止,这使得赴港融资几乎成为缓解资金压力的“最后一根稻草”。

业绩的剧烈波动风险。2022年上市当年,天岳先进即亏损1.75亿元,2023年继续亏损4,500万元;2024年虽实现1.79亿元净利润,但其中超40%来自政府补助等非经常性收益。2025年一季度净利润同比骤降81%,这种犹如“过山车”式的业绩表现,让市场对其持续盈利能力产生质疑。

关联股东的大举减持同样值得关注。自2023年5月以来,海通证券旗下三家公司,也是公司关联股东,通过两轮减持累计套现7.61亿元。作为曾经的保荐机构和战略投资者,这些“内部人”的减持动作可能向市场传递出负面信号。尤其在公司推进H股上市的关键时点,这种减持行为的意义更值得探讨。

债务压力陡增,H股上市能否缓解资金压力?

作为国内碳化硅衬底领域的核心企业,天岳先进近年来在资本市场动作频频――2022年1月登陆科创板,2025年6月又赴港上市,国际化布局意图明显。不过,在业务版图扩张的同时,其客户集中度高、现金流恶化、债务攀升等问题,正成为投资者需要关注的风险点。

2022年至2024年9月30日,天岳先进在中国内地的营收分别为3.65亿元、8.36亿元和7.63亿元,占总营收的比例分别为87.4%、66.9%和59.6%;公司海外营收分别为5,239.4万元、4.14亿元、5.18亿元,占比分别为12.6%、33.1%和40.4%,显示其全球化战略初见成效。不过,国内市场仍贡献近60%的营收,海外增长能否持续填补国内市场的波动,仍有待观察。

上图来源:天岳先进招股说明书

更需要关注的是客户集中度问题。2022年至2024年前9个月,天岳先进前五大客户收入分别为2.71亿元、6.40亿元、6.82亿元,占同期总收入比例分别为65.0%、51.3%及53.2%;其中,最大客户收入分别为1.08亿元、2.13亿元、1.85亿元,占比分别为26.0%、17.1%及14.4%。

2024年起,天岳先进的经营性现金流连续三个季度为负,合计净流出超1.7亿元。在此背景下,公司曾于2024年4月计划定增募资3亿元,用于8英寸碳化硅衬底项目,但其在8个月后宣告终止。

与此同时,天岳先进债务规模快速增长。2022年至2024年,公司资产负债率从10.3%升至27.78%,流动负债从3.13亿元增至15.43亿元,其中短期借款达6.01亿元,应付票据及应付账款合计7.71亿元。债务激增直接导致偿债能力下滑。2022年至2024年前9个月,公司流动比率从10.6骤降至2.1,速动比率从8.9跌至1.3,偿债能力有所减弱。

此次赴港融资,天岳先进计划发行不超过8,720.61万股H股,若成功募资,可能缓解短期偿债压力。市场更关注的是,公司如何平衡快速扩张与财务稳健性。若海外市场拓展不及预期,或国内大客户订单持续收缩,其高负债模式可能难以持续。

业绩剧烈波动难掩盈利隐忧,赴港上市面临价值拷问

登陆科创板三年多来,天岳先进的业绩表现犹如“过山车”。财务数据显示,2022年至2024年间,公司营收增速波动较大:2022年同比下滑15.56%,2023年实现199.9%的增长,2024年增速回落至41.37%。这种波动较大的增长曲线,使得公司在招股书中坦言“无法保证维持历史增长率”的谨慎预期。

更需要关注的是盈利能力的结构性问题。天岳先进2024年虽实现1.79亿元净利润,但细究利润构成可见:仅前三季度,政府补助、外汇收益等非经常性收益就达5,745.6万元,占比超40%。若剔除这些非经常性收益,主营业务实际盈利能力会明显下降。

2025年一季度,公司业绩再次下滑,净利润同比下降81.52%。对此,公司解释称,主要是大尺寸产品研发费用增加、管理费用中的中介费增加。

资本市场的反应或许能说明问题。天岳先进上市后四个月内跌至41元,2022年10月曾短暂冲高至137.5元,截至最新收盘价57.29元,较82.79元发行价折价逾30%。

上图来源:上证e互动

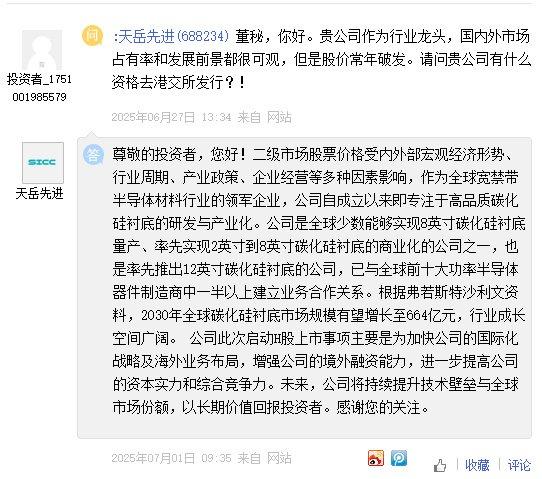

股价长期破发也引发投资者的质疑。有投资者在互动平台上提问:“股价常年破发。请问贵公司有什么资格去港交所发行?”

对此,天岳先进回应称,二级市场股票价格受内外部宏观经济形势、行业周期、产业政策、企业经营等多种因素影响。未来,公司将持续提升技术壁垒与全球市场份额,以长期价值回报投资者。

关联方股东减持套现7.6亿背后的资本动向

在业绩剧烈波动、股价长期破发的背景下,天岳先进正面临来自资本市场的另一重压力。

2023年5月以来,天岳先进三大股东辽宁中德产业股权投资基金合伙企业(有限合伙)(下称“辽宁中德”)、辽宁海通新能源低碳产业股权投资基金有限公司(下称“海通新能源”)、海通创新证券投资有限公司(下称“海通创新”)已实施两轮大规模减持,累计套现7.61亿元。值得注意的是,这三家机构均与公司科创板保荐机构海通证券存在直接或间接的股权关系,构成关联交易。

减持轨迹显示,三家机构在操作上呈现“阶梯式减持” 特征。首轮减持发生在2023年6月,10个交易日内通过集中竞价方式抛售425.68万股,套现3.27亿元;时隔一年半后,第二轮减持规模更大,上述三大股东减持787.02万股,套现4.34亿元。

经过这两轮操作,三家机构的合计持股比例从11.12%降至7.91%,目前仍持有1,265.07万股。

这种“保荐+投资+减持”的资本运作路径存在争议。在公司基本面尚未企稳、股价持续低迷的情况下,作为保荐机构的关联方,其减持行为,不仅可能削弱投资者信心,也反映出机构资本对公司长期发展前景的谨慎态度。

眼下,天岳先进正推进H股上市计划,关联股东的持续减持可能给这次跨市场融资带来不确定性。对于二级市场投资者而言,或许需要关注的是:当关联股东持续减持时,这家碳化硅衬底企业的投资价值如何?