天岳先进:行业地位无可挑剔,只是季度业绩太差,估值太高!

昨日,天岳先进开启申购,短短一日,老虎证券app显示的超额认购倍数已超35倍:

对于一家已经在A股上市的新股来说,这样的认购倍数已经非常火爆了。

为什么投资者如此追捧天岳先进?

一是今年5月以来,随着港股行情持续上涨,新股上市首日表现极好,仅28%的新股破发。最近一个月,更是无一新股破发:

二是天岳先进是一家优质公司,主做碳化硅衬底,按照2024年的收入算,天岳先进是全球排名前三的碳化硅衬底制造商,市场份额为16.7%,仅次于Wolfspeed: $Wolfspeed Inc.(WOLF)$

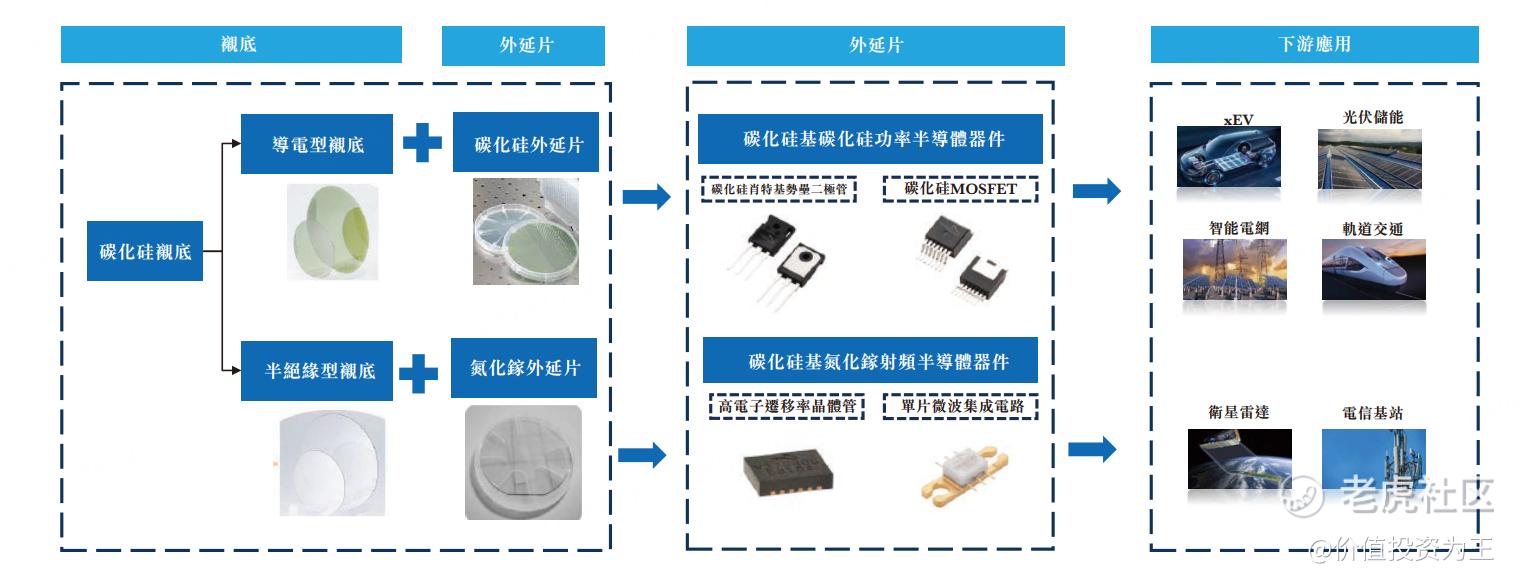

碳化硅衬底是指以碳化硅粉末为主要原材料,经过晶体生长、晶锭加工、切割、研磨、抛光、清洗等制造过程后形成的单片材料,是用于制作宽禁带半导体及其他碳化硅基器件的基础材料。

碳化硅材料拥有耐高压、耐高频、高热导性、高温稳定性、高折射率等特点,可作为诸多行业实现降本增效的关键性材料。

目前,碳化硅衬底主要用来制造功率器件及射频器件,该等器件最终应用于电动汽车、AI数据中心及光伏系统等领域的终端产品。

碳化硅衬底主要用于电动汽车的电机驱动器、车载充电器(OBC)及DC/DC转换器。根据弗若斯特沙利文的资料,采用碳化硅衬底的功率模块可(i)提高电机驱动器的能量转换效率,大幅减少70%至90%的能量损耗,从而增加电动汽车的续航里程,并在高温环境下保持稳定的高功率输出,从而支持更高的额定电压;(ii)提高OBC的充 电效率,实现高压快速充电,从而缩短电动汽车的充电时间,最终改善电动汽车车主的用户体验;及(iii)提高DC/DC转换器的能量转换效率,减少80%至90%的能量损耗,从而提高整体电能利用效率,将车载电子器件功耗对电动汽车续航里程的影响降至最低。

根据弗若斯特沙利文的资料,天岳先进是全球少数能够实现8英寸碳化硅衬底量产、率先实现2英寸到8英寸碳化硅衬底的商业化的公司之一、也是率先推出12英寸碳化硅衬底的公司。

碳化硅衬底的尺寸变大会导致表面积越大,单个衬底上生产的晶片数量更多并可减少边缘废料,从而提高生产效率及提升成本效益。

目前,全球能够量产8英寸碳化硅衬底的企业只有少数几家企业,12英寸是最先进的技术,尚未大规模应用。

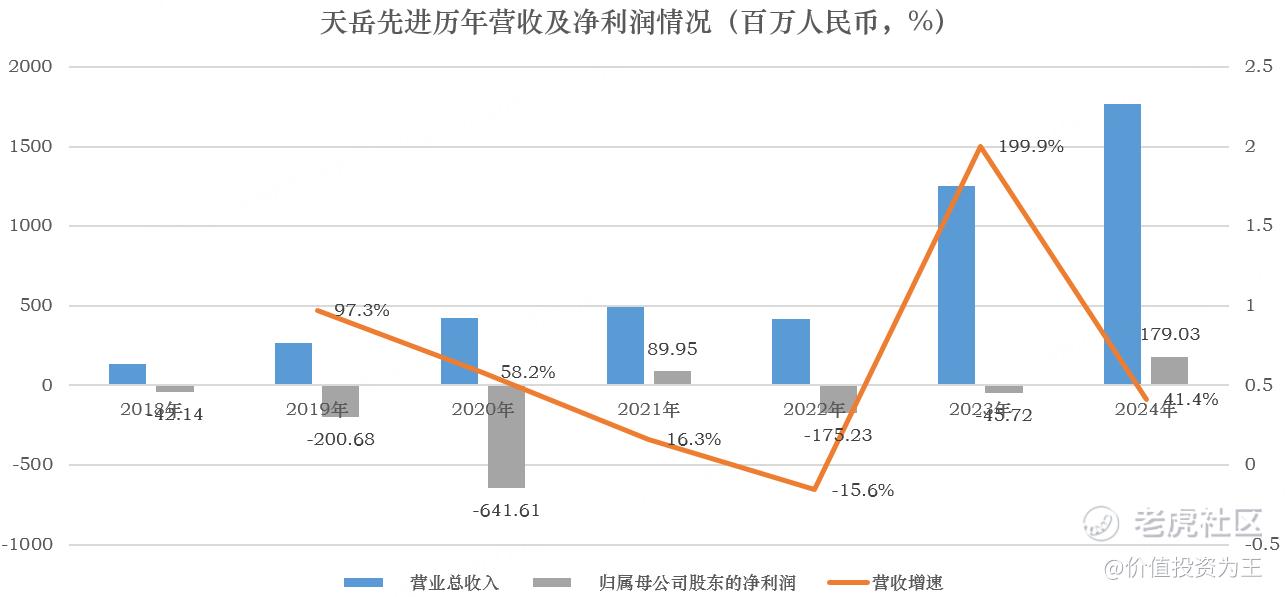

于2023年,天岳先进实现8英寸碳化硅衬底量产,收入规模快速爆发,2024年营收达到17.7亿,同比大增41%:

然而,随着全球新能源汽车渗透率放缓,下游客户去库存,汽车芯片龙头公司业绩放缓,如天岳先进第一大客户英飞凌,公司业绩连续6个季度下滑,今年二季度营收仅同比增长0.05%。

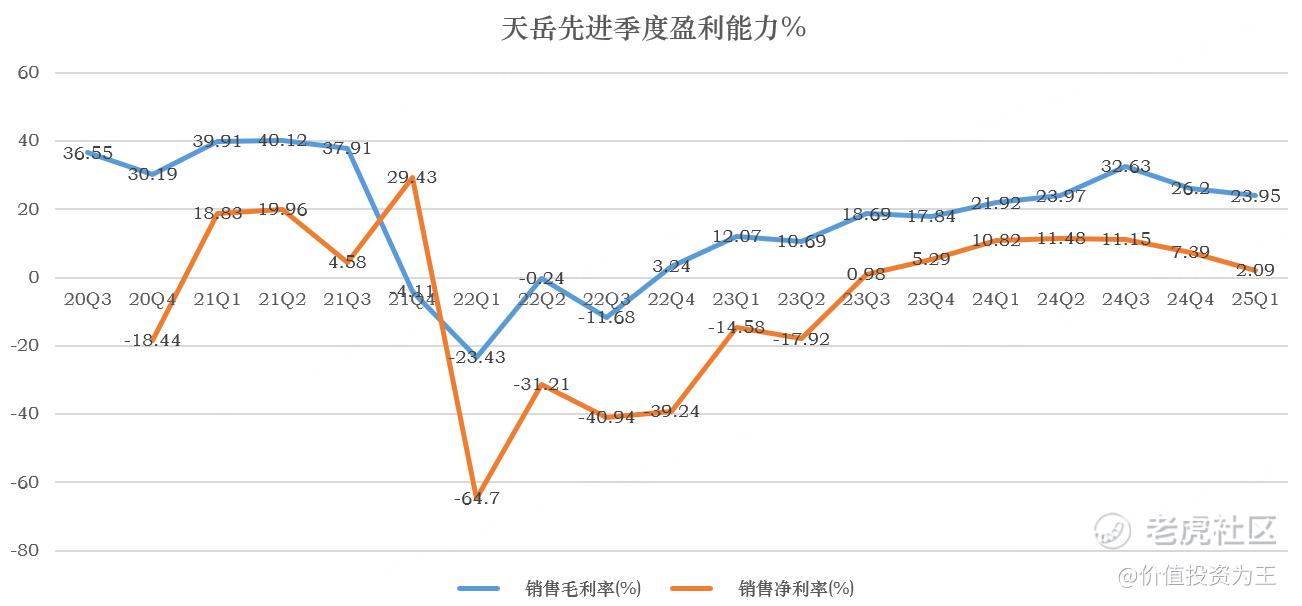

因此,天岳先进的业绩增速也大幅放缓,今年一季度营收同比下滑4.3%,净利润在研发费用增加的情况下,更是大幅下降81.5%:

盈利能力也随之出现下降,一季度毛利率从高点时的32.6%下滑至24%:

季度业绩恶化的情况下,天岳先进的市销率估值仍然高达15倍:

对于毛利率在25%左右的公司来看,15倍的市销率堪称天价,如假设天岳先进未来年营收翻一倍,达到35亿,按照目前的盈利能力算,市盈率估值也将在66倍。

超高的估值+萎靡的业绩,天岳先进自去年924牛市至今,涨幅并不高,仅有34%,远低于其他企业。

也正如此,天岳先进本次港股IPO没有得到主力机构认可,基石投资者中主要是公司所在地地方政府,且基石投资者认购比例只有36%:

不过对于港股打新来说,投资者往往在暗盘或开盘首日卖出,因此,港股折价率成为上市首日是否破发的关键。

按照42.8的发行价算,天岳先进港股定价比A股低36%,相比其他A+H半导体公司来说,该定价有一定的上涨空间: $FORTIOR(01304)$$华虹半导体(01347)$$天岳先进(02631)$

由此来看,投资者追捧天岳先进还是有道理的。