����ҩ����֮�ࣺҽ����Լ̸�д�ů�磬�ټ����ݳ����ơ��ھ�������ʵ����PD-1���FDA

������7��8��Ѷ���༭ ���֣����Ŷ�ʱ�Ĵ���ҩ����ӭ��һ������ů�硣����ҽ���ֱ��ܶ�����̸��ҩƷ��Լ���������Ƕ���ҩƷ���۹���������������ټ�����������ҩҵ������߷ֱ��dz�12%���ǽ�11%����˼����ͨ����������������ͣ�����֤ȯҽҩ�Ŷӽ���ƣ��ӹ�������������̸��ҩƷ�ڶ���εĽ����������С����Լ����ĵ����Ӷ�����潵�����Ӻ����ºͣ����ô���ҩ��ҵ���ڽ�����չ��

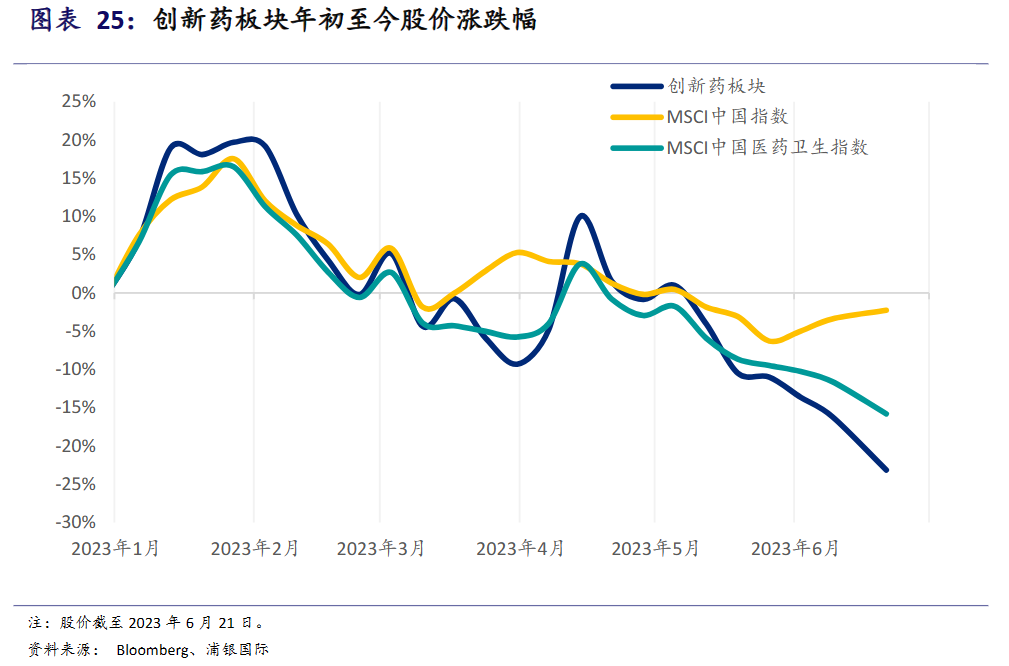

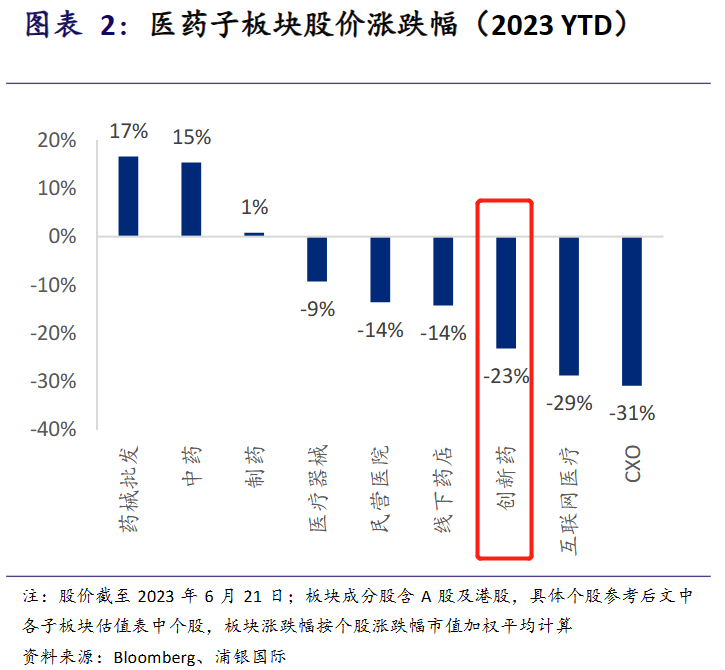

ʵ���ϣ�����ҩ�������������г�����������ԡ���ȯ���б�ͳ�ƣ�����6��21�գ�����ҩ��������ۼƵ���23%������ҽҩ���ʹ��̡��ųơ�����ҩһ�硱�İټ�����6��A�ɹɼ۴������µ��������ۼ�������37%��ҩ��������1�����ڸߵ��ȥ54%���������𡢿�ŵ�ǡ�����ҩҵ�ȶ��5�¹ɼ�����������

��һ���棬2021���°�����ʱ��г�Ͷ������ҽҩ�з������������������й�ҽҩ���´ٽ���ͳ�ƣ�2022������ʽ�Ͷ������ҽҩ�з��ʽ�Ϊ3400��Ԫ��ͬ�ȼ���54%��������������ʾ��2023��1-5�£�ȫ������ҽҩ����е�����ֽ����������ʶ�ͬ���»�35%��

��ҽ��̸��������Ӧ֢���۷�����խ ����ҩ���ɰ� ���е�ͬ�ʻ��ھ������·

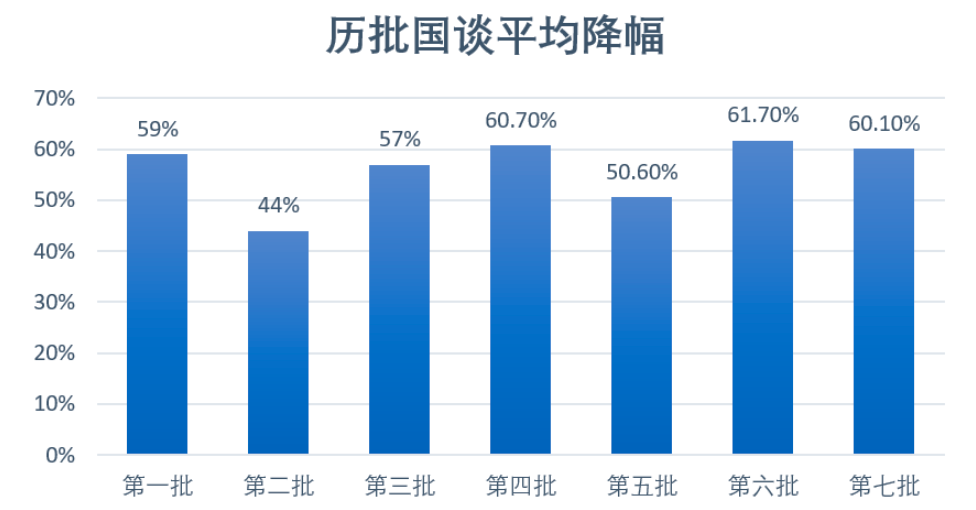

����ҩ��ÿ����Ӧ֢��Ҫ������ٴ����飬��Ӧ֢Խ����ζ��Ͷ��Խ�ࡣȻ����ҽ��̸���У�������Ӧ֢���ܼӿ�ҩƷ�Ľ��۷��������й�ҽҩ���´ٽ���ͳ�ƣ���ҽ������Լ��������Ӧ֢�����У�2018��2022�����еĹ���1����ҩ������14�����ٽ������Σ��ۼƽ�����70%��90%��2022��6�µף�����ҽ���ַ���������ҽ��Ŀ¼̸��ҩƷ��Լ�������У���ԼҩƷ��������Ӧ֢ҩƷ����֮ǰ��Լ�ۻ������п����ٽ�һ��������������߿ɴ�25%��

��Դ���������Ź��ں�7��5�ա�����ҩƮ�챳��ҽ����Լ������ˡ�

��Դ���������Ź��ں�7��5�ա�����ҩƮ�챳��ҽ����Լ������ˡ����˴Ρ�̸��ҩƷ��Լ����2023�����������壩���涨����Э������������Ӧ֢���۵�Ʒ�֣�Э�鵽����Լʱ�����۷���Ӧ����ȥ�ϴν��۷�������һ����������ҩ���������Ӧ֢����Լ���۸�����Ҳ������������Ӧ֢�����뵽����Լ�����ظ������⡣����ҩƷ��������Ӧ֢�������ѡ�������Լ���ٴν���ҽ��̸�У�����Ҳ����ȼ�����Լ���ߡ���Դ���ҩ���������á�

������ҽ��ս����ѯ��˾Latitude Health�Բ�������߱�ʾ�����˴θ��¶�ҩ��������ã������ڽ������廹�Ǻ�ҽ������ʵ��֧���ҹ������������������������⣬���ڴ���ҩ������Ӧ֢ȴҪ���۵����⣬��ÿ����е�ҽ��̸���У���ר�Ҹ�����������������Ӧ֢֮���г������ˡ�Ȼ��ĿǰҽԺ��ҩ����Ϊ1500��2000�֣�ԶԶ�����Ը���ҽ��Ŀ¼ҩƷ�ͻ�ҩĿ¼ҩƷ���ݾ۽�ҽҩ�������VIP˵�Ź��ں�6��15�ա��й�����Ҫ����ҩ�ˣ���һ�ı������й�ҩ�ٻ��ͳ����ʾ������ҽ���ֿ�չҩƷ�۸�̸��������������̸ҩƷ����ҽԺ�����ʽ�Ϊ16.8%������ҩ��Ժ�������һ��������ͨ��

����ҽ����������Ӧ֢�Ľ���֮�⣬����ҩ��ҵ�������һ�����⡪���е�ͬ�ʻ������γɵ��ھ����ھ���������Ϭ����ҽ��̸�У���������ռ��»���

����ȥ���������ҵ�ڶ��ݵ������Ҫ������ת��ֻ����һЩ�ݾ�����Ҷ��������ٸ���������������˰е����ѣ��ܶ���ҩ����ͬһ���е���ܳ�����ʮ��Ʒ�����ھ��ر����ء�������ҽҩִ���ܲ�÷�ZƼ�ڽ���4�µ�ҽҩ������̬����ϱ�ʾ�����¿����Ź��ں�4��11�ա�����ҩ�ھ���PD-1����77�������ٴ��������ֵ�ADC�ˡ�һ�ı����������ѯָ������ǰ�ҹ�41%��������ҩ����6%�����Űе���

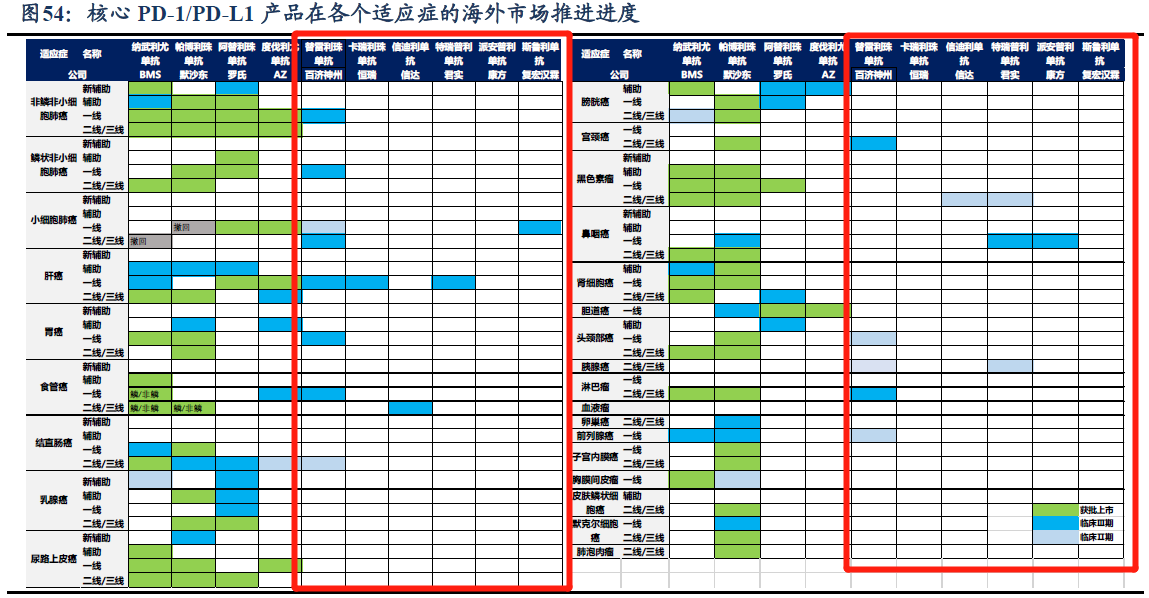

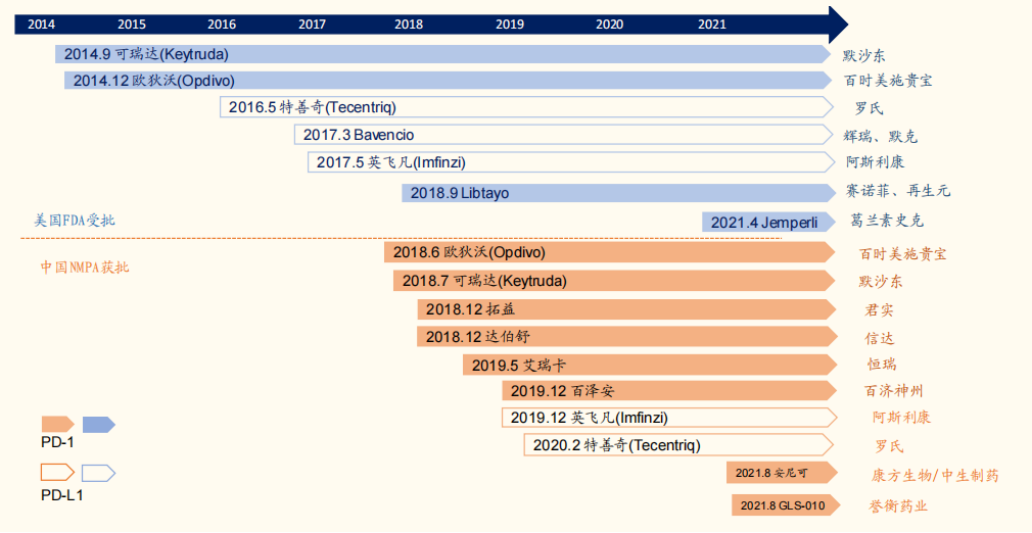

�Ծ�����Ϊ���ҵ�PD-1/PD-L1Ϊ��������IQVIA���ݣ�����2023��3�µף���������16��PD-(L)1��Ʒ����������������10��PD-1������8�������2����ڣ���������ʵ�������Ŵ��������ҽҩ�Ͱټ����ݵ�PD-1����������������һ�ݶӣ���ȫ���������ҽ��Ŀ¼�������ھ��Ӿ磬ҽ���µ��ۼۺ�����PD-1����5�����۸��Ѿ�����ԭ����1/5������

��Դ��Insight���ݿ�ں�1��3�ա���Me-too��BIC���й�����ҩ��2���˳�����˭��ͻΧ��������

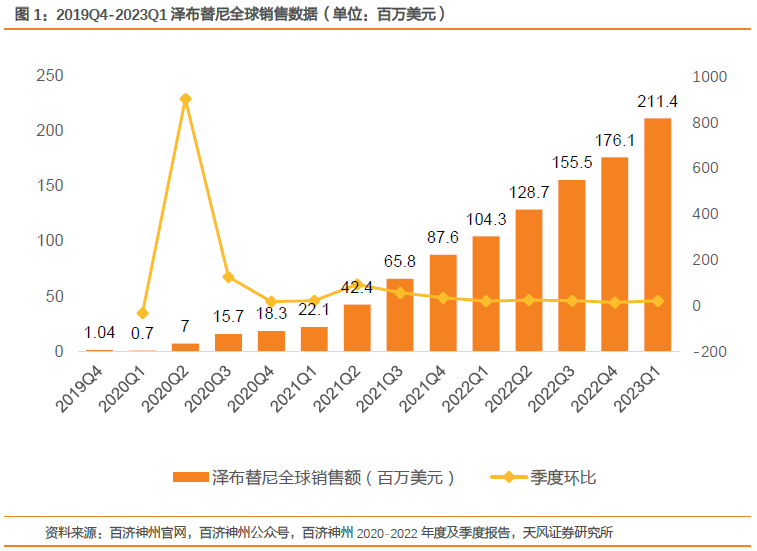

��Դ��Insight���ݿ�ں�1��3�ա���Me-too��BIC���й�����ҩ��2���˳�����˭��ͻΧ�����������¿��繫�ں�4��11�ա�����ҩ�ھ���PD-1����77�������ٴ��������ֵ�ADC�ˡ�һ�ı�����������¶��������ʾ���Ŵ������ŵ�������2022������۶��2021���»�30%����ʵ�����������������2021�����۶��10.03��Ԫ�轵��4.12��Ԫ��ͬ���»���60%��2022�����۶�������ů�����Ե���2019�ꡣ����ҽҩ��������Ҳ������������ս��2022������û����¶������ݡ�ֻ�аټ����ݵ��������鵥�������ȶ�������

����ҩҵ�ı��������ڽ������У�����������һ�����͵ĵ�����EGFR-TKI����������EGFR-TKI��������������Ŀǰ���а�˹�����İ�ϣ���ᡢ��ɭҩҵ�İ������ᡢ����˹�ķ����������в��ɹ�����ҽ�����й۵���Ϊ����ҩҵ�ı������ἴʹ�ɹ����У�Ҳ����ʧȥ�г��Ȼ�������ҽҩ��ҵר�������ǰ�Բ�������߱�ʾ��������ҩҵ5�¹ɼ۵ı��������ܣ���������Ԥ��֮�µġ����ó���������

�����ͬ�ʻ���Ʒ�������˷��ٴ���Դ�Լ���Ǯ����������η��ģ���ҽ��������ȷ��֧��ͬ�ʻ����ѵĴ���ҩ���������գ�������ҵPD-1��Ʒ���������״������ҩ��־������κ�����6��12�չ��棬��˾PD-1��Ʒ��ŵ����δ�ܻ�ù���ҩ����������Ž�ŵ��������ʧ�ܣ��κ��������ֵ�Ѿ�����10�ڸ�Ԫ��

������ҩ�����ơ��ھ��� �������������� PD-1���ƴ���

70�ڵ��г�һ����14�ڵ��г���Ϊ���������г��ر���ͬʱ���ѹ����г������ھ����棬��������ҩ����������Ϊ��һ���ؾ�֮·��2023����ڴ���ҩ���License-out�������������������Ҵ��ͽ��������ͻ�ƣ������ײ�̩���ʽ�����Ĭɳ����ɸߴ�118����Ԫ�Ķ��������Ŀǰ���ײ�̩�ڸ۹����������Ѿ�ͨ������Ѷ��

License-out�ĺô���������Ч����ҵ������������+��̱�����+������������ܿ첹��ҩ���ʽ������³�����������ģʽ����license-out�贬������ͬ�������������ǽ������г����ٴ��������걨���С������������������Լ����������������ҵ���ʽ������з��Ŷӡ������Ŷӵ�Ҫ����ߣ���һ���ɹ���δ��������ռ������

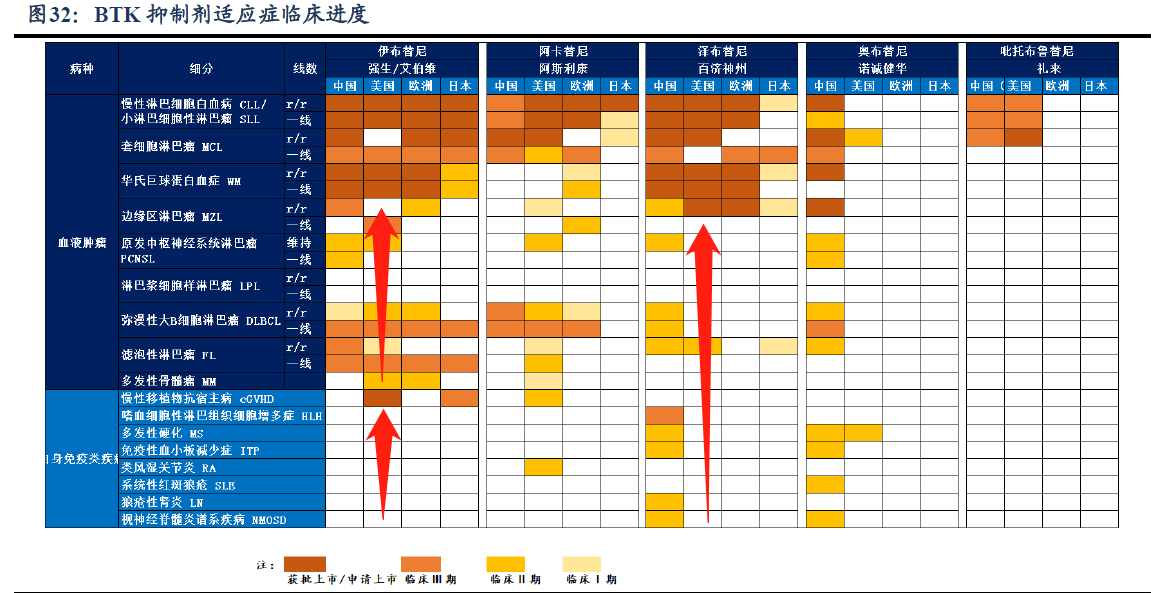

�ټ����ݵ�BTK���Ƽ������������ᣩ��2019��11����������������������Ƽ������ܹ�����һ���Ʒ��ij�����ϸ���ܰ������ߣ���Ϊ�����������е��й���������ҩ������Ŀǰ�������������������й���ŷ�ˡ�Ӣ�������ôĴ����ǵ���ػ���������2022�꣬�������ȫ�����۶��ܼ�5.65����Ԫ�����������г������۶�ﵽ3.9����Ԫ��ͬ������237%���й��г������۶��Ϊ1.5����Ԫ��

����֮·����һ����˳������������ҩ������������ȥ���������Ŵ������ʵ����ͻ�ҽҩ����ҵ�Ĵ���ҩ�ں�����������ʱ��������������2�£�ŵ�Ͻ�������BTK���Ƽ��²�����ĺ�����Ȩ�ⲳ���˻ء��ݵ�һ�ƾ����ں�4��6�ա���������ҩ��������Ƶ�ܴ죬ԭ�����?��һ�ģ��ټ����ݸ��ܲ���־���ڵ��߽��й�ҽҩ������Ͷ�ʴ���ϱ�ʾ������Խ��Խ�������Ƽ���ҵ�������������������µ���ս��������ô���ٴ���չ����IJ��컯���Ǹ���ȫ�����Ǹ���Ч���������ܹ�������˽�����˵��ٴ������ⶼ��ҪһЩ�µļ��ܣ��������ٴ��з���������˸���Ҫ������

����ȫ��TOP10ҩ��ά����ר�����ϣ��ưټ����ݵ��������ַ�������ҩ���������ר��������ά������������ȫ����BTK���Ƽ���2022��10��12�գ��������һ��ȫ�������ٴ��������ڷ�����ʾ����������Ч�����ǰ�ȫ�ԣ�������Ա����������Ϊ��Ч���ɴ�������ƾ����컯������DZ��ȷ����ȫ��ͬ�����š���ʵ������ΪΨһ�� CSCO �� NCCN ָ��˫�������Ƽ��� BTKi��������������г���ԭ�������ȷ����ƣ����������������/�������е���Ӧ֢��࣬���ǽ���4�£�����������������r/r MCL��r/r MZL��������Ӧ֢�����ˣ������ᳬ�����������Ϊ����������Ӧ֢����BTK���Ƽ���

������Դ����˾������ҽҩħ��������֤ȯ�о���

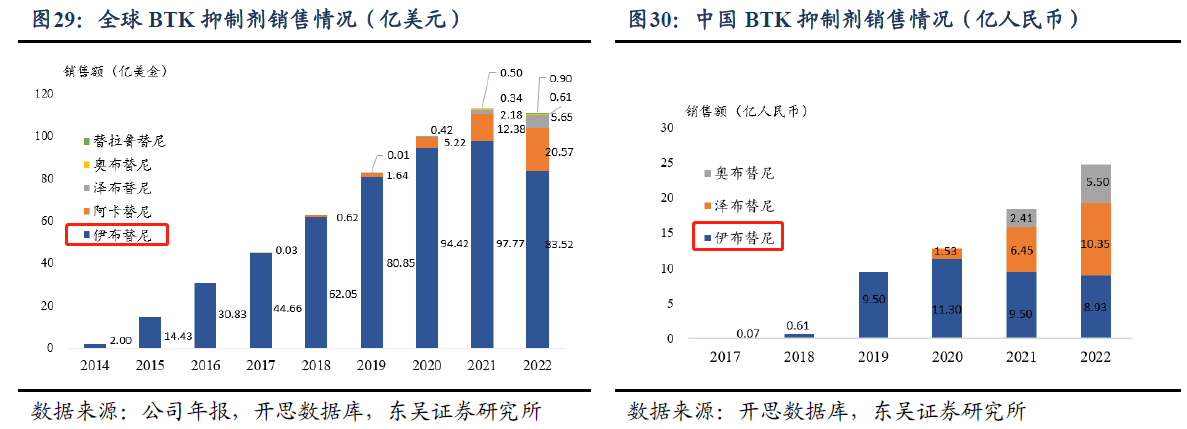

������Դ����˾������ҽҩħ��������֤ȯ�о�����ֹ2023�꣬�����������⣬FDA������3��BTK���Ƽ����ֱ�����˹�����������Ͱټ����ݡ�Ⱥ����¹�£���������2022��ȫ����83.52����Ԫ���״γ��������۶�ͬ���½������ͬ���½�14.6%����Ϊʲô����ά�������������ǰ��ʾ�ξ���FDA�������飿������ҽҩ��ҵר������Բ�������߱�ʾ���ټ����ݵ��������ܹ�ͨ��FDA������飬�����ڹ�ʾ��û�б���������ô��ҩ��ר���ͼ�ֵӦ�������кܴ����⣬���������⣬����ά���ڸ�ҩ��������ʾ�ھ�����������ھ�����ּ���������ͻȻ���ߣ�δ��Ŀ�IJ�������

��PD-(L)1������ҩ��ҵ������ͷ���ҡ��ټ������������鵥��һ����NSCLC������ESCC�����������ѻ�FDA��EMA��������ʵ���������������������FDA�����ֳ��˲飬��˾�ڽ���3�µ������뿵����������Rxilient Biotech�������������ʹ�˾�ڶ����ǵ���9�����ң������������������к�����������ҵ������ʯҩҵ�����������Ӣ����ŷ�˵�����������������������������Ϊ����ŷ�������еĹ���PD-(L)1���������꺺��˹³��������PD-1��һ������ES-SCLC��ŷ�����������������3�»��ŷ��ҩƷ�����֣�EMA�����������ƻ���2024���������ݽ�����ע�����롣��������PD-1��˭��������Ȼ���⣬�����ټ������밬��ά��ר������������ҩ�������˸��ѣ�����Ҫ��ԵĽ��ǿ��ҩ�����ܵ�ר��������