遭诺华“退单”后 百济神州火速调整临床开发计划 TIGIT靶点前景几何?

《科创板日报》7月12日讯(特约记者 郑炳巽)11日晚间,百济神州(688235.SH,6160.HK)对外发布公告称,公司已于7月10日与诺华签署就欧司珀利单抗业务的终止协议。这意味着,诺华放弃获得在若干国家和地区开发、生产和商业化欧司珀利单抗的独家许可。

此前,欧司珀利单抗(ociperlimab)正在全球开展两项III期临床试验,即与PD-1抗体“替雷利珠单抗”(百泽安)联合用药治疗NSCLC的AdvanTIG-301和AdvanTIG- 302。接下来,百济神州将继续推进AdvanTIG-302试验的患者入组,而AdvanTIG 301将停止试验。

消息一出,12日一早开盘,百济神州A股和H股股价双双下挫,前者最大跌幅达6.04%,后者一度下跌4.58%。截至当天收盘,百济神州A股下跌3.31%,报116.27元/股;H股下跌1.47%,报114.10港元/股。

▌最先进TIGIT抗体“折戟”出海路

对于百济神州而言,好消息或许是,协议终止并不会影响此前已从诺华收到的3亿美元首付款。然而,根据此前的协议,合作若能顺利进行,百济神州还将陆续获得来自诺华的、包括选择权付款、里程碑付款以及分级许可使用费在内的款项,合计将超26亿美元。

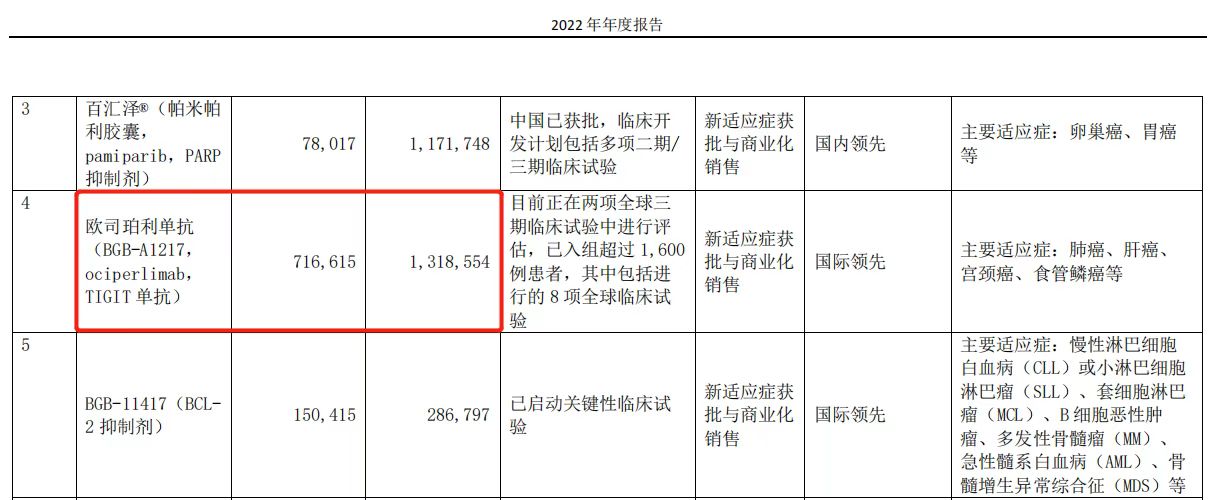

资料显示,欧司珀利单抗是百济神州自主研发的一款人源化IgG1单克隆抗体,百济神州曾称其为“当前开发进程中最先进的抗TIGIT抗体之一”。截至2022年底,欧司珀利项目已入组超过1600例患者,包括进行的8项全球临床试验,主要适应症包括肺癌、肝癌、宫颈癌、食管鳞癌等。

《科创板日报》记者发现,在百济神州几个主要研发项目中,欧司珀利单抗正在日益占据重要位置。从2022年度各项目研发费用占营收比例来看,欧司珀利单抗为7.49%,排在第二位,而第一名是已经商业化的泽布替尼(百悦泽),为8.92%。

总的来看,2022年欧司珀利单抗的研发投入为7.17亿元,同比上涨70.62%。截至2022年底,其研发总投入达到13.19亿元。

CIC灼识咨询执行董事刘立鹤向《科创板日报》记者指出,百济神州与诺华签署的是选择权协议,所以终止合作指的是,诺华选择不行权、放弃相关权益、不再支付协议约定的后续款项。百济神州则重新拥有了欧司珀利单抗的全球权益。

“合作终止,诺华很显然失去了3亿美金的投入,百济神州则失去了获得后续款项的可能,一定程度上也引发了外界对诺华不行权背后因素的猜测,加重了公司的研发压力。”不过,刘立鹤补充说道,“欧司珀利单抗目前的临床进度仍处于全球领先之列,合作终止对百济神州的影响,一定程度上主要还是取决于后续欧司珀利的临床试验数据。”

▌TIGIT靶点前景几何?

公开资料显示,欧司珀利单抗所针对的靶点“TIGIT”,在肿瘤免疫抑制中所起的作用与PD-1类似。PD-1作为最广为人知的免疫检查点抑制剂,已经在多个肿瘤领域中展现出积极疗效,商业上也取得巨大的成功。

而TIGIT作为PD-1之后的又一个新兴肿瘤学靶点,TIGIT单抗类药物通过与TIGIT结合,有望再次激活免疫反应攻击和杀死靶细胞,而被寄予厚望。当前,全球有超过30个TIGIT靶向药物进入临床阶段,国内队伍除了欧司珀利外,还有君实生物的JS006、复宏汉霖的HLX301、百奥泰的BAT6021,等等。

相较之下,百济神州欧司珀利单抗的研发进度处于全球第一梯队,是全球第三款进入III期临床试验的TIGIT抗体。

然而,必须指出的是,在此之前,海外创新药企业在TIGIT靶向药物研发上接连遭遇失败,加上此次欧司珀利单抗合作受挫,已经给该靶点的前景蒙上一层阴影。

首先,罗氏在2022年5月公布了自家的TIGIT单抗Tiragolumab,在联合PD-L1抑制剂Tecentriq一线治疗NSCLC患者的III期临床结果,显示未达到主要终点无进展生存期(PFS)。其次,今年3月,默克也公布了TIGIT单抗与K药的复方制剂MK-7684A在临床II期上未达终点的结果。

不过,刘立鹤也向《科创板日报》记者指出,“就罗氏Tiragolumab的临床试验来看,在宣告失败的临床之外,还有一项III期试验正在进行,因而在肺癌领域的进程还有待更多的临床数据进行判断。而且,罗氏在今年ASCO会议公布的一项II期临床数据,显示Tiragolumab在晚期肝细胞癌患者中的有效性数据十分亮眼。”

“总体而言,TIGIT是一个高潜力、但从临床进展来看研发具有较高的风险与挑战的靶点。”他说道。

《科创板日报》记者亦发现,吉列德和Arcus公布了TIGIT单抗Domvanalimab在临床II期中的积极数据,截至2022年8月底,可进行疗效评估的133名患者中,在ORR、PFS和6m PFS各项指标上,显示出联用疗法耐受性良好。

▌海外授权是国产创新药必经之路

目光重新回到百济神州欧司珀利单抗上,合作终止让人重新审视TIGIT靶点的前景之余,也揭示了国产创新药的出海之路并非一帆风顺。

单就今年以来,已相继有凌科药业的JAK1抑制剂、基石药业的PD-1/PD-L1、诺诚健华的奥布替尼,以及加科思的SHP2抑制剂,接连遭遇海外合作企业的“退货”。而在2023年之前,也有信达生物的信迪利单抗、万春药业的普那布林,以及康弘药业的康柏西普,遭遇出海受阻。

刘立鹤告诉《科创板日报》记者,研发进程不及预期、副作用、靶点研发风险高,以及合作方战略调整等因素,都会影响国产药物的License-out,“从目前看,几款创新药License-out合作终止来多数是因为合作方的策略调整,或者是新靶点本身的风险因素。”

因此,刘立鹤认为,国内创新药企业在License-out时,应该提前考虑合作终止的风险,在协议中设置完善的合作终止保护条款,确保在交易未达到预期目的或者出现意外情况时,能够全身而退。

另一方面,在清华大学老科协医疗健康研究中心执行副主任耿鸿武看来,创新药出海虽然有其风险,但这是创新药企业发展的一条必经之路。他指出,国内药企在研发上除了要对标国际标准外,更要提高临床疗效。“现阶段,国内很多企业招揽了大批具备国际视野的科研人员,加上国家提供政策支持,决定了企业不能局限在窝里搞,必须要走向国际化。”

西南证券指出,在带量采购、医保谈判、创新药内卷加剧等冲击下,国内创新药企业被迫寻找新的出路和发展空间。截至2022年5月,国内公司License out交易项目共149个,其中2020年呈现爆发式增长,实现42笔交易,2021年进一步增加至53笔。

图片来源:西南证券

图片来源:西南证券据不完全统计,目前有超过20个国产创新药License-out项目总交易金额5亿美元以上,更有多项超过20亿美元。其中,科伦药业的7款ADC项目达95亿美元、百济神州的替雷利珠单抗达22亿美元、荣昌生物的维迪西妥单抗达26亿美元。这里值得一提的是,百济神州替雷利珠单抗的受让方同样是诺华。