高瓴资本减持百济神州:11年陪跑后为何选择“落袋为安”?

【文/王力 编辑/周远方】

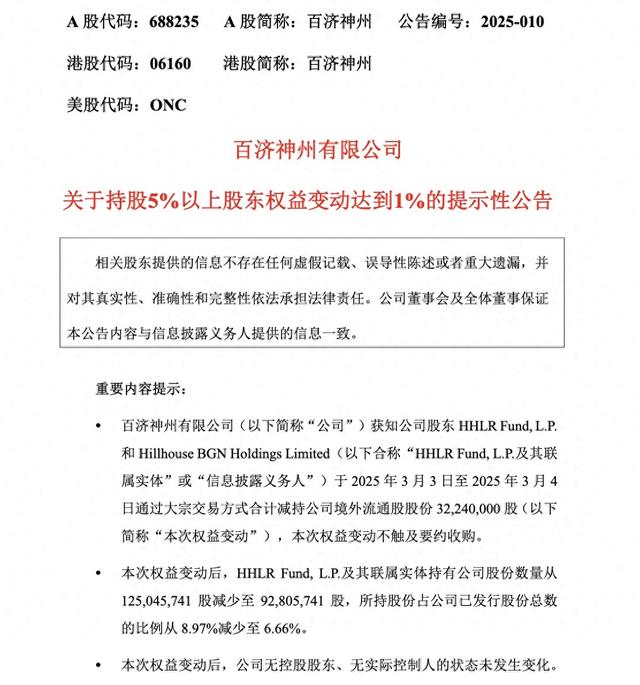

3月7日,创新药龙头企业百济神州(ONC.NS,688235.SH,06160.HK)发布公告称,已获知公司股东HHLR Fund,L.P.和Hillhouse BGN Holdings Limited(以下合称“HHLRFund,L.P.及其联属实体”)于3月3日至4日通过大宗交易减持境外流通股3224万股,持股比例从8.97%降至6.66%。

截图来自百济神州公告

截图来自百济神州公告 HHLR是高瓴资本旗下独立的、专注于二级市场投资的基金管理平台。此次减持后,高瓴资本在百济神州的持股数已从峰值的1.25亿股降至9280万股。这一动作引发市场关注。在公告发布之后,百济神州的二级市场股价出现了波动。截至3月7日晚间收盘时,百济神州的港股价格为152.2港元/股,下跌了2.25%,市值为2120亿港元;其A股价格为230.2元/股,市值为3207亿元,下跌了0.98%。

作为陪伴百济神州11年、参与8轮融资的核心投资者,高瓴为何在公司即将实现盈利的节点选择减持?

早在2014年,高瓴资本便与百济神州结下了不解之缘。作为百济神州在中国唯一的全程领投机构,高瓴资本参与了百济神州从早期研发到商业化的关键阶段,并累计投资了数十亿美元。在百济神州的三次上市历程中,分别在美国、香港和A股市场,高瓴资本始终以基石投资者的身份坚定地支持着百济神州。

这种长期绑定,既源于对创新药赛道的看好,也得益于百济神州核心产品泽布替尼(百悦泽)的突破。2024年,该药物全球销售额达188.59亿元,占公司总收入近70%,成为中国首个年销售额突破10亿美元的自主创新药。

而此次减持正值百济神州基本面转折点。根据公司2025年业绩指引,其全年营业收入预计将超过成本及费用总和,经营现金流首次转正,净利润有望在2027年突破8亿美元。叠加泽布替尼在美国市场持续放量(2024年美国销售额同比增长107.5%),公司股价年内涨幅已超35%,港股市值突破2100亿港元。

作为投资机构,在企业进入稳定盈利阶段后逐步退出符合投资周期规律。更为重要的是,百济神州当前估值已充分反映其商业化能力,减持可锁定部分收益以应对市场波动。

尽管减持百济神州,高瓴在创新药领域的布局并未停滞。2024年7月,其参与投资的科望医药向港交所递交招股书,该公司聚焦肿瘤免疫疗法,致力于将“冷肿瘤”转化为“热肿瘤”,以突破现有PD-(L)1疗法的局限性。据悉,科望医药累计获腾讯、高瓴等机构注资超10亿元,估值近6亿美元。此外,高瓴还通过礼来亚洲基金等平台,持续关注基因治疗、AI制药等前沿领域。

一直看好生物医药行业的高瓴对创新药企业的投资始终强调“技术壁垒+全球视野”。例如,科望医药的创始人团队兼具罗氏、礼来等跨国药企高管经验与顶尖科研背景,其管线布局瞄准未满足的临床需求,与百济神州的全球化路径形成互补。

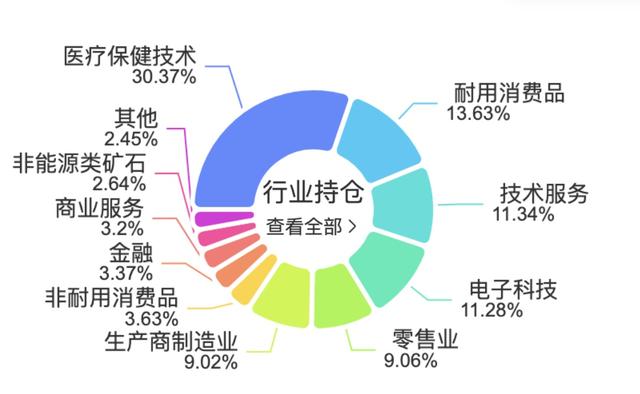

高瓴资本行业持仓情况

高瓴的减持行为,也折射出中国创新药行业的结构性变化。一方面,头部企业如百济神州通过产品出海证明了研发实力,吸引更多国际资本关注;另一方面,行业竞争加剧,礼来等跨国药企的三代BTK抑制剂已对泽布替尼构成潜在威胁。

不过,市场对百济神州的前景仍保持乐观。海通国际指出,2025年是公司利润端扭亏的关键年,泽布替尼在欧美市场的渗透率提升将成为核心驱动力。同时,公司通过与安进合作引入双特异性抗体等管线,进一步丰富产品矩阵。

总体来看,从早期风险投资到上市后长期持有,高瓴的退出策略既体现了对企业成长的认可,也展现了其灵活的资本运作能力。对于百济神州而言,如何在商业化加速的同时保持研发投入强度,将是其未来持续领跑的关键。而中国创新药行业的“黄金时代”,仍需更多资本与技术的深度碰撞。

本文系观察者网独家稿件,未经授权,不得转载。