【天风医药杨松团队|公司点评】百济神州:公司上调2026年收入指引,在2026ASCO披露多项实体瘤数据

(来源:一棵大松树)

事件:在2026 ASCO上,公司共有24篇摘要入选,包括3项口头报告以及15篇海报展示。其中包括以快速口头形式披露的BGB-B2033 (GPC3 x 4-1BB 双抗)的单药用于筛选的实体瘤的1期临床结果,以快速口头形式披露的BG-C9074 (B7-H4-targeting ADC)关于实体瘤剂量爬坡与安全性扩展队列结果,以及以Poster形式披露的BGB-43395(selective CDK4 inhibitor)联合来曲唑用于1L治疗HR+/HER2-BC的1期临床结果。

公司2026Q1季度收入符合预期,2026全年收入指引上调

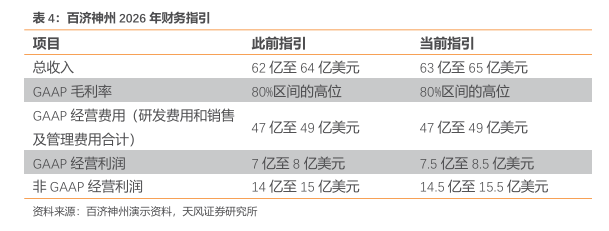

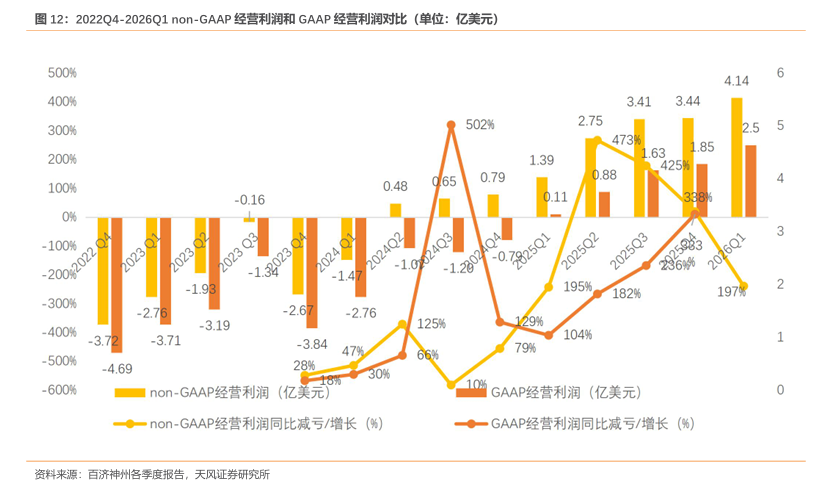

公司发布2026年一季度主要财务数据,2026Q1总收入15.13亿美元,同比增长35%;GAAP净利润和经调整后净利润分别为2.27亿美元和3.75亿美元,均同比大幅增长。公司将2026年全年总收入指引由此前的62亿至64亿美元上调至63亿至65亿美元,利润端同步上调,GAAP经营利润指引由7亿至8亿美元上调至7.5亿至8.5亿美元。

各费用率整体维持稳定,规模效应持续体现,盈利水平进一步提升

2026Q1 GAAP研发费用为5.41亿美元,研发费用率为36%,同比减少7pct,环比减少5pct。非GAAP研发费用为4.66亿美元,对应费用率为31%,同比减少7pct。2026Q1 GAAP销售及管理费用为5.55亿美元,对应费用率为37%,同比减少4pct,环比持平;非GAAP销售及管理费用为4.72亿美元,对应费用率为31%,同比减少4pct。与GAAP指标相比,2026Q1经调整后指标在研发费用和销售及管理费用中分别减去5,386万和6,949万美元的股权激励成本以及2,146万和1,360万美元的折旧费用,此外在销售及管理费用中还减去了1.7万美元的无形资产摊销费用。

泽布替尼连续两个季度全球收入超过10亿美金,市占全球第一

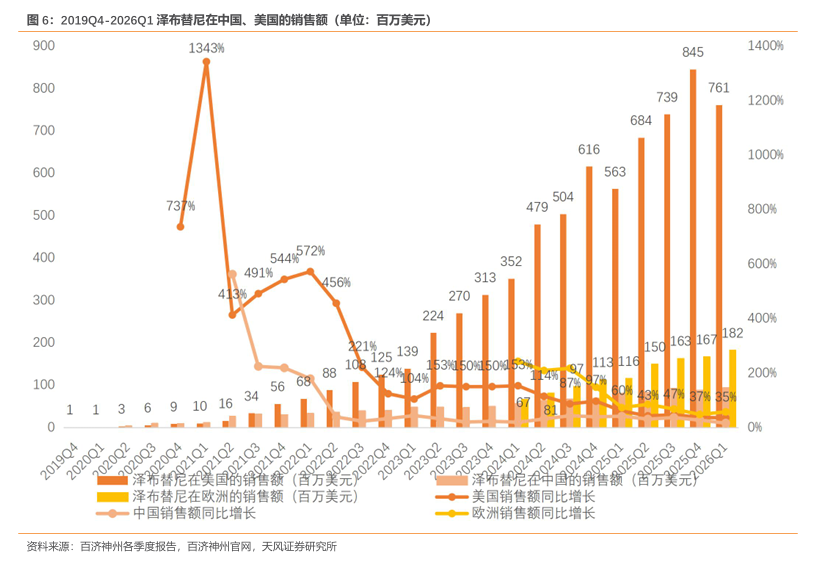

2026Q1泽布替尼全球销售收入达10.95亿美元,同比增长38%,环比下降0.47%。分地区来看,美国地区收入7.61亿美元,同比增长35%,环比下降10%,主要受益于强劲的需求增长以及净定价的适度利好;泽布替尼凭借其BIC的临床特征,在BTKi药物中持续保持新患者市场份额领先地位。欧洲地区收入1.82亿美元,同比增长57%,环比增长9%,主要得益于在德国、意大利、西班牙、法国和英国等主要市场份额的持续提升,其中约11%的增长来自欧元兑美元汇率升值的贡献。中国地区收入9,400万美元,同比增长16%,环比增长6.7%。

未来3个季度内,公司将迎来多项重点里程碑进展

多项药物将进入III期临床或申报上市进程。2026H1:1)泽布替尼联合R对照BR在1L MCL(MANGROVE)中的中期分析数据读出;2)在中美递交替雷利珠单抗联合泽尼达妥单抗用于HER2+ GEA的一线治疗上市申请;3)公司从华辉安健引入PD-1/VEGF-A/CTLA4三抗BON-110,可与公司产品组合中其他药物进行广泛联合用药,如ADC药物和4-1BB双抗,预计2026年6月启动首次人体研究。2026H2:1)BTK CDAC(BGB-16673)用于R/R CLL适应症的潜在加速批准申请有望递交;2)GPC3×4-1BB双抗潜在注册性II期试验有望启动;3)索托克拉联合泽布替尼用于MM的III期临床有望启动。

政策变动风险、全球市场风险、研发进度不及预期风险

正文

1. 多项研究入选2026 ASCO

公司共有24篇摘要入选2026 ASCO,包括3项口头报告以及15篇海报展示,尤其是在实体瘤领域,有七种独特资产入选三场口头报告和八个海报展示。

BGB-43395 是一款高选择性CDK4抑制剂。本次2026ASCO首次公布其联合来曲唑一线治疗HR+/HER2-转移性乳腺癌的1期安全性扩展数据。数据显示,400mg组经确认ORR63.2%、未经确认ORR为73.7%、DCR 100%;240 mg组经确认ORR68.4%、未经确认ORR为73.7%、DCR 94.7%。

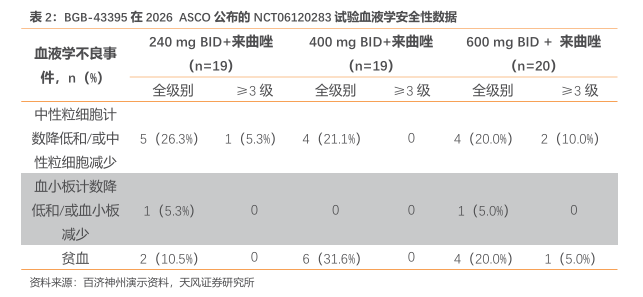

在安全性方面,BGB-43395血液学安全性优秀。BGB-43395在240mg 和400mg 每日两次给药剂量下,仅发生1例3级血液学毒性事件。

随餐给药方式可以大幅降低胃肠道副作用。BGB-43395的主要毒性集中在消化道,多为G1/2 级,但在前2个治疗周期中,400mgBID剂量下随餐给药可显著降低胃肠道不良事件发生率及严重程度。腹泻发生率由空腹给药的94%降至50%,恶心由61%降至38%,呕吐由42%降13%,且随餐组未观察到较高级别胃肠道毒性信号。公司也在进一步探索低剂量预防性止泻药及阶梯递增给药。

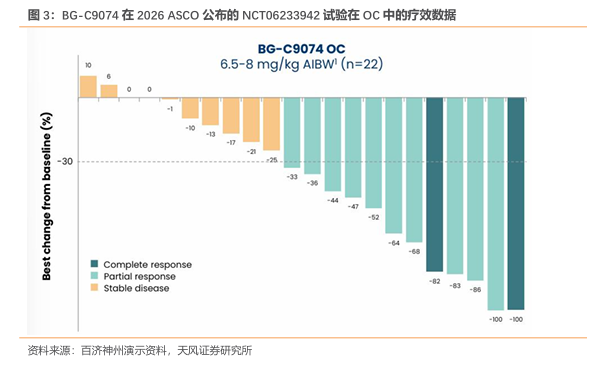

BG-C9074 在卵巢癌中显示出令人鼓舞的疗效。BG-C9074是一款靶向B7-H4的拓扑异构酶I抑制剂ADC。本次2026ASCO公布其I期单药剂量递增及安全性扩展数据。在考虑未来发展的剂量下,卵巢癌(OC)的ConfirmedORR为45.5%,未确认ORR为54.5%,三阴性乳腺癌为40.0%,研究中位随访时间为6.6(范围,0.3-20.8)个月。且在OC中无论B7-H4表达水平如何,均证实有抗肿瘤活性。

治疗总体耐受性良好。停药率较低(<5%);31.5%的患者出现≥3级TRAE,6mg/kg基于调整理想体重(AIBW)剂量组未报告≥3级恶心事件,而8mg/kgAIBW剂量组发生率为1.2%。在 6 mg/kg AIBW 剂量组中≥3级中性粒细胞减少发生率为14.8%,在8mg/kgAIBW剂量组中为34.6%。

BGB-B2033 单药300 mg及以上活性剂量在2L+HCC人群中观察到具有前景的ORR信号。BGB-B2033 是一款靶向GPC3和4-1BB的IgG基双特异性抗体,通过激活T细胞发挥抗肿瘤作用,同时经Fc区改造以减少系统性毒性。本次为首次公布其I期单药剂量递增及安全性扩展数据。在BGB-B2033单药治疗HCC的队列中,患者中位治疗线数是2L,74%的患者既往接受过PD-(L)1和TKI治疗。在BGB-B2033的目标剂量水平下,其单药治疗2L+HCC患者的ORR超过30%。在300mg、600mg和1000mgQ3W 剂量组中,确认 ORR 分别为 28.6%、35.7%和 20.0%,DCR 分别为71.4%、64.3%和80.0%。缓解患者覆盖病毒性和非病毒性病因,以及肝内和肝外病灶人群。

安全性总体良好。68.9%患者出现TEAE,47.5%出现治疗相关TEAE,≥G3治疗相关TEAE仅发生于8.2%的患者,主要为AST升高、ALT升高、血小板计数降低、胆红素升高、发热等。仅出现1例DLT。

2. 百济神州2026年全年收入指引上调为63-65亿美元

根据百济神州给出的收入指引,公司将2026年全年总收入指引由此前的62亿至64亿美元上调至63亿至65亿美元。利润端同步上调,GAAP经营利润指引由7亿至8亿美元上调至7.5亿至8.5亿美元,非GAAP经营利润指引由14亿至15亿美元上调至14.5亿至15.5亿美元,体现公司商业化放量,全年盈利确定性进一步增强。

3. 百济神州收入持续增长,实现GAAP净利润盈利常态化

2026Q1,百济神州营业收入为15.13亿美元,同比增长35%,实现持续增长;2026Q1归母净利润为2.27亿美元,同比大幅改善并保持盈利态势,GAAP净利润盈利常态化进一步巩固。

4. 泽布替尼全球市占率第一

泽布替尼2026Q1全球销售额为10.95亿美元,占全球主要BTK抑制剂销售额的36%,继续保持全球BTK抑制剂中的销售额第一,成为BTK抑制剂的全球领导者。

泽布替尼2026Q1在主要销售市场美国的销售额为7.61亿美元,同比增长35%。泽布替尼销售额在中国、美国和欧盟地区持续增长,尤其是在美国和欧盟。美国的增长得益于泽布替尼具有BIC的差异化优势;欧盟的增长主要得益于在所有欧洲主要市场的份额提升,包括德国、意大利、西班牙、法国和英国。

泽布替尼在美市占率具有领先地位,排名第一。2026Q1泽布替尼在美国的销售额占其和同类BTK抑制剂伊布替尼、阿卡替尼在美国销售总额的41.16%左右,超越伊布替尼的28.61%和阿卡替尼的30.23%,继续保持市占率第一的市场领先地位。从2024Q1到2026Q1,泽布替尼在BTK抑制剂中的市场占比提升约17pct,迅速实现市场扩张。

5. 替雷利珠单抗持续放量

替雷利珠单抗2026Q1全球销售收入达2.06亿美元,同比增长20%。其在海外新增获批多个适应症,且多地区纳入报销范围。在全球47个市场获批。HERIZON-GEA-01 试验的完整数据显示,与曲妥珠单抗联合化疗相比,替雷利珠单抗联合泽尼达妥单抗与化疗在 HER2阳性胃食管腺癌 (GEA) 成人患者一线治疗中显示出具有统计学显著性和临床意义的总生存期改善。预计于2026年上半年在中美递交上市申请。

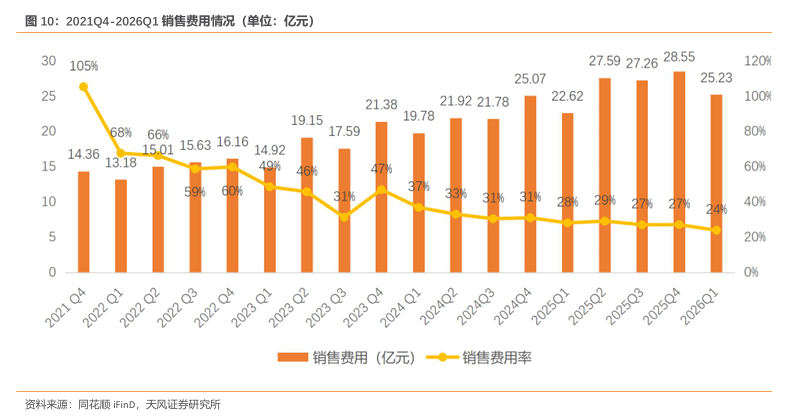

6. 研发和销售费用率持续下降,降本增效收益显著

2026Q1,百济神州管理费用为13.23亿元,管理费用率为13%,同比下降0.23pct,环比增长2.57pct。销售费用为25.23亿元,销售费用率为23.93%,同比下降4.18pct,环比下降3.18pct,销售费用率持续优化。

2026Q1研发费用为37.84亿元,研发费用率为35.89%,同比下降7.28pct,环比下降5.19pct。

7. 收入持续高速增长,持续实现GAAP经营利润盈利

证券研究报告:《天风证券- 百济神州:公司上调2026年收入指引,在2026ASCO披露多项实体瘤数据》

对外发布时间:2026年06月15日

报告发布机构:天风证券股份有限公司

本报告分析师:

杨松 SAC执业证书编号:S1110521020001

曹文清 SAC 执业证书编号:S1110523120003