集采产品降价致业绩大幅下滑 春立医疗募投项目普遍延期|直击业绩会

《科创板日报》9月2日讯(记者 郑炳巽)“集采背景下产品线齐全、有品牌知名度且服务完善的企业更具有竞争力,我公司的关节、脊柱、运动医学三大产品线全线中标,中标价格具有竞争优势,将不断提升市场占有率。”在2日召开的2024年半年度业绩说明会上,国产人工关节龙头春立医疗(688236.SH)董事长史文玲对外说道。

然而,即使中标提升了市场占有率,但产品价格下降却使春立医疗上半年业绩大幅下滑。

报告期内,春立医疗实现营收3.80亿元,同比下降29.70%,归母净利润和扣非归母净利润分别为7902.61万元、6591.50万元,同比下降37.32%、40.25%。

针对营收及净利润下滑的主要原因,春立医疗表示,“在于受国家高值耗材带量采购落地实施的影响,相关产品售价下降所致。”而在业绩会上,《科创板日报》记者进一步询问史文玲,春立医疗将采取哪些措施应对集采在后续带来的冲击,对方未作出回复。

资料显示,春立医疗主要从事植入性骨科医疗器械的研发、生产与销售业务,主要产品包括关节假体产品、脊柱类植入产品、运动医学类产品、创伤类产品、骨科手术器械等。

近年来,随着集采的开展,春立医疗不同领域已有多个产品相继中选。

其中,在脊柱领域,在国家2023年组织的脊柱类耗材集中带量采购中,春立医疗提交的8个产品系统类别全部中标,目前各省在落地执行中。在运动医学领域,2023年11月,国家组织的人工晶体类及运动医学类耗材集中带量采购在天津开标,春立医疗的运动医学产品全线中标。

另外,今年5月份,关节领域人工关节集中带量采购接续采购在天津开标,春立医疗髋关节三个产品系统以及全膝关节系统也全线中标。

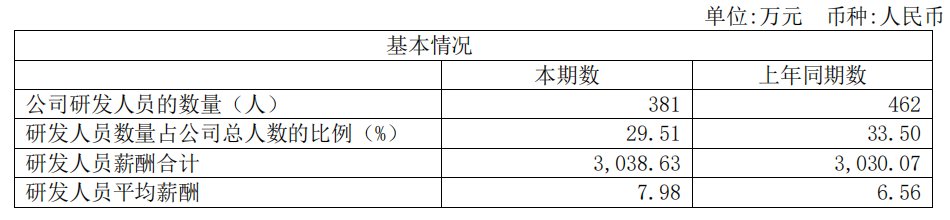

《科创板日报》记者发现,在业绩表现不理想的情况,春立医疗同样加入了“降本增效”的队伍。上半年,春立医疗销售费用1.11亿元,同比减少33.20%,研发费用6765.94万元,同比减少9.27%,研发人员数量由去年同期的462人减少至381人,降幅达17.53%。

实际上,春立医疗的整体去化能力也在下降。截至2024年上半年底,春立医疗存货账面价值合计5.20亿元,较期初余额4.34亿元增加19.77%,其中库存商品达1.87亿元,同比增加25.26%。

在此背景下,春立医疗对外宣布,IPO募投的4个项目除了补流项目之外,其余项目的预定可使用状态均作了延期调整。

其中,“骨科植入物及配套材料综合建设项目”由2024年8月延期至2026年12月完成,“研发中心建设项目”和“营销网络建设项目”均由2024年12月延期至2026年12月完成。

春立医疗给出的延期理由是,“受国内外政治、经济等宏观因素的不确定性影响,基于成本控制与风险防范的原则,公司对募投项目的各项投资与支出更加谨慎。”《科创板日报》记者询问史文玲春立医疗目前的产能利用率,截至业绩会结束,对方同样未作回复。