超卓航科:预计2023年净利同比下降49.23%-59.38%

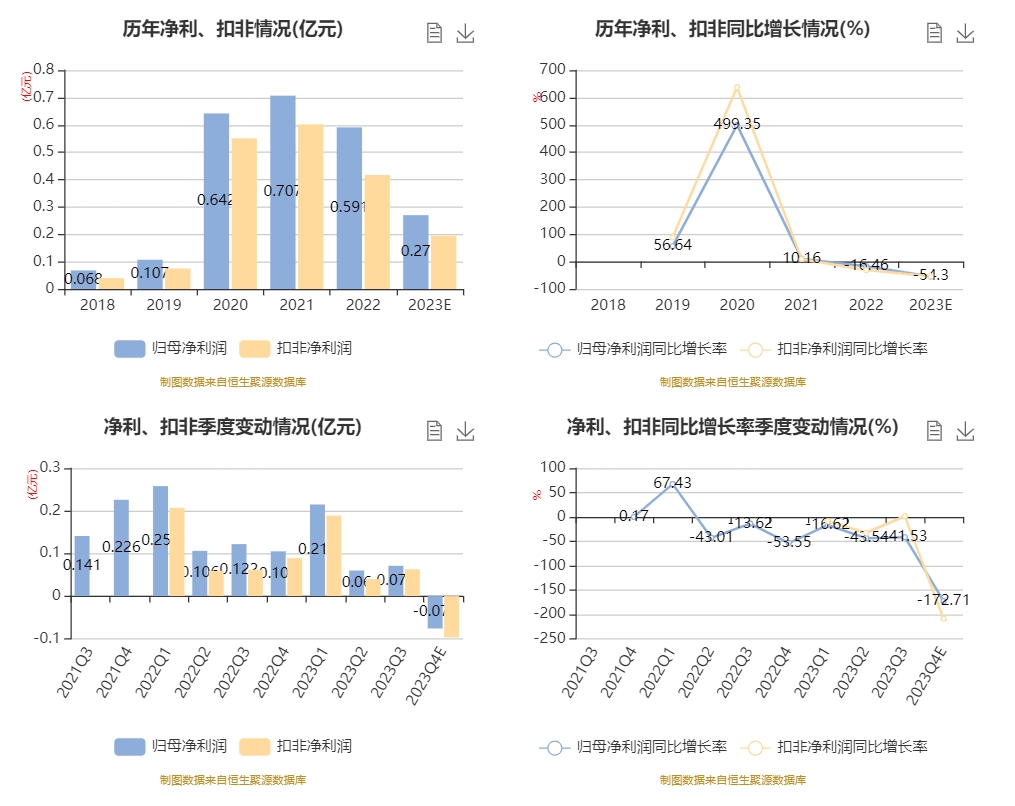

中证智能财讯 超卓航科(688237)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润2400万元至3000万元,同比下降49.23%-59.38%;扣非净利润预计1700万元-2200万元,同比下降47.27%-59.25%。以1月30日收盘价计算,超卓航科目前市盈率(TTM)约为84.62倍-105.77倍,市净率(LF)约1.91倍,市销率(TTM)约12.02倍。

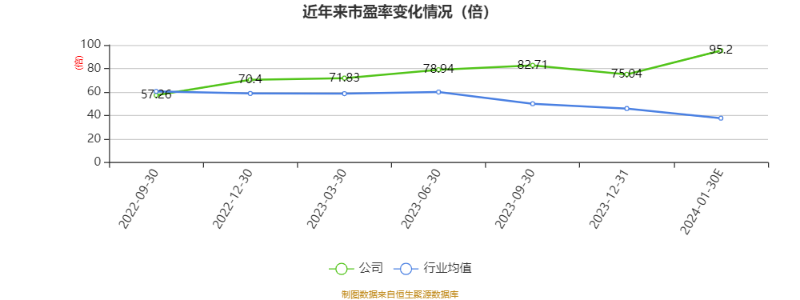

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

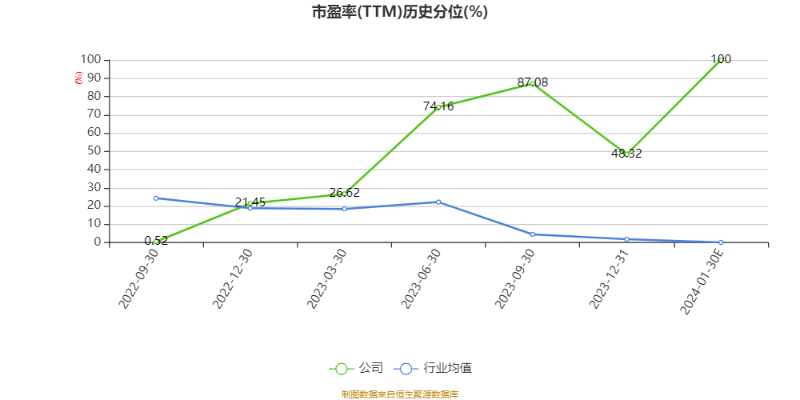

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

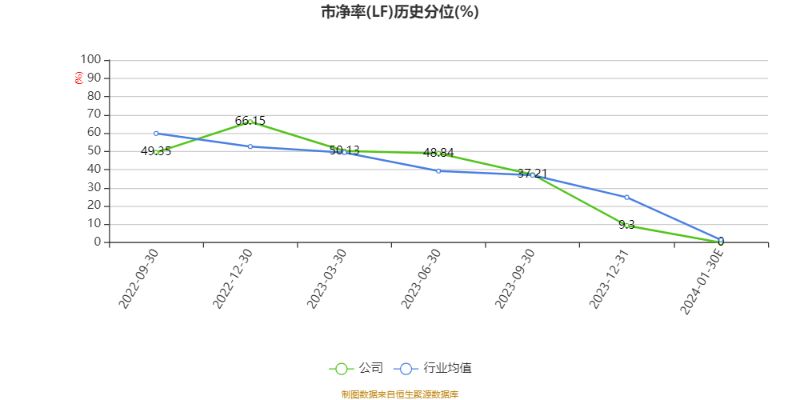

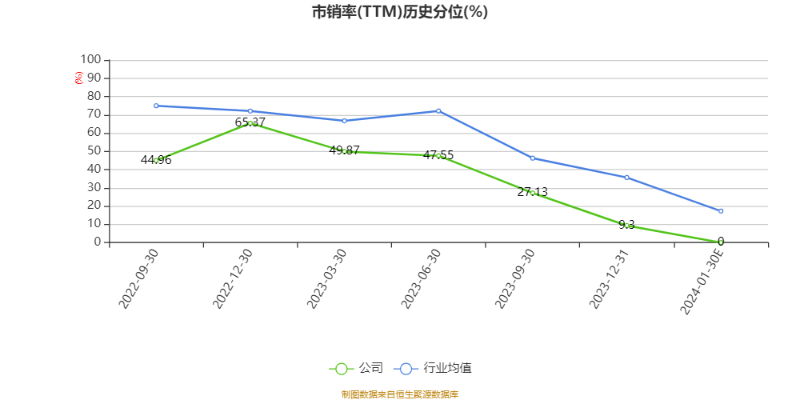

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司为战机起落架大梁提供疲劳裂纹修复再制造及相应配套技术咨询服务;为导弹发射筒、轧辊等部件的腐蚀损伤提供修复再制造服务;靶材及配套技术咨询服务;航空紧固件及配套技术咨询服务;增材制造系统业务;气动附件、液压附件、燃油附件、电气附件等机载设备的维修等。

据公告,公司业绩变动原因为,报告期内,公司研发投入持续增加,进一步加大在新能源汽车新一代热管理系统零部件、多晶硅生产相关设备制备的新的民用项目上的科研投入力度,不断提高产品的技术含量和质量,研发费用持续保持了高额投入。公司因实施2022年限制性股票激励计划,使得报告期内股份支付费用较上年同期大幅增长,导致影响报告期利润有所下降。相较于2022年,报告期内影响损益的政府补助同比减少约1695万元,导致报告期利润有所下降。随着公司民品业务占比不断提升,公司产品结构发生变化,同时受原材料价格不稳定等因素影响,公司整体平均毛利率水平有所下降。报告期内,公司加大市场开拓及维护力度,展会和宣传费等销售费用同比有所增长。 目前公司业务经营情况正常,冷喷涂应用场景的拓展及新产品的开发进展顺利,现金流充足,生产经营未出现重大不利变化。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。