市场不及预期叠加研投上涨 和元生物上半年扣非净利暴跌384% 临港基地预计下半年投产

《科创板日报》8月24日讯(记者 郑炳巽)8月24日晚间,和元生物(688238.SH)发布2023年上半年报告,由于外部经济市场回暖速度不及预期,下游客户融资不畅,业务拓展和项目交付等受影响,导致营收出现下降,加上研发投入加大,以及为临港产业基地储备人员,净利润出现下降。

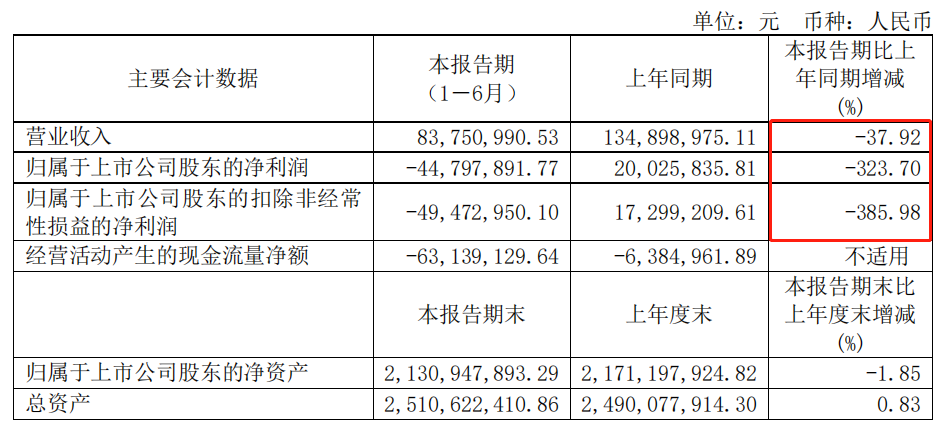

半年报显示,和元生物实现营收8375.10万元,同比减少37.92%;归母净利润及扣非归母净利润分别为-4479.79万元、-4947.30万元,同比暴跌323.70%、385.98%。

在研发上,和元生物投入费用2433.88万元,占营收比例高达29.06%,较去年同期增长18.55个百分点。

在业务上,和元生物聚焦于基因治疗技术服务领域,主要包括:为基因治疗的基础研究提供CRO服务,为基因药物的研发提供CDMO服务,同时还从事少量生物制剂及试剂的生产与销售。

因此,和元生物当前的主营收入,主要来自于基因治疗CRO业务、基因治疗CDMO业务,以及生物制剂、试剂及其他。

从2020年开始,基因治疗CDMO业务已经成为和元生物最主要的收入来源。2020-2022年间,来自基因治疗CDMO业务的收入占营收的比例分别为71.24%、75.61%、74.42%。

《科创板日报》记者发现,今年一季度,正是由于CDMO业务客户融资到位推迟,和元生物业绩便已大幅下跌。营收3079.14万元,同比减少57.89%;归母净利润及扣非归母净利润分别为-3174.33万元、-3297.44万元,同比暴跌363.00%、403.08%。

具体来看,2023一季度基因治疗CDMO业务收入1550.2万元,同比下降74.56%。这一收入在上半年则为4430.73万元,同比下降58.55%。

不过,除去下游客户融资不畅对CDMO业务造成的影响,和元生物另一主营业务基因治疗CRO业务表现良好。报告期内,基因治疗CRO业务实现销售收入3308.72万元,同比上涨35.69%。一季度时,该业务收入1371.33万元,同比增长24.21%。

报告期内,和元生物在基因治疗CDMO业务上,亦帮助客户新取得IND批件7个,新增订单超过1.3亿元。和元生物表示,随着临港产业基地逐步投入运行,项目订单有望快速恢复,满足基因治疗CDMO需求。

据半年报,和元生物当年IPO时募投的“和元智造精准医疗产业基地”,已于今年4月在上海临港新片区开业,该项目总投资15亿元,总建筑面积约7.7万平方米,反应器最大规模可达2000L,可持续为全球基因和细胞治疗行业提供从DNA到NDA的一站式CRO/CDMO解决方案。

截至2023上半年,临港产业基地建设累计投入超8亿元,预计2023年下半年项目一期将正式投产。