产能利用率下降 晶合集成2023年净利预降超九成 公司称关注AR/VR微型显示技术

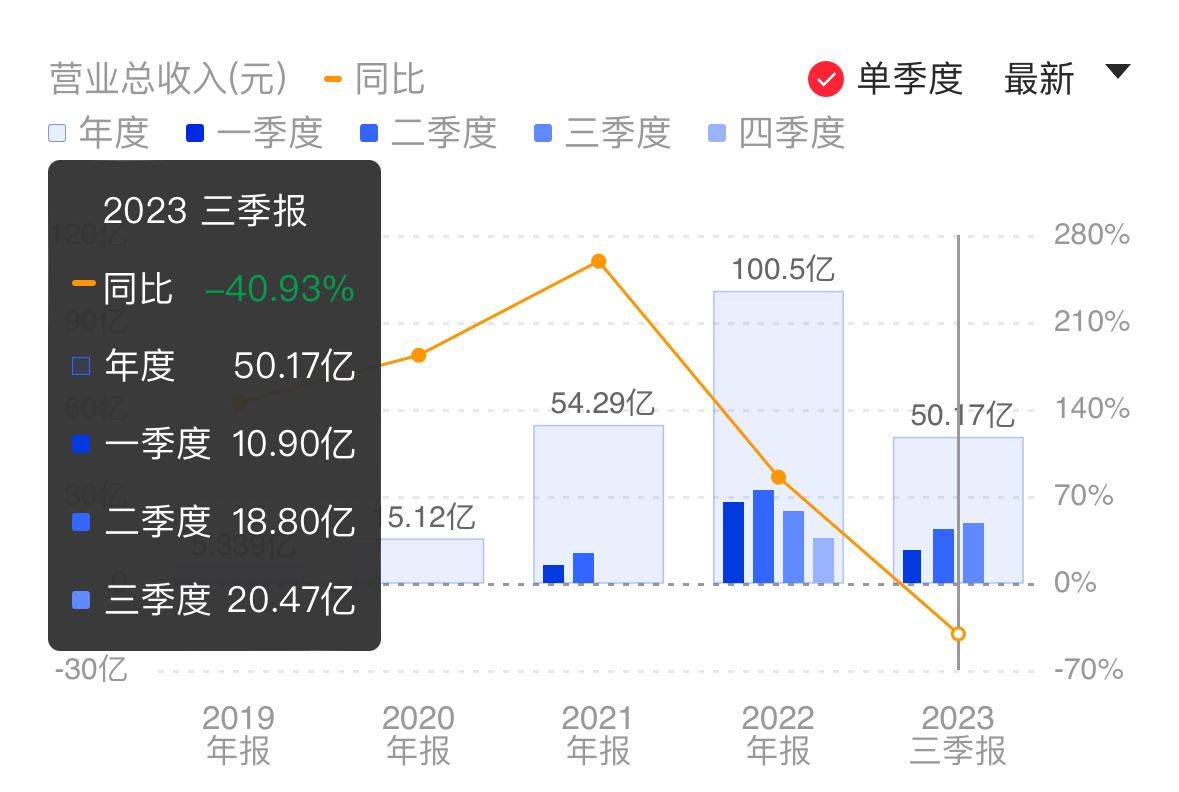

《科创板日报》1月30日讯(记者 郭辉)晶合集成1月29日晚间发布2023年度业绩预告。经该公司财务部门初步测算,预计2023年实现营业收入70.6亿元到74.13亿元,与上年同期(法定披露数据)相比,减少26.38亿元到29.91亿元,同比下降26.25%到29.76%。

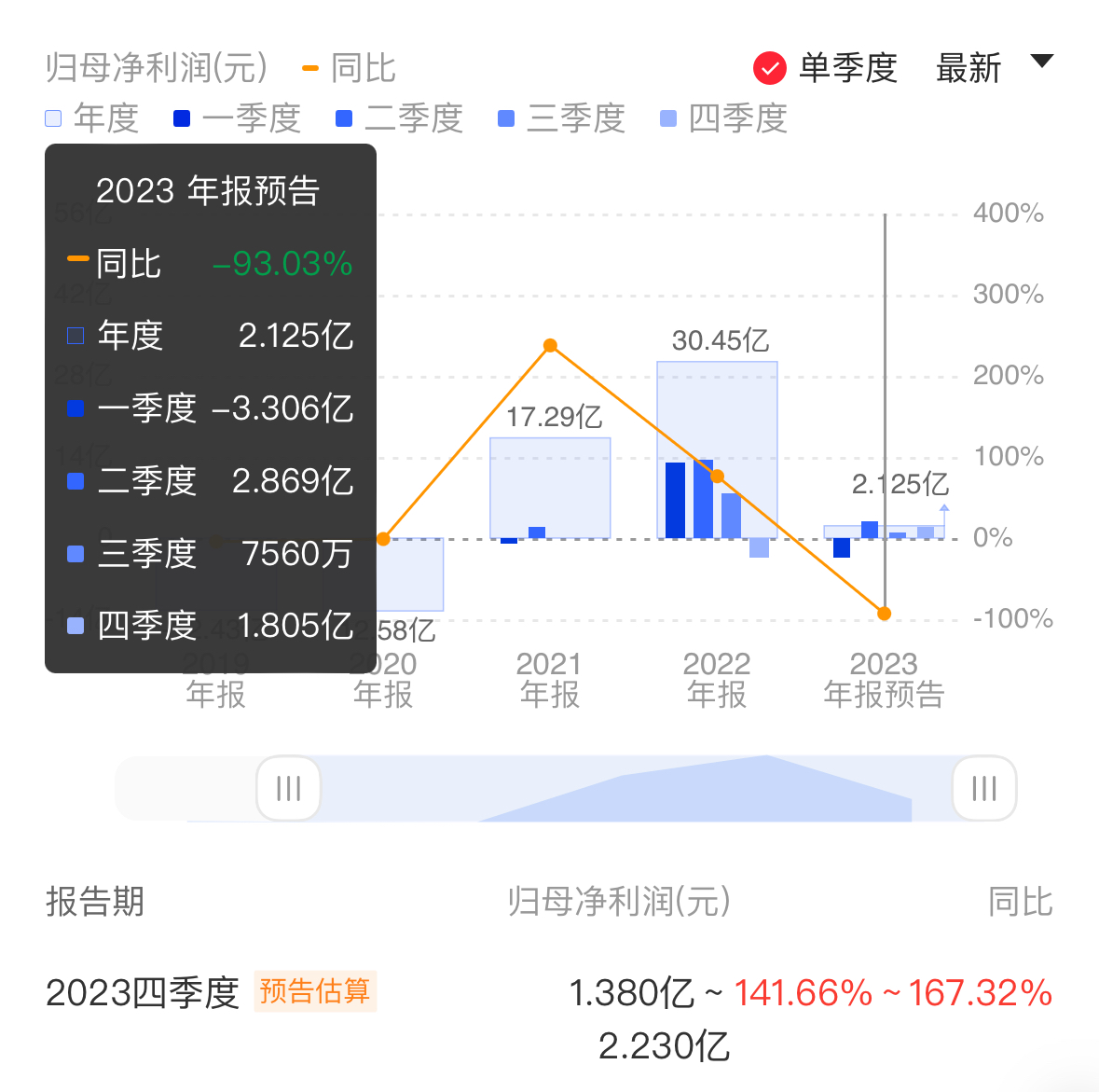

净利润方面,晶合集成预计2023年实现归母净利润1.7亿元到2.55亿元,与上年同期法披数据相比,减少27.9元到28.75亿元,同比下降91.63%到94.42%。扣非后归母净利润预计为3600万元到5400万元,同比下降98.12%到98.75%。本次业绩预告未经注册会计师审计。

关于业绩变动,晶合集成公告表示部分受行业周期影响,自2022年以来,全球集成电路行业进入下行周期,智能手机、笔记本电脑等消费电子市场需求下滑,市场整体增长放缓,供应链持续调整库存,导致全球晶圆代工面临不同程度的产能利用率下降及营收衰退,而其公司折旧、摊销等固定成本较高。

其次在研发等费用支出方面,晶合集成表示,该公司依靠成熟制程的制造经验,以面板显示驱动芯片、CMOS图像传感器芯片、电源管理芯片、微控制器芯片为主轴,积极拓展逻辑等技术平台,持续加大研发投入,相应的研发设备折旧、无形资产摊销及研究测试费用等同比增加。

尽管年度业绩规模缩水,但单季度来看,晶合集成自2023年第二季度起,营收实现逐季环比增长,其中第四季度预期营收中值22.20亿元,环比Q3增幅8.43%;净利润方面,2023年自Q2起,改变此前两个季度的亏损,至Q4实现连续三个季度盈利。

目前面板及显示产业景气度正在逐步回升。平安证券近日研报指出,当前面板厂再次通过控产调节市场的供需平衡,控产保价策略有望逐步见效,且2024年大型体育赛事的举办有望促进需求端的逐渐复苏。面板作为国内率先取得突破并成功掌握话语权的高科技产业,成长属性逐渐显现,且随着需求端的复苏,面板产业链有望呈现景气向好的趋势。

群智咨询预测,2024年全球显示器面板预计出货1.49亿片,同比增长0.8%。2025年至2026年,随着下一轮换机周期来临,市场有望迎来增长动能。

DDIC占晶合集成主营业务收入的比例为87.84%。晶合集成2023年12月接受机构调研表示,目前行业库存情况恢复到相对比较健康的水位,该公司55nm的产能利用率比较饱满,该制程产品基本处于满载状态,且55nm制程产品的营收稳步提高。

受苹果MR产品开售,市场对核心显示部件的产业链关注度增长。晶合集成最新接受调研表示,该公司针对AR/VR微型显示技术,正在进行硅基OLED技术的开发,已与国内面板领先企业展开深度合作,加速应用落地。

产能方面,晶合集成目前产能为11万片/月,该公司称2024年计划根据市场的复苏情况弹性规划扩产计划。

代工价格方面,日前有市场消息称中国大陆市场几家主要晶圆厂商向中国台湾地区芯片设计商降低流片服务价格。业内人士向《科创板日报》记者表示,就显示芯片来说,市场代工价格总体趋于稳定。