【华安证券·半导体】晶合集成(688249):公司上半年业绩稳健,产能和研发持续推进

晶合集成公布2024年半年报,2024年上半年收入和利润改善显著

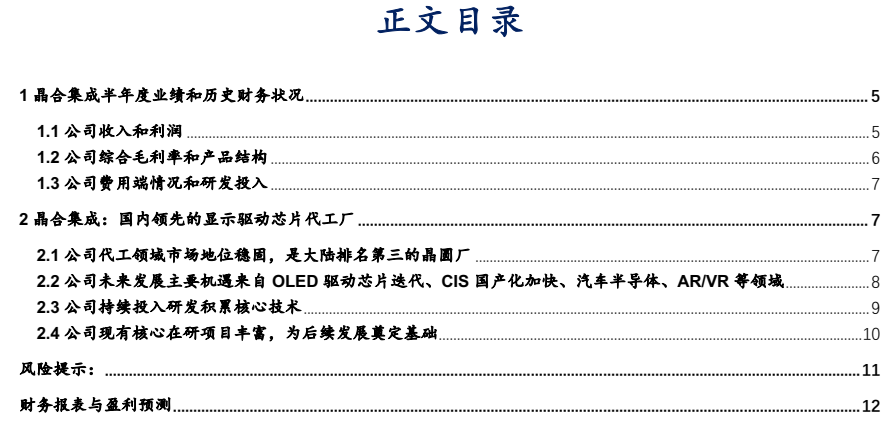

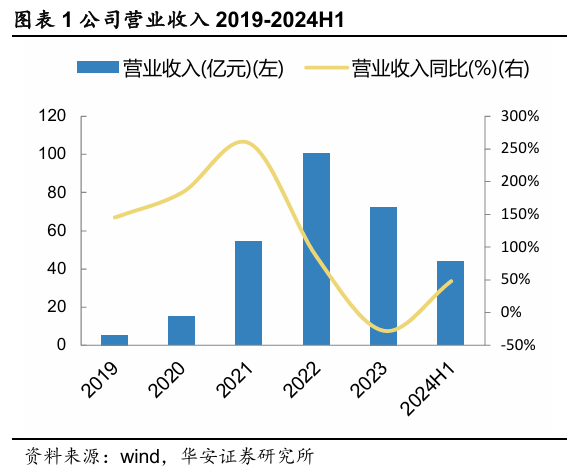

从收入和利润端看:公司2024年上半年,实现营业收入43.98亿元,同比2023年同期提升48.1%;归属于上市公司股东的净利润为1.87亿元,较2023年同期提升528.8%。营业收入较上年同期增加14.28亿元,同比增长48.09%,主要系行业景气度逐渐回升,上半年整体销量实现快速增长所致。归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润较上年同期分别增加2.3亿元、2.4亿元,主要系报告期内公司营业收入同比增长,以及产能利用率持续提升,单位销货成本下降,产品毛利率提升所致。

公司持续加大研发投入,巩固技术优势

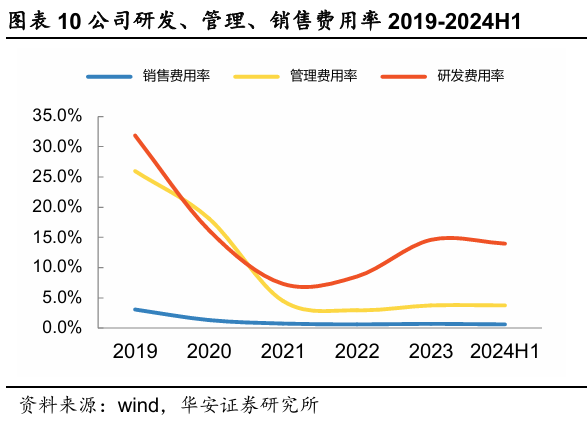

公司研发费用从2023年上半年的5.02亿元提升至2024年上半年的6.14亿元,同比增长22%。研发费用率从2023年上半年的16.92%降低至2024年上半年的13.97%。

公司产品结构不断丰富,工艺平台多元发展。公司已实现DDIC、CIS、PMIC、MCU、Logic等工艺平台量产,产品结构日益多样化,产品应用涵盖智能手机、电脑、平板显示、汽车电子、智能家用电器、工业控制、物联网等诸多领域。报告期内,公司不断推出有市场竞争力的新产品,进一步优化了产品结构。其中,40nm高压OLED显示驱动芯片已实现小批量生产;55nm中高阶BSI及堆栈式CIS芯片实现大批量生产,CIS产品像素可达到5000万,产品已进入中高阶手机市场。

显示面板是实现信息显示的重要部件,DDIC是显示面板的核心芯片,公司代工主要产品为DDIC,同时扩展CIS、MCU、PMIC等工艺平台

晶合集成主要从事12寸晶圆代工业务,向客户提供DDIC及其他工艺平台的晶圆代工服务,公司主要的代工服务产品应用领域主要为面板显示驱动芯片。公司150nm - 90nm LCD显示驱动芯片技术为力晶科技的技转技术基础上进行改良优化,创新升级后形成。

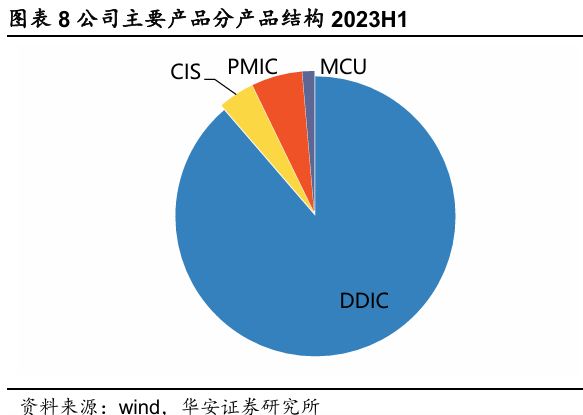

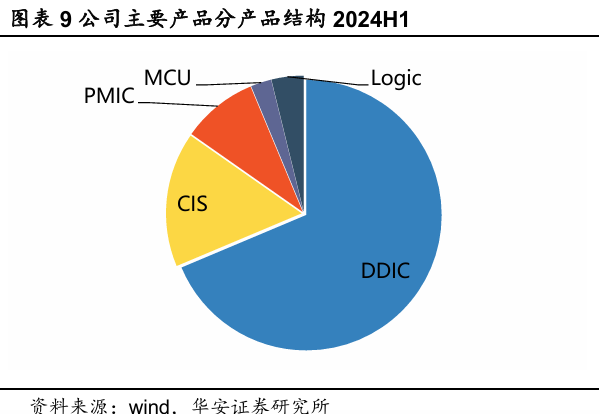

从工艺代工平台看,显示驱动芯片DDIC代工是公司主要收入来源。从2024年上半年产品分类看,DDIC、CIS、PMIC、MCU、Logic占主营业务收入的比例分别为68.53%、16.04%、8.99%、2.44%、3.82%,其中CIS占主营业务收入的比例显著提升,已成为公司第二大产品主轴,CIS产能处于满载状态。

公司主要营业收入来自于150nm至90nm技术节点,55nm技术节点营收占比快速增长

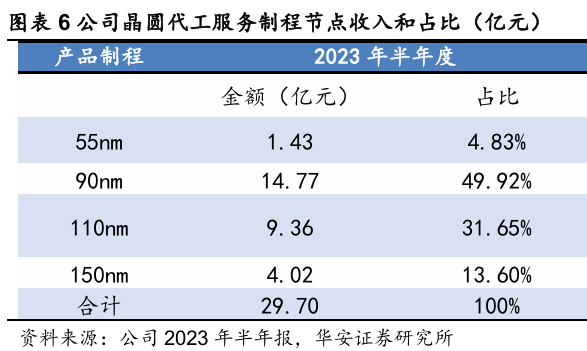

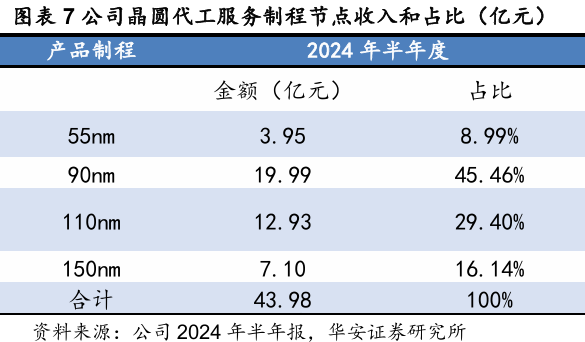

从2024年上半年制程节点分类看,55nm、90nm、110nm、150nm占主营业务收入的比例分别为8.99%、45.46%、29.40%、16.14%。对比2023年上半年看,公司2023年上半年90nm及以下制程占比公司整体营收的95.17%。其中90nm制程是公司最核心主力营收,达到14.77亿元占比49.92%,110nm制程收入为9.36亿元占比31.65%,150nm制程收入为4.02亿元,占比13.60%。公司较为先进的55nm制程收入为1.43亿元,占比4.83%。

消费电子需求疲软,DDIC库存高企,市场竞争加剧,技术迭代不及预期

1

晶合集成半年度业绩和历史财务状况

1.1 公司收入和利润

从收入和利润端看:公司2024年上半年,实现营业收入43.98亿元,同比2023年同期提升48.1%;归属于上市公司股东的净利润为1.87亿元,较2023年同期提升528.8%。营业收入较上年同期增加14.28亿元,同比增长48.09%,主要系行业景气度逐渐回升,上半年整体销量实现快速增长所致。归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润较上年同期分别增加2.3亿元、2.4亿元,主要系报告期内公司营业收入同比增长,以及产能利用率持续提升,单位销货成本下降,产品毛利率提升所致。

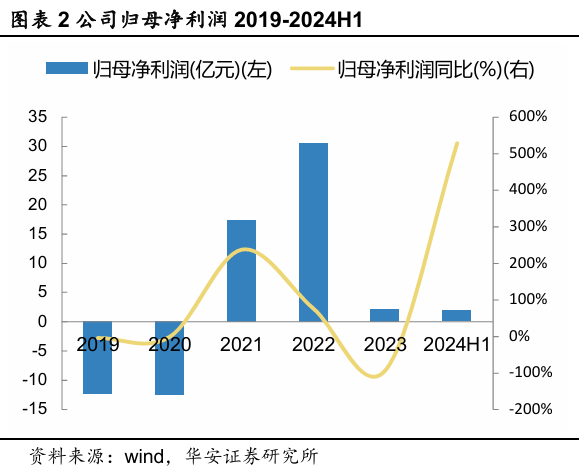

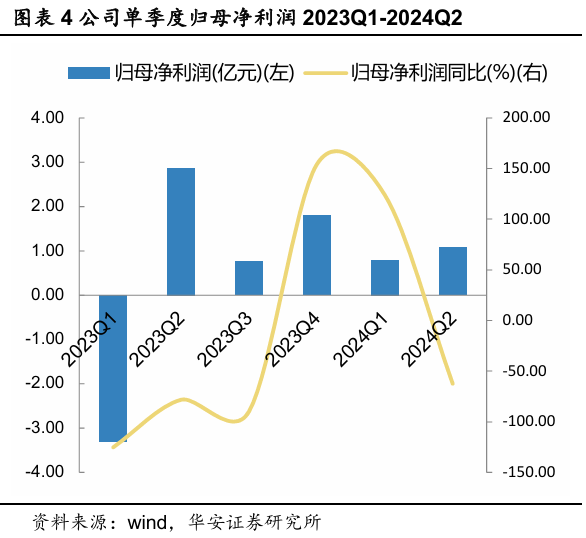

从单季度营收和利润看:公司2024年第二季度营业收入为21.70亿元,较2024年第一季度营业收入的22.28亿元有所下降。二季度公司实现归母净利润1.08亿元、较一季度归母净利润的0.79亿元,环比增长36.7%。

1.2公司综合毛利率和产品结构

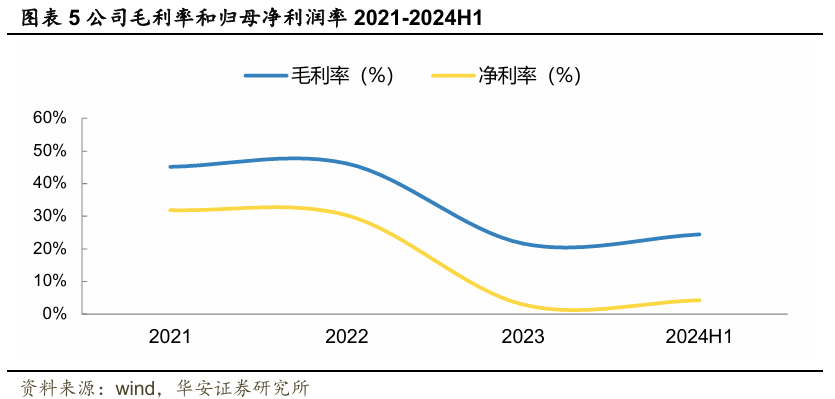

从毛利率和净利率看:公司综合毛利率从2021年的45%,提升至2022年的46%,2023年和2024年上半年公司公司综合毛利率分别为22%和24%。公司净利率2021年为31.84%,2022年净利率略有下降至30.30%。2023年净利率为2.92%,2024年上半年净利率相比2023年有提升,至4.25%。

从2024年上半年制程节点分类看,55nm、90nm、110nm、150nm占主营业务收入的比例分别为8.99%、45.46%、29.40%、16.14%。

从2024年上半年产品分类看,DDIC、CIS、PMIC、MCU、Logic占主营业务收入的比例分别为68.53%、16.04%、8.99%、2.44%、3.82%,其中CIS占主营业务收入的比例显著提升,已成为公司第二大产品主轴,CIS产能处于满载状态。

1.3公司费用端情况和研发投入

公司持续投入研发,巩固技术优势。公司研发费用从2023年上半年的5.02亿元提升至2024年上半年的6.14亿元,同比增长22%。研发费用率从2023年上半年的16.92%降低至2024年上半年的13.97%。

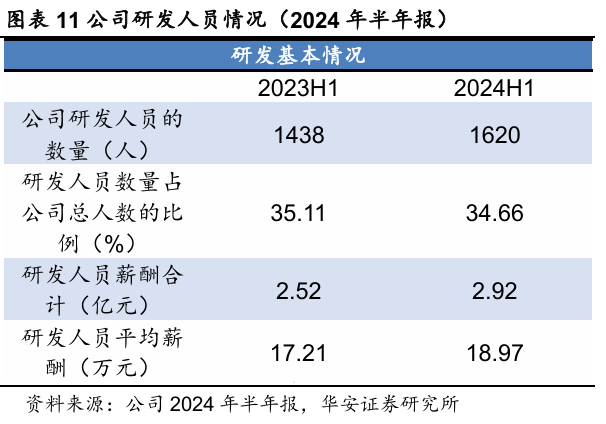

公司研发人员数量从2023年上半年的1438人提升至2024年上半年的1620人,研发人员占比从2023年上半年的35.11%降低至2024年上半年34.66%,研发人员平均薪酬相比2023年同期略有提升,2024年上半年晶合集成研发人员薪酬合计为2.92亿元,研发人员平均薪酬为18.97万元。

2

晶合集成:国内领先的显示驱动芯片代工厂

2.1公司代工领域市场地位稳固,是大陆排名第三的晶圆厂

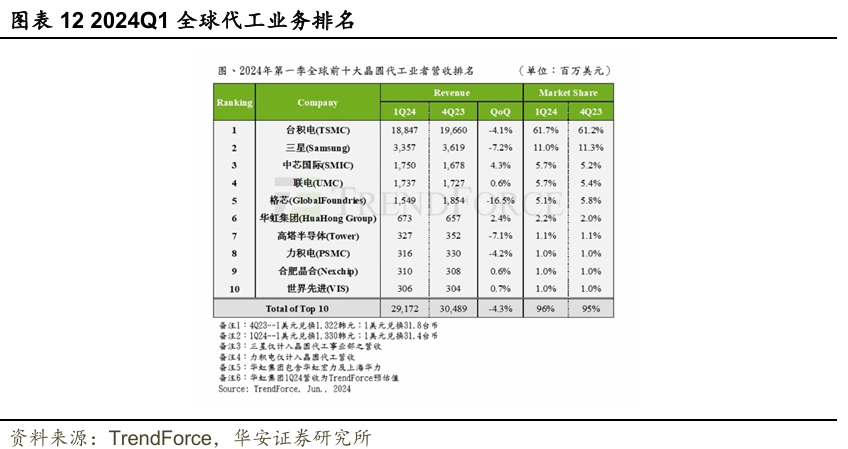

公司立足于晶圆代工领域,依靠成熟制程的制造经验,以面板显示驱动芯片为基础,获得了良好的行业认知度,客户群体覆盖部分国际一线公司;同时,在图像传感器芯片、电源管理芯片、微控制器芯片等领域,公司也已与境内外行业内领先芯片设计公司建立了长期稳定的合作关系。目前公司在液晶面板显示驱动芯片代工领域市场占有率处于全球领先地位。根据TrendForce集邦咨询公布的2024年第一季度全球晶圆代工业者营收排名,晶合集成位居全球前九位,在中国大陆企业中排名第三。

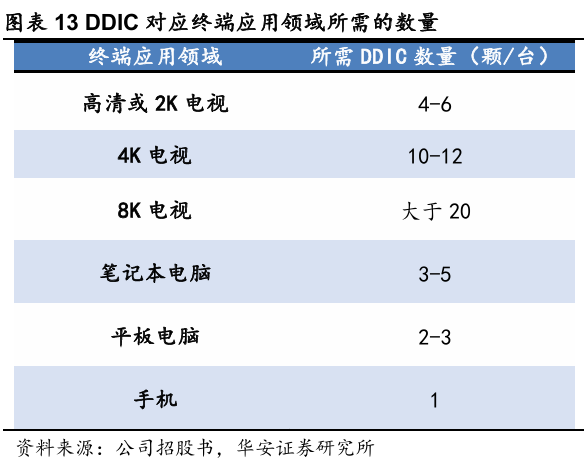

显示面板是实现信息显示的重要部件,DDIC是显示面板的核心芯片,公司代工主要产品为DDIC。DDIC通过高压元件对电压的控制与调整,实现对液晶分子的转向控制,从而达成对液晶面板的显示控制。终端所需DDIC数量与面板尺寸、分辨率高低成正比,面板尺寸越大,分辨率越高、所需DDIC数量越多。未来随着大面板屏幕尺寸继续增加,各类屏幕分辨率、色域要求不断提升,每台终端产品所需的DDIC数量还将进一步增长。公司目前所代工的DDIC等产品被广泛应用于液晶电视、智能手机、平板电脑、可穿戴设备以及应用在智能家电、智慧办公等场景的显示面板和显示触控面板之中。未来,公司将进一步拓展工业控制、车载电子等更为广泛的应用场景之中。

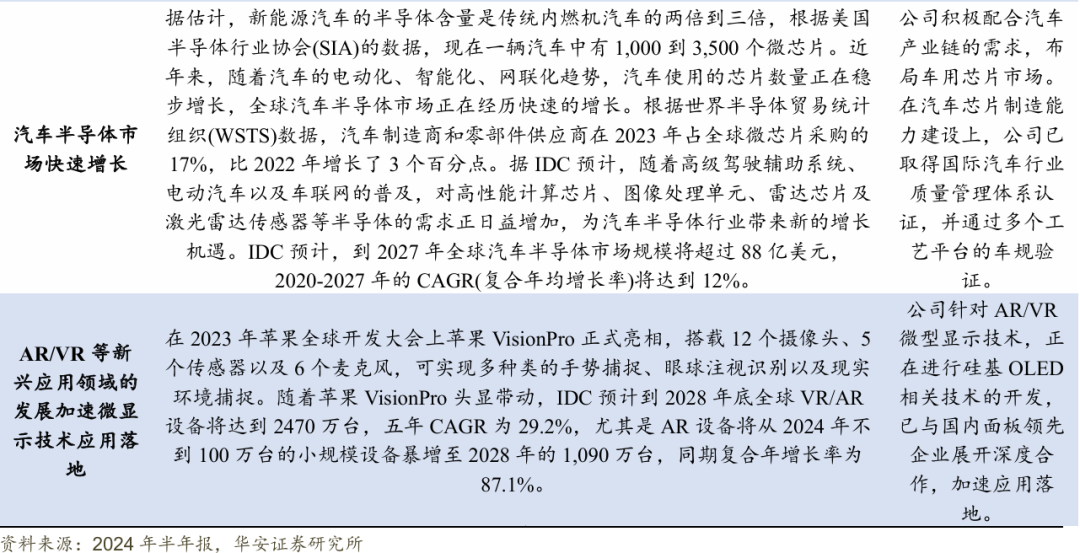

2.2 公司未来发展主要机遇来自OLED驱动芯片迭代、CIS国产化加快、汽车半导体、AR/VR等领域

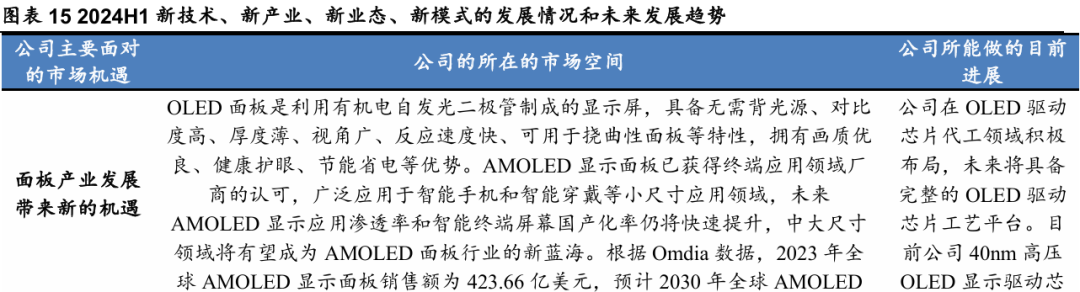

公司未来发展机遇主要来自四个方面,根据晶合集成2024年半年报显示。面板领域,公司在OLED驱动芯片代工领域积极布局,未来将具备完整的OLED驱动芯片工艺平台。目前公司40nm高压OLED显示驱动芯片实现小批量生产,28nmOLED显示驱动芯片研发正在稳步推进中;CIS领域国产化进程加快,公司于2024年1季度实现55nmBSI量产,该产品像素达到5000万,产品将广泛用于智能手机主摄、辅摄及前摄镜头等;汽车半导体市场快速增长,公司积极配合汽车产业链的需求,布局车用芯片市场。在汽车芯片制造能力建设上,公司已取得国际汽车行业质量管理体系认证,并通过多个工艺平台的车规验证;AR/VR等新兴应用领域的发展加速微显示技术应用落地,公司针对AR/VR微型显示技术,正在进行硅基OLED相关技术的开发,已与国内面板领先企业展开深度合作,加速应用落地。

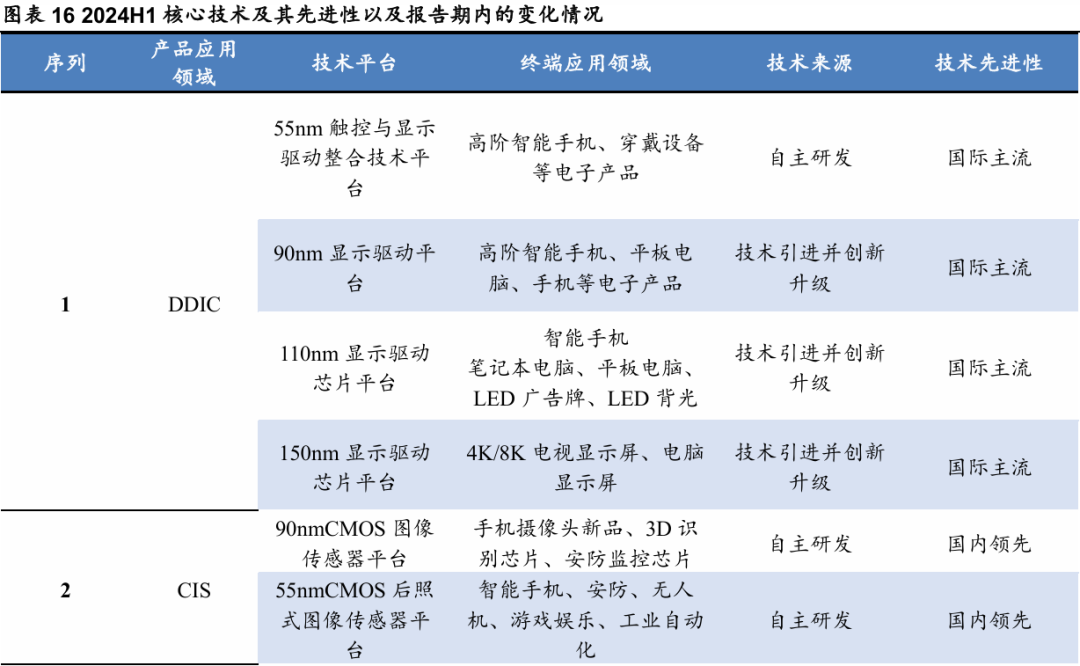

2.3 公司持续投入研发积累核心技术

公司于2024年上半年完成了55nmCMOS后照式图像传感器平台及新一代110nm加强型微控制器平台(110nm嵌入式flash)的研发。在DDIC领域,公司自主研发的55nm触控与显示驱动整合技术平台处于国际主流技术水平,主要应用于高阶智能手机、穿戴设备等电子产品;CIS领域,公司自主研发的55nm的CMOS后照式图像传感器平台在技术水平方面处于国内领先地位,终端产品主要应用于智能手机、安防、无人机、游戏娱乐、工业自动化等。

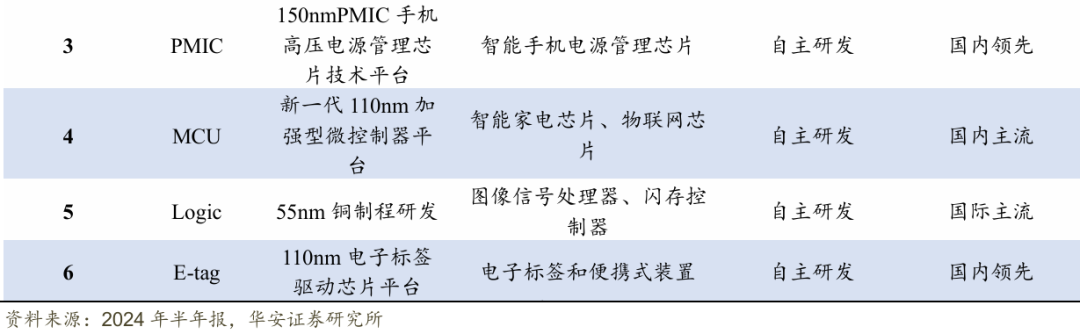

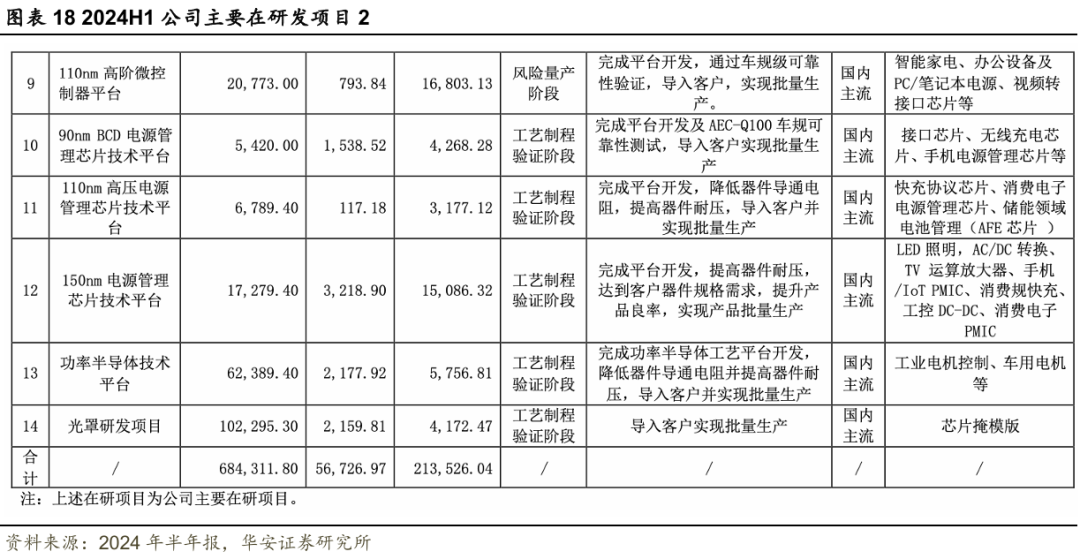

2.4公司现有核心在研项目丰富,为后续发展奠定基础

产品结构不断丰富,工艺平台多元发展。公司已实现DDIC、CIS、PMIC、MCU、Logic等工艺平台量产,产品结构日益多样化,产品应用涵盖智能手机、电脑、平板显示、汽车电子、智能家用电器、工业控制、物联网等诸多领域。报告期内,公司不断推出有市场竞争力的新产品,进一步优化了产品结构。其中,40nm高压OLED显示驱动芯片已实现小批量生产;55nm中高阶BSI及堆栈式CIS芯片实现大批量生产,CIS产品像素可达到5000万,产品已进入中高阶手机市场。

公司持续开展研发。在28nm逻辑及OLED芯片工艺平台方面,公司进入工艺制程验证阶段,技术将达到国际主流水平,主要应用于视频SoC、图像处理(ISP)、信号传输及视频桥接芯片、时序控制芯片、内存控制器、FPGA、CPU、高阶智能手机OLED屏;在55nmCMOS后照式图像传感器平台,目前已进入量产阶段,公司已经完成55纳米前照式和后照式工艺制程验证,导入客户,实现批量生产,技术达到国内领先水平,产品主要应用于智能手机、安防、无人机、游戏娱乐、工业自动化等。

消费电子需求疲软,DDIC库存高企,市场竞争加剧,技术迭代不及预期

本报告摘自华安证券2024年8月18日已发布的《【华安证券·半导体】晶合集成(688249):公司上半年业绩稳健,产能和研发持续推进》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。