开盘大跌17%,寒武纪怎么了?

大跌近17%,这是今天开盘没多久的寒武纪。

虽然后来股价被拉上去,跌幅收窄。

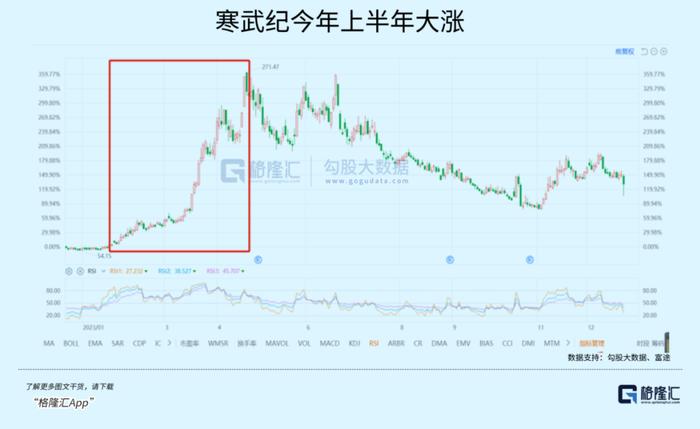

作为国产AI芯片的龙头,寒武纪上半年得益于人工智能热潮的刺激,股价从55元左右的水平,一口气大涨至271元,涨幅高达4倍多,是股价表现最好的人工智能概念股之一。

然而,在6月份之后,股价开始一路向下,到10月底,股价触及105块的低位,回撤幅度超过60%。

短短10个月时间,从大涨到大跌,寒武纪到底怎么啦?

01

AI芯片,成色如何?

说起AI芯片,大家可能首先想到英伟达的GPU,其次是传统的CPU。

毫无疑问,在人工智能的计算能力上,GPU和CPU已经展现了它们的优势,特别是英伟达GPU,A100、H100,之前特供我们的A800、H800,可谓今年最为抢手的人工智能芯片。

既然是AI芯片,很多人会下意识地以为寒武纪的产品也是GPU,实际并非如此。

按照寒武纪自己的说法,公司研发设计的智能芯片是针对人工智能领域专门设计的芯片,为人工智能应用提供所需的基础算力,是支撑智能产业发展的核心物质载体。其架构和指令集针对人工智能领域中的各类算法和应用作了专门优化,可高效支持视觉、语音、自然语言处理和传统机器学习等智能处理任务。与CPU、GPU相比,智能芯片的性能和能效优势主要集中于智能应用且优势明显,可以替代CPU、GPU等芯片,但无法支持通用计算和图形渲染等人工智能以外的其他领域。

可见,寒武纪虽然同属于AI芯片范畴,但其芯片性能和GPU相比,仍然有所欠缺。

下游的应用厂商,对于AI芯片的抢夺,主要还是集中在GPU,且GPU现在基本被英伟达垄断,同样股价涨了4倍,英伟达显得更名副其实,而寒武纪,大概率和其他AI概念股一样,只是跟随AI热潮疯炒而已。

至于为何会回落这么大?

还是数据说话。

寒武纪2023年前三季度营收为1.46亿元,同比降44.84%;净亏损为8.08亿元,扣非后净亏损为9.5亿元。其中,2023年第三季度营收为3134万元,同比降66%;净亏损为2.63亿元,扣非后净亏损为3.08亿元。

公司的解释,2023年第三季度业绩下滑,主要系受供应链影响,公司调整销售策略,优先服务毛利较高、信用较好的客户,造成本期营收有所下降。

对比一下英伟达,营收达181.2亿美元,同比增长206%,环比增长34%;经调整净利润100.2亿美元,同比增长588%,全部超出市场预期。

实际上,从寒武纪自己的介绍中,就可以知道,它的芯片只是代替GPU的一部分功能,但在重要的通用计算和图形渲染上却无法支持,既然如此,那直接买GPU就可以了,只有某些不太需要通用计算和图形渲染的地方,才会用到寒武纪。

在介绍今天寒武纪大跌的时候,有人归结于美国的一条推特,说的是前众议院议长佩洛西买了500万英伟达的看涨期权,理由是佩洛西作为政治人物,能够最快时间收到美国放松英伟达供应人工智能芯片给我们的信息。

而寒武纪不是英伟达对手,所以对其股价造成利空。

这里明显有幻想的成分,因为佩洛西因为什么看涨英伟达,只有她本人知道。而从美国商务部部长的表态上看,美国对于英伟达的先进芯片依然是限制供应我们的态度。

要知道,商务部才是具体管这事的政府部门,不是众议院。

再说,佩洛西也可能是因为看好英伟达在AI芯片的实力而买涨,跟放开供应我们扯上关系,太牵强了。

那寒武纪到底为什么大跌呢?

02

大跌探究

大跌固然有其基本面的因素。

而从走势上看,寒武纪也正处于上半年大涨之后的回调阶段。

11月的反弹,更多只是跟随大市,并非其基本面有什么改变。以至于很多投资者都感到很迷糊,既然是AI概念股,业绩又没有相应增长,很容易被质疑究竟是真的概念股还是假的。

同时,和一些AI概念股一样,寒武纪的重要股东也上演了在股价高位减持的戏码。

6月8日,寒武纪发布公告称,股东南京招银电信新趋势凌霄成长股权投资基金合伙企业(有限合伙)和股东湖北长江招银成长股权投资合伙企业(有限合伙),曾持股311.46万股和153.95万股,而后通过集中竞价交易,两者分别清空了持仓,目前持股为0,减持总金额分别为3.88亿元和1.91亿元。

8月25日,寒武纪发公告称,公司股东苏州工业园区古生代创业投资企业(有限合伙)曾持有公司股份597.54万股,占总股本的1.49%。不过在一番减持之后,古生代创投持股为0,涉及减持总金额为10.72亿元。

9月22日,寒武纪发公告称,公司股东国投(上海)科技成果转化创业投资基金企业(有限合伙)曾持有739.99万股,占总股本的1.85%。但实际上,国投创业基金已减持了大部分,只剩1176股,占比0.0003%,减持总金额为14.82亿元。

这些重要股东的累计减持金额,高达数十亿元。

更重要的是,这些股东的减持,基本发生在寒武纪股价冲高后大幅回撤的时间段。

这在A股的AI概念板块并不新鲜,很多公司的重要股东都干过这事。

作为最了解公司的人,重要股东对于公司到底做不做得出对应产品,以及能否拿出业绩兑现,最清楚。

他们的高位减持,对于市场情绪是明显利空。

虽然后来公司实际控制人、董事长、总经理陈天石博士出具不减持承诺,与此同时公司也祭出了回购大招,有意稳住阵脚,但效果不大,即使今天大跌后,寒武纪股价距离年初未炒作时仍然增长一倍。

换言之,如果依然拿不出业绩兑现,那寒武纪的股价还会继续下探。

03

国产芯片再思考

自从2018年爆发贸易战,美国单方向限制芯片供应我们之后,国内掀起了国产替代的概念热潮,并带动一次又一次炒作。

从发展趋势上看,国产替代确实有其逻辑,也有实现的可能。但炒作的节奏却并非和行业发展一致,有的时候过分冲高跌下来,而回落太久又要再来一次。

所以对于投资节奏的把握就显得非常重要,否则,高位接盘,低位割肉就会成为常态。

具体看,有三种节奏可以跟踪。

第一是美国科技股的映射,比如美股热潮AI芯片,A股也会跟随,典型的就是上半年。所以,留意美股的概念炒作,是需要的。

第二,是国内消息面的刺激,也和美股可能没有关系,比如国家大基金三期的投向,增持了哪些公司,据此寻找资金的方向,又如国家又出台哪些支持半导体行业的政策,哪些公司的订单又增加,等等。

第三,就是业绩兑现了,这个主要是业绩期,考察业绩和市场预期相比如何即可。

从大的发展方向上看,国外芯片,特别是高端芯片的供应会更加地严格,除了寄希望于两国关系有一定的缓和之外,自主研发显得更重要。

从2018年爆发芯片战至今,国产芯片已经在一些方面替代国外产品,出货量、营收数据也一直增长。但这些主要还是集中在中低端芯片,高端芯片上还没有看到太多突围。

所以,对于中低端芯片,投资逻辑比较简单,只要看订单量、出货量的增长情况,大致就能够得出其业绩的增长程度,再对应回股价、估值即可,但高端芯片,主要还是华为做,所以华为的配套厂商要重点跟踪。

中低端芯片会更早完成替代,高端芯片则会更加晚。

如果要业绩说话,那选择中低端芯片没错,如果要讲概念性、故事性,那应该选择高端芯片。

04

结语

半导体的炒作,目前正处于消息面主导的阶段。

有利好就大涨,没有的话,就看各自细分领域以及公司的情况。

在消费电子概念、AI概念、华为概念逐渐退潮的当下,半导体再想牵起新一轮的大涨,可能性不大。反而是没有基本面和业绩兑现,上半年又过度上涨的公司,会继续回调。

所以,对于半导体的投资,除非继续有利好,否则继续盘整,甚至继续回落,都是大概率事件。

作为投资者,还是以观望为主吧。(全文完)

PS:苹果Vision Pro发售有望提前至2024年1月下旬,苹果公司已经开始跟供应链沟通Vision pro第二代和第三代产品,希望成本和价格都进一步下降,从而获得更大的销量,根据苹果的规划,2024年Vision Pro的销售目标是100万台,第三年的销售目标是1000万台。苹果MR概念再度有催化,有哪些细分领域需要重点关注?又有哪些公司最具投资价值?