深度剖析:对比寒武纪,云天励飞的差异化发展与投资价值重估

今天,我们深入分析科创板两家极具代表性的企业――寒武纪(688256)与云天励飞(688343)。目前,AI芯片国产化替代的浪潮势不可挡。构建大模型的国产算力底座,两家均专注于AI芯片的研发、生产与销售 ,各自拥有核心专利。然而,截止目前寒武纪市值来到了2625.80亿元,而云天励飞仅221.64亿元。随着2024年寒武纪股价一路飙涨,云天励飞的未来发展不禁引人遐想。

分析两家企业,可以清晰地看到它们在战略定位、核心技术、财务特征上的诸多异同。

战略定位:两者均为国产化替代的先锋企业,也是国内新质生产力的代表。两家企业均被列入信创产业生态,均获政府科研资金支持。云天励飞承建新一代人工智能国家科技重大专项,寒武纪则入选了《国家高新区上市公司创新能力百强企业榜单(2024)》。

核心技术:两者均聚焦AI芯片的研发设计,覆盖云端训练/推理、边缘计算等场景,且都推出了自研架构创新。AI芯片方面,寒武纪主打思元系列云端芯片(如MLU370),云天励飞侧重边缘端DeepEdge10系列。自研架构方面,寒武纪推出MLUarch指令集,云天励飞提出“算力积木”架构。技术路线上,寒武纪选择ASIC(专用集成电路)路线,专注于高算力AI芯片研发。云天励飞侧重算法芯片化,更多面向机器人、无人车、服务器等边缘AI领域。

财务特征:两者均为重研发投入,研发投入占比常年超过30%,且都是连续亏损的潜力股。2023年,寒武纪研发投入占比达48%、亏损达8.35亿元,云天励飞研发投入占比达42%,亏损达3.9亿元。

2024年,寒武纪股价涨幅高达404%,市值突破2700亿,荣膺“科创板股王”称号。这一斐然成绩背后,主要有以下几方面原因:

其一,国家政策落地的全面利好。2024年,中美科技竞争加剧的态势已经让国家开始加大对国内半导体的支持力度。上海、天津等各地算力基础设施建设相关的行动方案相继提出,到2025-2026年,新建智算中心的国产算力芯片使用占比均会超过50%-60%。北京则提出2027年要具备100%自主可控智算中心建设能力。AI算力的国产化替代已成不可扭转的绝对趋势。因此,社会资本在2024年持续流入半导体产业并不奇怪。

其二,大模型爆发背后的历史机遇。2024年12月,寒武纪与第四范式联合推出的全栈算力平台,将直接受益于国内AI大模型的局部爆发。此前,寒武纪与智谱AI、文心一言、国家超算中心等关于大模型的合作也夯实了信心。(2024年,国内AI大模型中国市场规模达294.16亿元,已广泛在金融风控、智能政务、工业质检领域规模化落地。)

其三,对标英伟达的未来业绩预期。尽管2023年寒武纪营收仅7.09亿元,但由于其技术壁垒、国产GPU替代方面的发展空间,部分市场将其与行业巨头英伟达进行了对标,对其未来盈利能力给予了积极的展望。

而云天励飞近期3个交易日涨幅超30%,交易量明显上升。不仅意味着其开始进入投资者是也,此前被低估的潜力也有被看到的趋势。其优势主要体现在以下方面:

政策利好:国务院《"十四五"数字经济发展规划》明确提出"实施边缘计算节点全国布局"。近年来,各个地方政府对于智慧城市、工业互联网等边缘计算核心场景给予了税收、补贴、奖金等多方面全方位的支持。类似云天励飞深度参与的深圳罗湖"城市智能体"这样的政企合作模式,未来将有望在成都、武汉等城市进行复制。

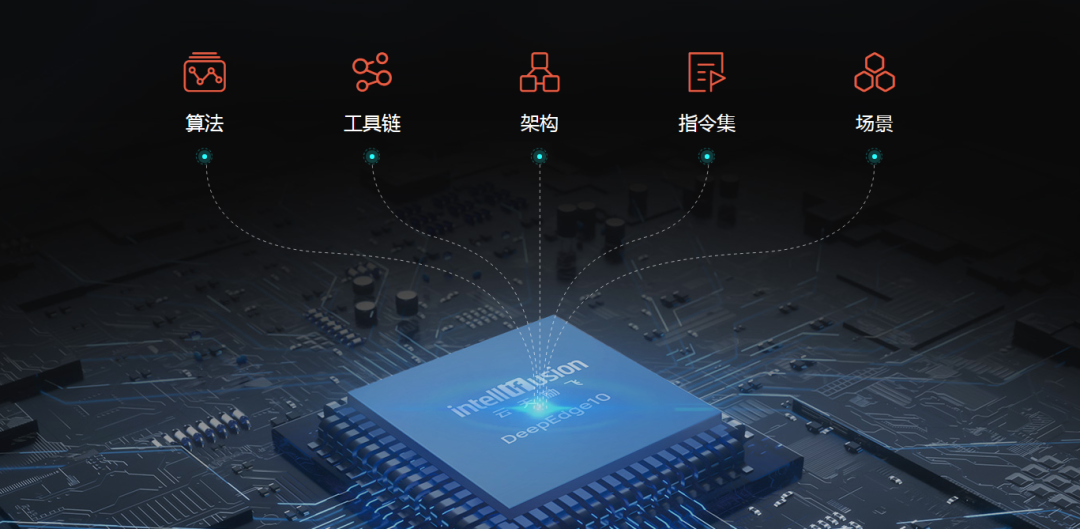

市场扩容:根据IDC与浪潮信息联合发布《2025年中国人工智能计算力发展评估报告》,2025年中国人工智能算力市场规模将达到259亿美元,较2024年增长36.2%。而根据中国信通院的《边缘计算产业发展研究报告》显示,自 2020 年以来,边缘计算市场快速扩张,多年年均增长率超过 40%。云天励飞推出的“算力积木”架构芯片DeepEdge10系列,可广泛应用于机器人、边缘网关等领域,具备出色的多场景灵活扩展能力,且国产化率较高,在当前供应链安全备受重视的背景下,这一优势尤为突出。

技术信心:DeepSeek式的创新极大提升了国内投资者的信心,尤其AI芯片领域还拥有绕过制程竞赛的弯道机遇。当行业困于7nm以下制程的研发投入与地缘风险时,云天励飞基于“算力积木”打造的国内首颗国产工艺边缘AI芯片,通过D2D Chiplet技术、C2C Mesh技术和C2C Mes Torus技术,将标准计算单元像搭积木一样,封装成不同算力的芯片,覆盖8T-256T算力应用,可实现7B、14B、130B等不同参数量大模型在边缘端的高效推理,有效实现国产化替代。

业务指标:财务健康度更高,大单落地为业绩提供保障。2023年,云天励飞亏损3.90亿元,仅为寒武纪亏损额的一半,而二者营收差距仅1.7亿元。2024年7月,云天励飞与德元方惠签订了价值16亿元的算力服务合同,该合同有效锁定了未来3年的部分收入,为公司业绩增长提供了确定性。2024年前三季度,云天励飞营收4.83亿元,已超过寒武纪同期的1.85亿元。

综合来看,云天励飞虽然与寒武纪面临的市场期待和技术瓶颈有所差异,但同属AI芯片国产化替代的核心玩家,未来市值增长十分可期。主要基于以下因素:

技术应用层面:云天励飞的技术覆盖领域广泛,横跨算法、芯片、大数据,在自动驾驶、低空经济等多个前沿领域有技术布局和应用场景。相比之下,其技术路线与实际应用结合更为紧密,场景延展性更强。

研发规划层面:未来基于“算力积木”架构,云天励飞能够基于国产工艺开发出更多可满足不同算力需求的产品,强化其在边缘 AI 市场优势。这些未来都将是支撑起云天励飞市值的基础。

估值回归层面:云天励飞目前的市值仅为寒武纪的1/10,但订单获取方面非常稳健,且营收增速喜人。并且,在国内大模型发展过程中,DeepSeek已经证明先进制程的高算力芯片不一定是通途,更重要的是通过合理的设计大幅提高综合训练效率。

综合来看,对国产AI芯片产业来说,高端制程研发与场景化落地同样重要,这也意味着寒武纪和云天励飞这样的企业,二者缺一不可。

未来,随着国内AI大模型行业规模的进一步提升,以及边缘计算市场的持续扩容,云天励飞的估值可能会逐步回归正常。

不过,需要注意的是AI芯片行业技术迭代迅速、市场竞争激烈,且受到政策、宏观经济等多种因素影响。寒武纪和云天励飞在发展过程中仍面临诸多不确定性,如技术研发风险、市场竞争加剧导致的份额下降风险等等。面对疯涨的市场行情,投资者还需审慎警惕。

(本文仅作客观市场分析,不构成具体投资建议)