国芯科技:2023年预计亏损1.2亿元-1.7亿元

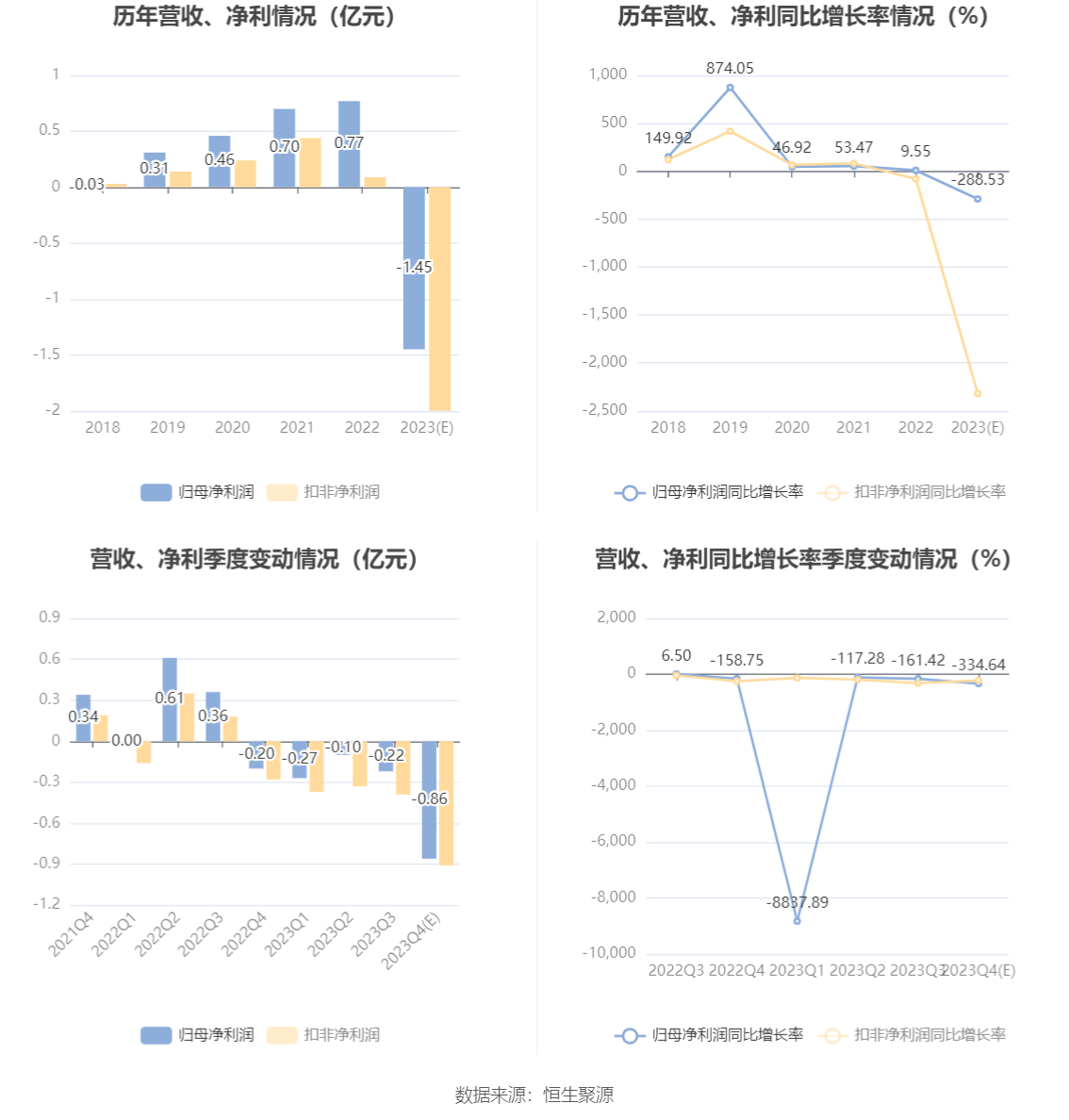

中证智能财讯 国芯科技(688262)1月29日晚间披露2023年度业绩预告,预计2023年归母净利润亏损1.2亿元至1.7亿元,上年同期盈利7691.21万元;扣非净利润亏损1.7亿元至2.3亿元,上年同期盈利900.92万元。以1月29日收盘价计算,国芯科技目前市盈率(TTM)约为-42.45倍至-60.14倍,市净率(LF)约2.81倍,市销率(TTM)约12.49倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

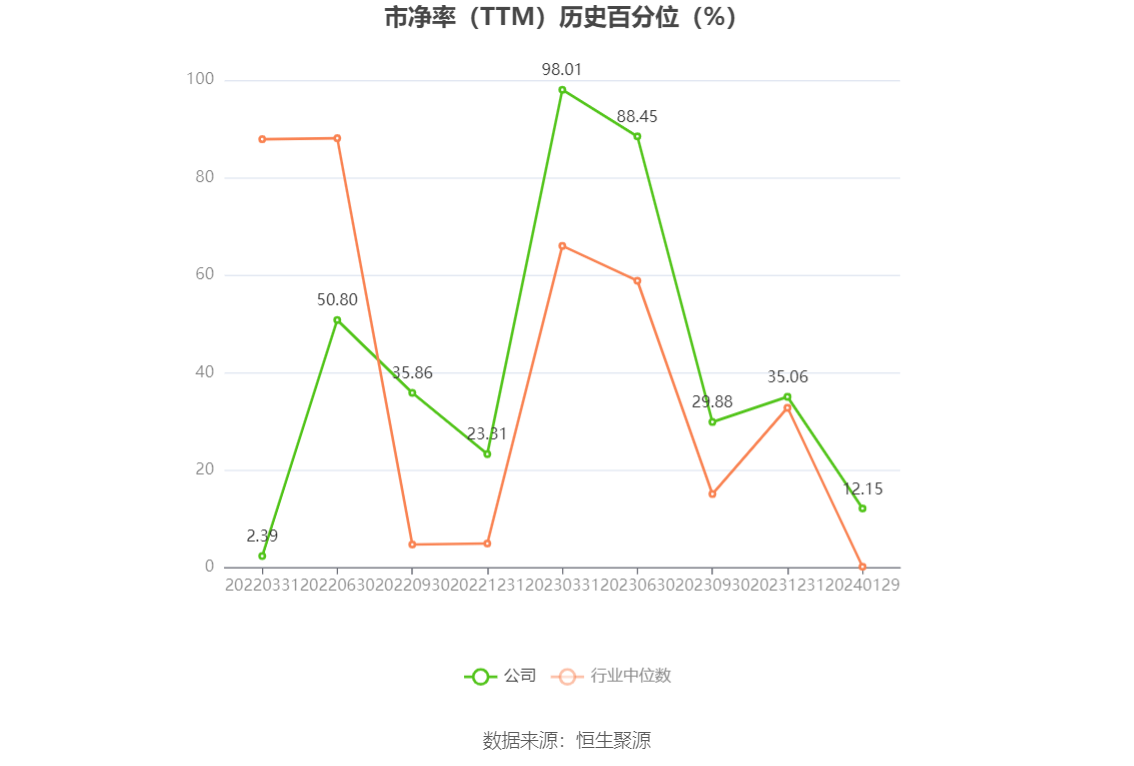

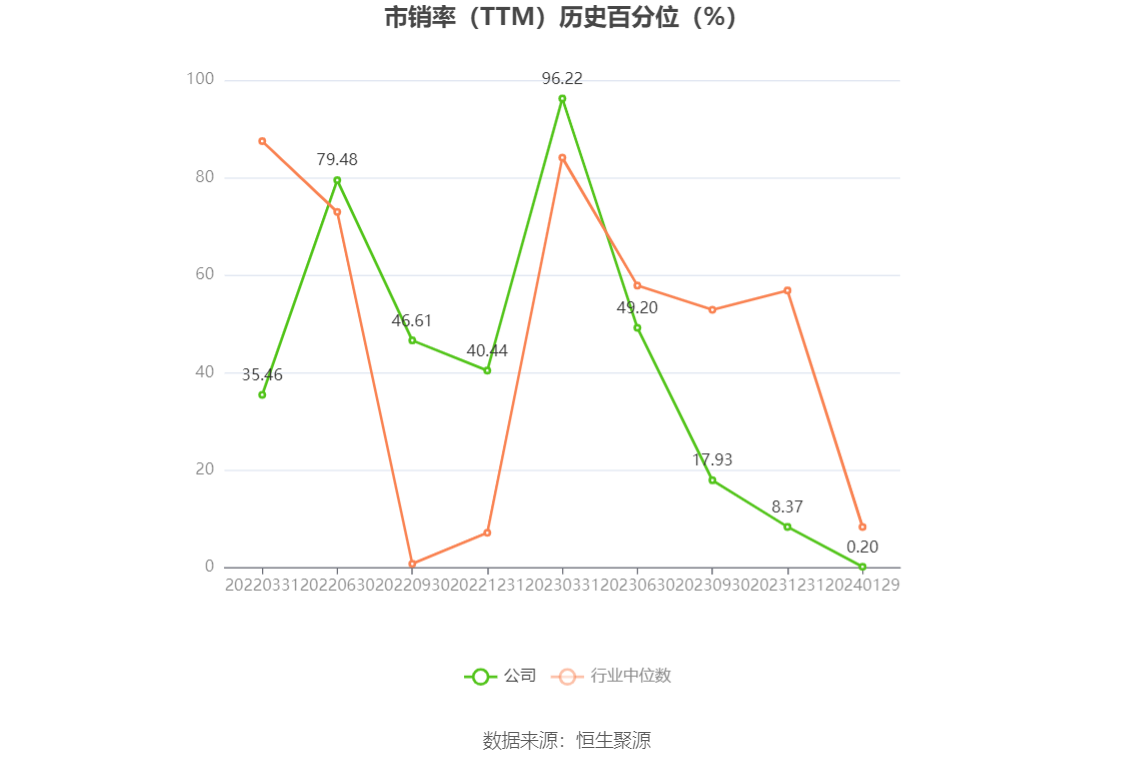

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司IP授权、芯片定制服务和自主芯片及模组产品等三大类业务。

据公告,公司业绩变动原因为,受半导体行业周期波动的影响,公司2023年的IP授权收入同比下降;受行业芯片去库存和市场竞争导致芯片产品价格调整下降等因素影响,公司报告期内自主芯片与模组业务销售收入和毛利率同比下降;前述两项影响当期业绩。

受部分产品生产时间周期加长的影响,公司在手订单中两个定制服务的项目未能按预期实现客户产品和服务交付,公司报告期内定制服务收入和去年业绩基本相当,未能实现预期增长。但由于定制芯片设计服务项目人力成本占比上1升、基于先进工艺的定制芯片量产服务芯片销售价格下降和晶圆价格上升等原因,定制服务毛利率同比下降,影响当期业绩。上述两个定制服务项目正在继续加紧实施中。

公司报告期内加大了对汽车电子芯片、面向服务器的高可靠存储管理控制芯片(Raid芯片)的研发投入和市场团队建设,导致公司研发费用、销售费用和管理费用有较大幅度增加,影响当期业绩。

公司报告期内投资收益、营业外收入等非经常性损益同比下降,影响当期业绩。公司2023年年底在手订单同比较大幅度增长,与2023年6月底相比继续增长。得益于研发投入的增加、研发人员的增多以及公司市场团队的扩展,公司于2023年新推出的系列化汽车电子芯片及服务器高可靠存储管理控制芯片(Raid芯片)均已进入诸多客户的测试开发和应用阶段,部分产品亦已获得客户订单,未来公司盈利能力有望获得提升。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。