南模生物:预计2023年亏损1600万元-2400万元

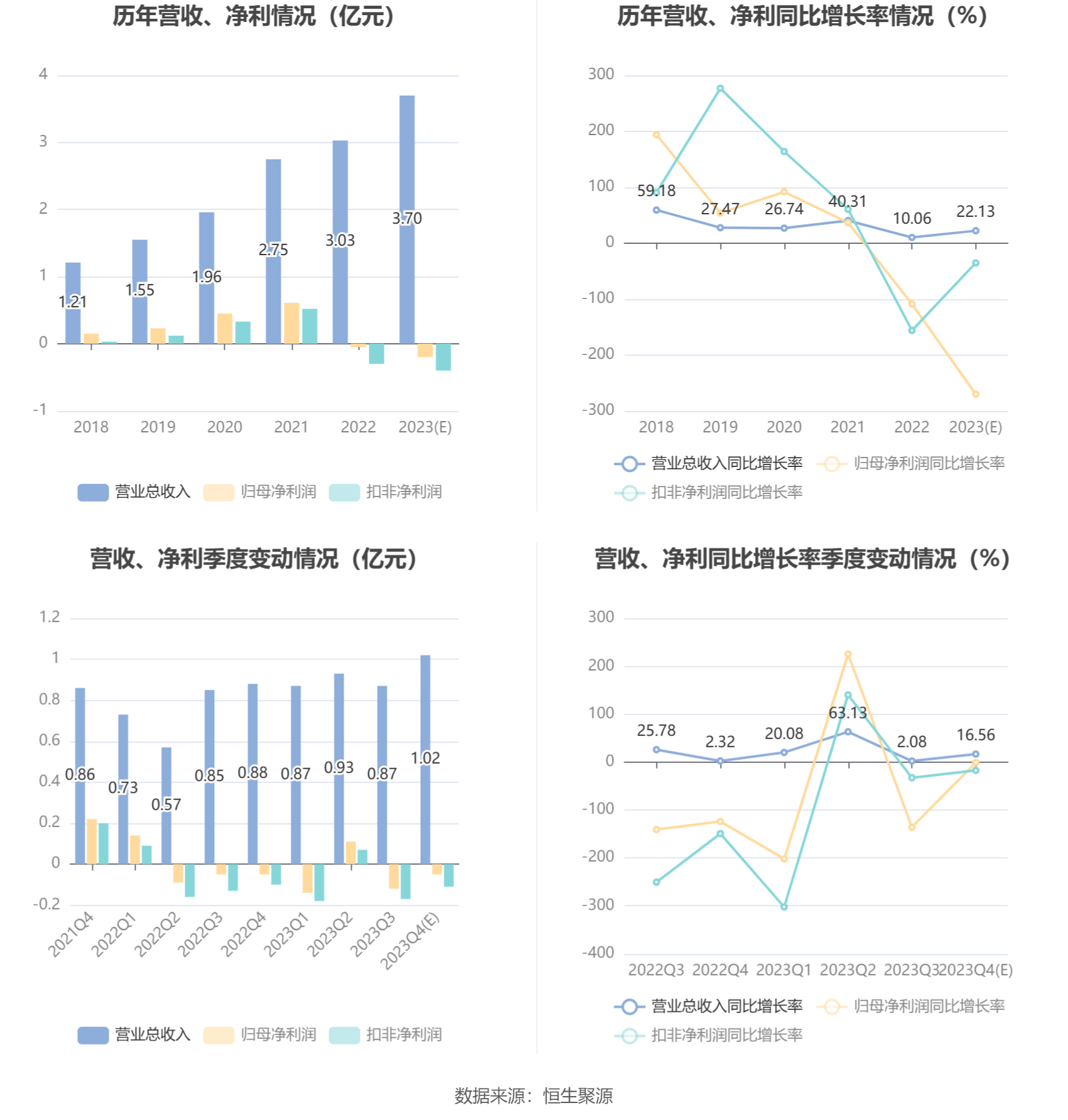

中证智能财讯 南模生物(688265)1月30日晚间披露2023年度业绩预告,预计2023年实现营业收入3.6亿元至3.8亿元,同比增长18.83%-25.43%;归母净利润亏损1600万元至2400万元,上年同期亏损539.96万元;扣非净利润亏损3200万元至4800万元,上年同期亏损2955.89万元。以1月30日收盘价计算,南模生物目前市盈率(TTM)约为-91.12倍至-136.68倍,市净率(LF)约1.25倍,市销率(TTM)约5.91倍。

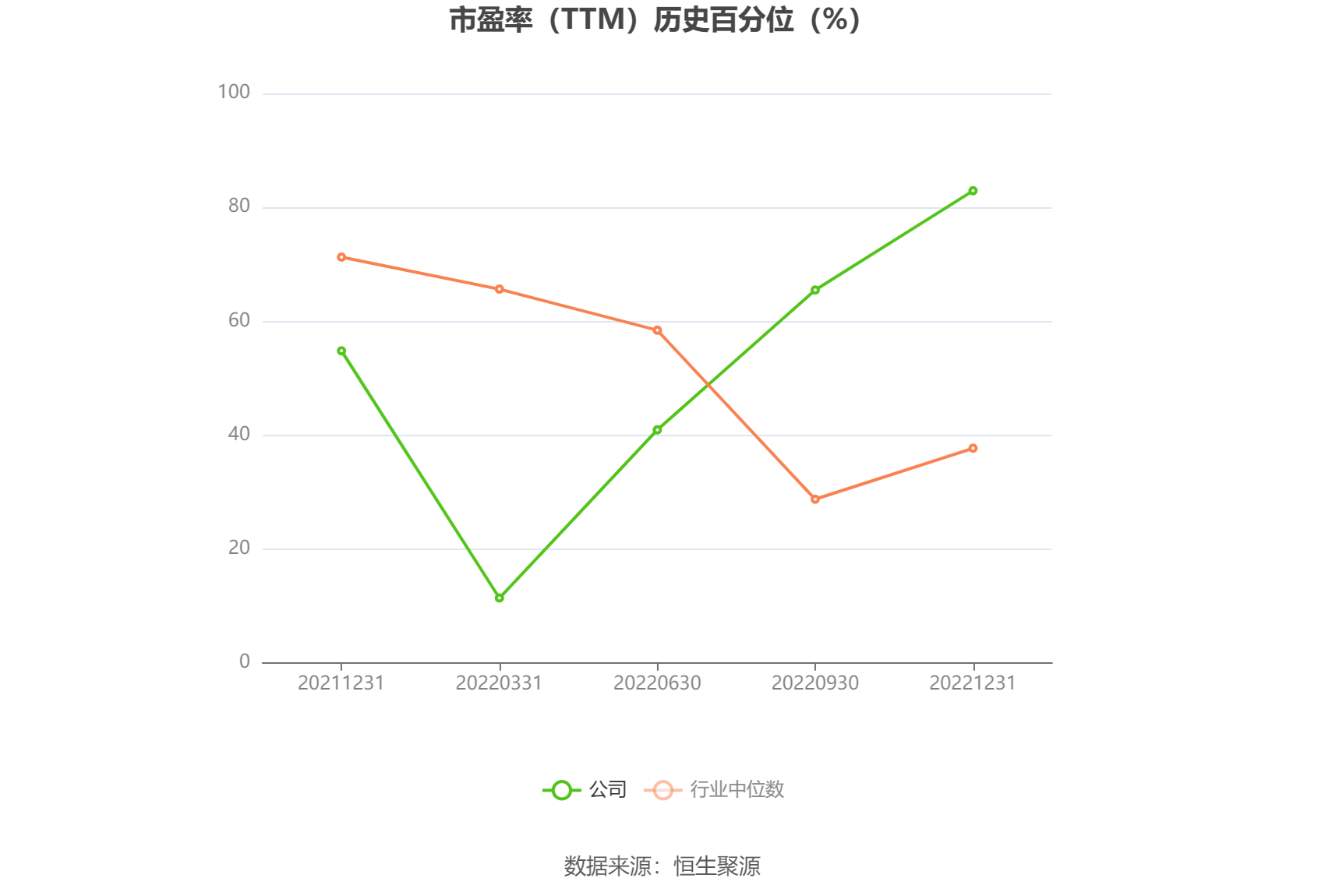

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事基因修饰动物模型的研发、生产、销售及相关技术服务,即以小鼠、大鼠、斑马鱼、线虫等模式生物为载体,利用基因编辑技术将目的DNA片段导入或删除、修改内源基因,而构造出的能够模拟人类特定生理、病理、细胞特征的生物模型,公司生产的基因修饰动物模型主要指基因修饰小鼠模型。

公告称,报告期内,公司营业收入稳步增长。2022年上半年受上海新冠影响较大,公司收入基数较低,2023年全面放开后,科研客户的需求逐步恢复,科研端收入实现较快增长,但下游工业客户受生物医药行业投融资环境影响存在资金压力,工业端收入增速不高,公司总体收入稳步增长。报告期内,公司生产成本持续上涨。2022年10月、2023年4月公司分别新增上科路基地和金山II期基地共计三万余笼,新增产能对应的报告期内计提的折旧摊销、材料费、能源费、人员工资等也随之增加,生产成本持续上涨。

对业绩的其他影响包括,1、销售费用大幅增长。主要由于公司在巩固和提升国内市场份额的同时积极开拓海外市场,扩充国内销售团队和加大海外销售团队的建设,相应的职工薪酬总额增加较多,同时全面放开后销售人员增加了出差频率和展会参加频次,加强业务拓展宣传力度,销售费用大幅增加。2、研发费用持续增加。公司不断加强研发力度,扩充标准化模型品系数量,补充人源化模型验证数据,同时为应对行业趋势的变化,在神经退行性疾病、自身免疫疾病、代谢疾病等领域增加研发投入,加之新增上科路基地租金能耗较高,分摊到研发费用中的折旧摊销与能源费等固定费用涨幅较大,研发费用持续增加。3、信用减值损失增加。随着业绩增长,期末应收账款余额增大,加之个别客户回款困难公司单项全额计提坏账准备,当期计提的坏账金额较大。4、利息收入、政府补助减少等其他影响。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。