泽璟制药赴港IPO:上市六年未盈利,盛泽林携高管们落袋2.78亿元

(来源:预审IPO)

文/瑞财经 程孟瑶

2020年1月23日,“无产品、无收入、无利润”的泽璟制药(688266.SH)成功挂牌科创板,上市之后三款产品成功商业化,拉动收入增长,但始终没能摘掉“U”帽子。

2025年,泽璟制药营收同比增长52.07%,但净利润依旧亏损1.63亿元,同比扩大9.87%,上市以来,连续第6年亏损。与此同时,公司销售费用一路走高,2025年已超过同期研发开支。全部收入来自国内市场,为实现盈利,泽璟制药将目光投向港股市场,寻求国际支持。

2025年12月,泽璟制药向港交所递交招股书,计划实现“A+H”双重上市,满足公司国际化战略及海外业务布局需要。但让人在意的是,递表前夕,泽璟制药注销了美国子公司GENSUN,转而与艾伯维合作开发和商业化孤儿药ZG006。

ZG006原本由Gensun自主研发,泽璟制药通过两笔收购继承了资产并注销了Gensun,这一调整让泽璟制药筹备多年的海外自主研发布局戛然而止。

01

三款产品成功商业化

2025年收入破8亿元

泽璟制药是一家综合生物制药企业,专注于创新型小分子及生物制剂疗法的发现、研发及商业化,策略聚焦于肿瘤学、自身免疫性疾病、止血/血液病领域。2009年成立以来,已建立涵盖药物发现、研发、生产及商业化的全方位端到端能力,构建了多元化、多层次的管线,并实现成功商业化。

泽璟制药已实现三款药物商业化,泽普生(甲苯磺酸多纳非尼片)、泽普平(盐酸吉卡昔替尼片)、泽普凝(重组人凝血酶)。

核心产品泽普生于2021年上市,是晚期肝癌头对头临床试验中唯一展现出优于索拉非尼生存获益的单药疗法,2022年8月,其进一步获批用于进展性、局部晚期或转移性放射性碘难治性分化型甲状腺癌治疗,两项适应症均已纳入国家医保药品目录。截至2025年9月30日,全国有2,300多家医院使用泽普生。

泽普平是中国首款获批用于治疗骨髓纤维化的国产JAK抑制剂,2025年5月获批骨髓纤维化适应症,可同时靶向JAK及ACVR1。2025年12月获准纳入国家医保药品目录,生效日期为2026年1月1日。

泽普凝是中国唯一采用重组DNA技术研发并成功上市的重组人凝血酶,2024年1月获批上市,并于当年纳入国家医保药品目录,放量空间持续扩大。进入国家医保目录后,泽普凝销量大开,截至2025年9月30日,全国还只有680多家医院使用泽普凝,到了2025年末,这一数量已来到750余家,目前,泽普凝医保支付标准为373元(5000IU/支),随着国内外科手术量的持续增长,外科局部止血剂的需求将持续提升,泽普凝有望凭借医保优势抢占更多市场份额。

依托医保放量,泽璟制药业绩有所增长。招股书显示,2022年-2024年以及2025年1-9月(简称:报告期),泽璟制药分别实现营业收入3.02亿元、3.84亿元、5.32亿元,5.93亿元,全部来自在中国销售医药产品。

同时,其A股财报显示,2025年全年泽璟制药实现营收8.1亿元,同比增长52.07%,其中泽普凝销售量49.35万盒,销售量同比增长29523.95%,成为公司业绩增长的核心动力。

02

销售开支反超研发开支

存贷双高短债缺口8.57亿元

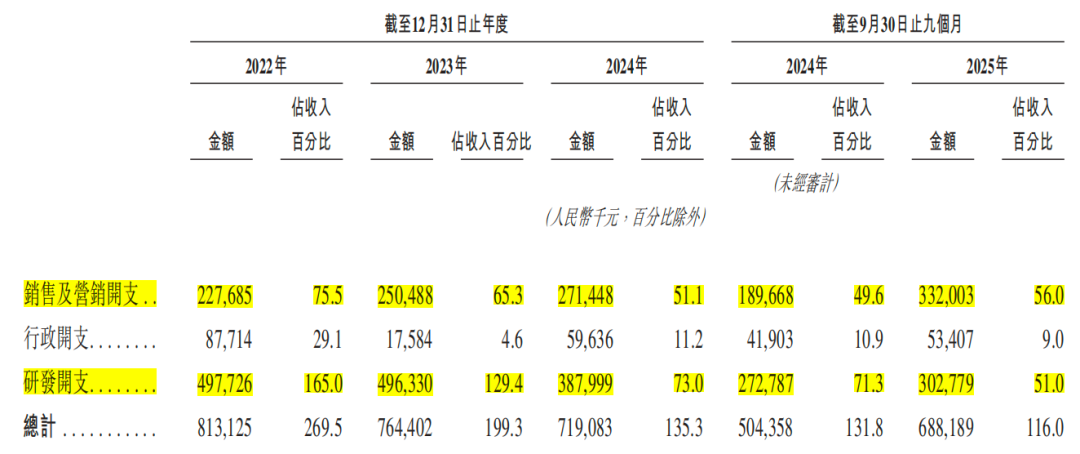

业绩规模增长背后是持续高强度的经营开支投入。各期,泽璟制药经营开支分别为当期总收入的2.70倍、1.99倍、1.35倍、1.16倍,其中研发开支分别为4.98亿元、4.96亿元、3.88亿元、3.03亿元,对应费用率165.0%、129.4%、73%、51%,2022年-2024年随着正研管线产品取得进展费用逐年递减,2025年转增,其研发开支中,有4成以上为临床前试验及临床试验服务费。

同时,在销售已上市药品时,泽璟制药因组建销售团队、拓展市场,销售及营销销开支一路走高,各期分别为2.28亿元、2.50亿元、2.71亿元、3.32亿元,对应费用率75.5%、63.5%、51.1%、56.0%,2025年1-9月,其销售及营销开支总体费用已超过研发开支。

研发“烧钱”,市场推广需要花钱,在现有的收入规模下,泽璟制药尚未实现“自我造血”。期内,泽璟制药毛利率分别为91.5%、92.6%、93.6%、89.8%,净亏损4.86亿元、2.95亿元、1.50亿元、9559.6万元;叠加多款产品研产,仍需持续投入研发资金,以及推广商业化产品,预期未来一段时间内,泽璟制药经营上将面临持续亏损的情形。

截至2025年12月15日,泽璟制药策略性分层的候选药物管线包含11款候选药物,覆盖28项核心临床试验项目,包括泽普平及其针对自身免疫性疾病的临床试验项目。

账面资金方面,2020年1月IPO首发以及2023年4月成功定增,合计为泽璟制药注入30.90亿元资金净额,但依旧未能覆盖资金需求,泽璟制药还需通过借款来补充资金,由于银行借款利息增加,泽璟制药财务成本由2022年的1476.0万元增加至2024年的2889.3万元,几乎翻倍,2025年1-9月为1722.6万元。按筹资现金流入计算,上市以来泽璟制药累计募资金额74.25亿元。

截至2025年9末,泽璟制药负债合计18.64亿元,其中流动负债13.55亿元,非流动负债5.10亿元,资产负债率上升至61.87%,为历史最高水平。

手中可支配资金方面,报告期各期泽璟制药经营活动现金净额分别为-3.91亿元、-2.89亿元、4230.8万元、-2243.8万元,2024年转正之后又转为流出。泽璟制药主要靠融资维持日常运营,由于2023年成功定增,泽璟制药手中银行结余及现金在2023年同比增加13.42亿元,达20.78亿元,之后相对稳定,2024年末和2025年10月末分别为20.80亿元、19.35亿元。同期,有息负债规模分别为5.48亿元、8.88亿元、10.36亿元、11.11亿元。手握重金却持续举债,泽璟制药的资金使用效率不免让人产生疑问。

泽璟制药手中银行结余及现金主要包括现金、银行结余及未抵押定期存款,就短期偿债能力而言,截至2025年9月末,其手中现金及等价物余额为1.33亿元,同期,短期借款9.90亿元,存在8.57亿元短债缺口,这一金额超2025年泽璟制药全年营收规模。

03

上市六年未盈利

IPO前注销美国子公司

截至2025年12月15日,泽璟制药由盛泽林和陆惠萍通过一致行动人协议合计直接控制的23.63%投票权。盛泽林今年65岁,为公司实际控人、董事长、总经理,曾在美国从事药物开发,回国后历任上海赛金生物董事、白鹭医药COO等,2022-2024年,盛泽林分别领薪228.8万元、275.9万元、288.8万元。陆惠萍58岁,拥有逾25年生物制药行业经验,作为常务副总经理,主要负责公司的质量、EHS、合规及法律事务,2022-2024年领薪138.8万元、167.3万元、175.1万元。

据A股2025年年报,盛泽林、陆惠萍分别领薪335.18万元、192.73万元。

今年2月14日,泽璟制药公开了一份股份减持计划,因自身资金需求股东盛泽林和宁波泽奥拟减持泽璟制药A股股份。

宁波泽奥是公司员工持股平台,有11名有限合伙人,其中,执行董事、执行副总裁、副总经理兼联席首席科学官吕彬华持有22.40%份额,陆惠萍持有8.94%份额,生物研发副总裁、核心技术人员张滨持有12.8%份额,医学副总裁、核心技术人员武力卿持有6.4%份额,副总经理兼财务负责人黄刚持有5.4%份额,普通合伙人是副总经理兼董秘高青平持有22.4%份额。

截至2026年4月16日,减持计划实施完毕,盛泽林减持273,907股,变现2781.15万元;宁波泽奥减持2,475,090股,变现2.50亿元。合计2.78亿元。减持完成后,盛泽林直接持股降至18.75%,宁波泽奥持股5.30%。

盛泽林手中的股份主要来自首次公开发行前持有及二级市场增持,2020年1月,在“无产品、无收入、无利润”的情况下,泽璟制药套用第五套上市标准成功登陆科创板,60岁的盛泽林成为上市公司话事人,上市后泽璟制药先后实现3款产品商业化,但始终未能打通盈利路径,连续6年亏损,归母净利润累亏17.38亿元。2025年,泽璟制药营收人同比增长52.07%,净亏损同比扩大9.87%。

与盈利表现形成反差的是泽璟制药的股价,2025年年初开始,泽璟制药股价连续看涨,4月,泽璟制药抓住机会公开新一轮定增预案,股价一度冲至134元/股的历史高位,不过该定增项目至今未能落地,为进一步融资开拓国际市场,2025年12月21日,泽璟制药递表港交所,且在12月31日宣布了一笔首付款1亿美元的海外授权交易。

这笔交易对于泽璟制药来说意义重大。公告显示,泽璟制药与艾伯维就ZG006(Alveltamig)的全球开发及商业化达成战略合作与许可选择权协议,艾伯维获得ZG006在大中华区以外地区独家开发与商业化权利,而泽璟制药将保留在大中华区ZG006的开发与商业化权利。

除了1亿美元的首付款,还有最高6000万美元的近期里程碑付款和与许可选择相关付款,如艾伯维行使许可选择权,泽璟制药还有资格获得最高达10.75亿美元的里程碑付款,并就包含ZG006的产品在大中华区以外的净销售额收取从高个位数到中双位数的阶梯式特许权使用费,上述潜在付款合计12.35亿美元(约83.74亿人民币,4月24日汇),是期末泽璟制药总资产的2.78倍。

ZG006是泽璟制药收购而来的资产。2022年和2024年,泽璟制药曾分两次收购美国子公司GENSUN 40.43%股权,两次交易合计耗资3649.99万美元,到了2025年11月,泽璟制药又公告注销该主体,并承接了GENSUN的研发工作及相关业务,招股书中提到的在研管线ZG006、ZG005均源自Gensun的研发平台,且ZG006已获得美国FDA孤儿药资格认定。

GENSUN由盛泽林的妹妹盛泽琪创立,这笔“左手收购、右手注销”的操作,也引发市场对其资金使用,以及海外研发布局的质疑。

目前,盛泽琪直接持有公司4.64%股份,2018年10月起担任泽璟制药的首席科学官,2025年领薪240.85万元。今年3月,泽璟制药公告称,盛泽琪辞任首席科学官以及GENSUN董事兼首席执行官职务,但离职后将转任公司高级科学顾问。

附:泽璟制药上市发行有关中介机构清单:

独家保荐人:中国国际金融香港证券有限公司