国海化工|中触媒2025年中报点评:纵向深化+横向延伸,2025上半年公司业绩同比增长

(来源:靠谱化工股)

事件:

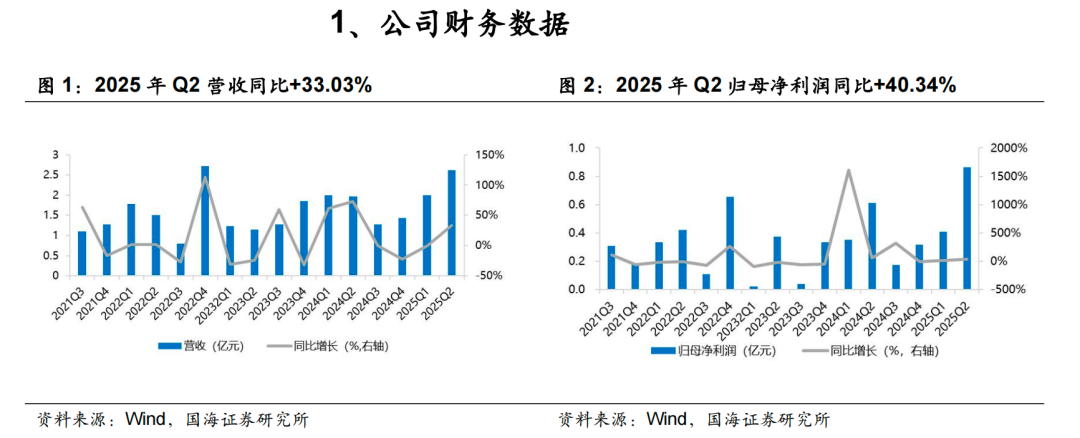

2025年8月7日,中触媒发布2025年中报:2025年上半年,公司实现营业收入4.61亿元,同比+16.46%;实现归母净利润1.27亿元,同比+31.52%;实现扣非后归母净利润1.23亿元,同比+33.41%;销售毛利率46.92%,同比+7.24个pct,销售净利率27.50%,同比+3.15个pct;2025年上半年,公司经营活动现金流净额为1.55亿元,同比+1.18亿元。

2025Q2单季度,公司实现营业收入2.62亿元,同比+33.03%,环比+31.69%;实现归母净利润为0.86亿元,同比+40.34%,环比+111.52%;扣非后归母净利润0.83亿元,同比+43.83%,环比+107.87%;销售毛利率为47.68%,同比+5.92个pct,环比+1.76个pct;销售净利率为32.86%,同比+1.71个pct,环比+12.40个pct;2025Q2季度,公司经营活动现金流净额为1.31亿元,同比+0.73亿元,环比+1.06亿元。

01部分品种催化剂销量增长,2025上半年业绩同比增长

2025年上半年,公司实现营业收入4.61亿元,同比+16.46%,主要受益于公司钛硅系列催化剂、吡啶催化剂销量增长。分产品板块来看,特种分子筛及催化剂系列实现营收4.13亿元,同比+19.53%,毛利率为48.21%,同比+4.55个pct;非分子筛催化剂系列实现营收0.29亿元,同比-39.75%,毛利率21.95%,同比+10.56个pct。

2025年上半年,公司实现归母净利润1.27亿元,同比+31.52%,主要受益于公司收入增加,主要原材料、能源价格降低所致。2025年上半年,公司销售费用648.54万元,同比+36.55%,主要系公司销售人员薪酬增加,且因股份支付费用导致去年同期偏低;管理费用2741.01万元,同比+20.26%,主要系股份支付费用导致去年同期偏低;财务费用-389.65万元(去年同期为-790.73万元),主要受汇兑损益变动影响;研发费用2343.51万元,同比+11.43%,主要因为投入材料增加,且股份支付费用导致去年同期偏低所致。公司经营活动现金流净额为1.55亿元,同比+1.18亿元,主要系公司积极调整付款信用政策,采购支付现金减少,且支付银行承兑汇票尚未到期所致。

02提高研发创新能力,推动产品升级换代

公司主要产品包括特种分子筛、非分子筛催化剂及催化应用工艺及化工技术服务。在环保行业,公司CHA结构移动源脱硝分子筛工艺成熟、质量稳定,具备大批量工业化生产能力,长期供货巴斯夫、喜星等国际知名化工企业;在能源化工及精细化工领域,公司环氧丙烷催化剂、吡啶合成催化剂已在下游多家重点客户实现规模化应用,分子筛类产品已进入国际知名化工企业供应链体系。公司非分子筛催化剂核心产品包括HDC催化剂、甲醛催化剂、双氧水催化剂,其中甲醛催化剂打破了国外大型化工企业长期垄断的局面,得到市场认可,有望实现国产替代。此外,公司还掌握多种化工产品的核心工艺技术,包括HPPO法环氧丙烷、丁酮肟、甲氧基丙酮等生产工艺包。公司始终坚持创新研发,提升产品核心竞争力,2025年上半年,公司研发费用约2343.51万元,同比+11.43%。截至2025年上半年,公司及全资子公司累计获得授权专利241项。同时,公司聚焦高纯氧化铝、高纯氧化硅产业链等重点项目,不断进行产品创新升级和新产品研发。

02纵向深化+横向延伸,公司有望快速成长

2025年上半年,公司充分发挥核心技术平台优势,重点推进固定源脱硝分子筛、乙二醇催化剂、TRH特种分子筛等环保新材料项目落地;同步加快高纯氧化硅、高纯氧化铝等精细化学品的技术转化与产能扩张,构建“纵向深化+横向延伸”的协同格局,纵向以工艺迭代巩固既有产品的技术护城河,横向以产研联动丰富产品组合,持续拓宽盈利渠道,强化全产业链服务能力,进一步巩固并提升公司的综合竞争力与市场地位。截至2025年上半年,公司特种分子筛3000吨、环保催化剂、汽车尾气净化催化剂1000吨项目试生产完成,部分已投产;高纯石英砂中试项目,硝酸铵溶液进行树脂处理项目,HPPO碱处理等工程进度达到90%及以上。随着在建项目产能落地,公司产品矩阵进一步丰富,公司业务有望快速成长。

盈利预测和投资评级

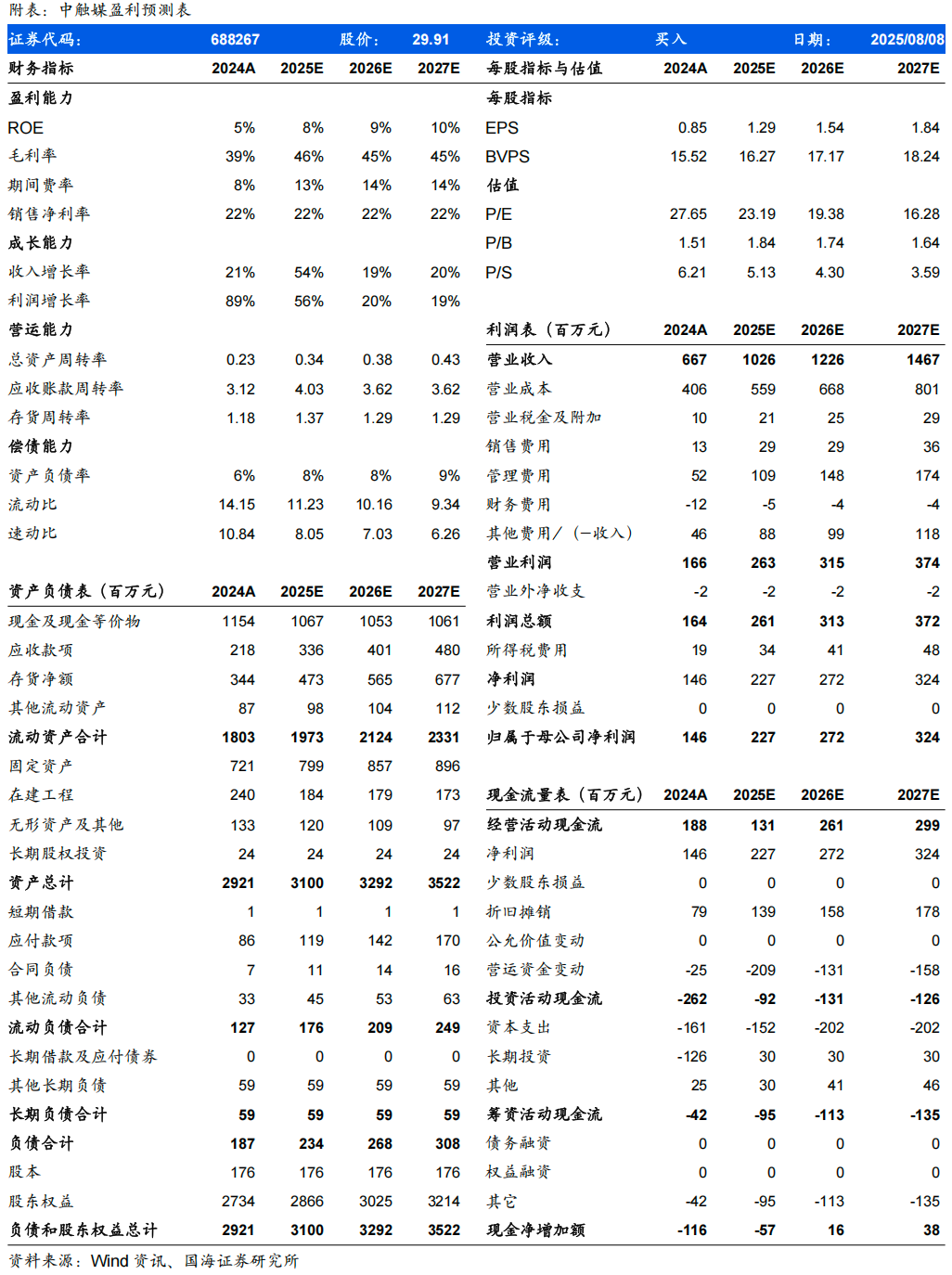

预计公司2025-2027年营业收入分别为10.26、12.26、14.67亿元,归母净利润分别为2.27、2.72、3.24亿元,对应PE分别23.19、19.38、16.28倍。公司作为国内催化剂领先企业,主营业务稳固,随着募投项目产能逐步释放,公司有望快速成长,实现国产替代,维持“买入”评级。

风险提示:市场开拓不及预期;原材料价格波动风险;新产品研发不及预期;行业竞争格局恶化;产品价格下降风险;客户集中度较高风险;国产替代进程不及预期;汇率波动风险。

国海证券研究报告《中触媒2025年中报点评:纵向深化+横向延伸,2025上半年公司业绩同比增长》

对外发布时间:2025年8月11日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

李振方SAC编号:S0350524080003