千亿医疗巨头破发,联影医疗为何被抛弃?

本文作者 | 张贺

从发布2023年中报开始,联影医疗的股价跌去了20%,不仅跌破发行价并继续刷新上市以来的新低,还因此脱离了千亿市值俱乐部。这意味着,这家产品遍布全国1000多家三甲医院的医疗设备龙头,在资本市场的劫难还在继续。

01

业绩增长,股价下跌

联影医疗是我国医疗影像设备的龙头,在磁共振成像系统(MR)、X 射线计算机断层扫描系统(CT)、X 射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)等领域均处于国内领先地位,是本土企业打破GE医疗、飞利浦医疗和西门子医疗等国际厂商垄断的领头羊。

2022年年报显示,联影医疗已入驻全国超 1000 家三甲医院。复旦大学医院管理研究所发布的“2021 中国医院排行榜-全国综合排行榜”中,联影医疗覆盖了前10的医疗机构,以及前50中的49家医疗机构。

按国内新增市场金额口径统计,2022年联影医疗的CT、PET/CT、PET/MR 及 XR 产品市场占有率均排名行业第一,MR 和 RT 产品市场占有率排名同样位列行业前列。

除了总部上海、常州和武汉,联影医疗在美国休斯敦也拥有产能基地。并在美国、马来西亚、阿联酋、波兰等地设立了区域总部及研发中心,销售网络也遍布美国、日本、波兰、澳大利亚、新西兰、韩国、南非、摩洛哥、马来西亚等全球多个国家及地区,在全球60 多个国家和地区都能见到联影医疗的产品。

虽然贵为国内龙头,但联影医疗的上市却“生不逢时”。2022年医疗行业的改革步伐仍在继续,行业逻辑仍在重塑过程中。在上市2个月后,联影医疗股价即见顶,从此开始漫长的下跌之路。2023年中报发布前,联影医疗的股价已经较2022年10月的最高价跌去4成,正在历史最低价附近徘徊,距离破发也一步之遥。

谁能想到,一份成绩不错的财报却打破了联影医疗持续3个月的横盘,走向更深的深渊。

8月18日晚,联影医疗发布了2023年半年报,上半年实现营业收入52.71 亿元,同比增长26.35%,实现归属于上市公司股东的净利润 9.38 亿元,同比增长 21.19%。虽然净利润增速没有同行“小兄弟”开立医疗的56.18%亮眼,但双双20%+的增长也还算不错。

在联影医疗赖以为傲的研发方面,2023H1也在进一步向好。

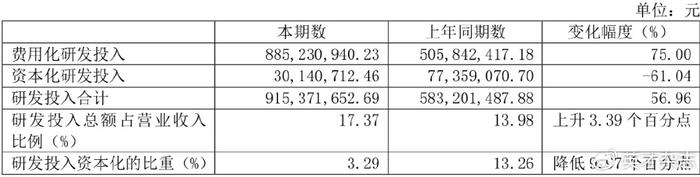

首先,2023年上半年联影医疗研发投入合计9.15亿元,同比增长56.96%,占营业收入的比例为17.37%,同比增长3.39个百分点。其中,费用化研发投入8.85亿元,同比增长75%。

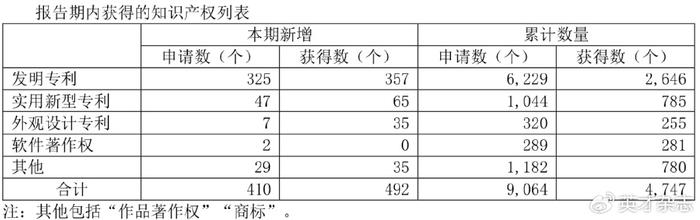

其次,联影医疗在上半年共申请325个发明专利,获得357个发明专利。累计申请发明专利数达到6229个,获得2646个发明专利。

海外市场方面,2023年上半年联影医疗境外业务收入7.18亿元(按终端客户装机所在地统计),同比增长 32.29%。在8月20日的业绩说明会上,联影医疗进一步表示,欧洲市场收入同比增长超过100%,亚太和新兴国家地区(拉美、中东、非洲等区域)的收入也分别同比增长约40%和超30%;在美国市场的服务收入也增加了75%。

但资本却不留情面。公告发布后第一个交易日,联影医疗开盘直接放量下杀,最终收跌4.74%,跌破整理三个月的平台。此后三天,联影医疗进一步走低,距离千亿市值越来越远。最后股价4个交易日大跌20%,市值蒸发200多亿元。

02

“靓丽”财报中的隐忧

资本的担心有迹可循。

根据几个月前发布的2022年年报,在营业收入同比增长27.36%的同时,联影医疗的应收账款更是同比增长了92.15%,存货也同比增长了56.92%。联影医疗解释称,应收账款的增长是销售收入增长所致;存货增长则是因为销售增加备货。

一般来说,应收账款快速增长或者规模较大,说明企业相对下游的话语权不足;存货的增长也可能反映了,相比生产能力,产品的需求量不足。

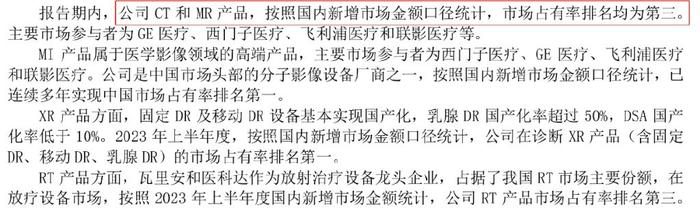

上文提到的一组数据确实反映了联影医疗的销量增长。即,按国内新增市场金额口径统计,2022年联影医疗的CT、PET/CT、PET/MR 及 XR 产品市场占有率均排名行业第一,MR 和 RT 产品市场占有率均位列行业第三。

但这样的成绩在2023年上半年有了变化。

2023年中报显示,按国内新增市场金额口径统计,上半年联影医疗MR排名第三;MI排名第一;诊断XR产品(包括固定DR、移动DR、乳腺DR)排名第一;RT排名第三,相比2022年的排名均没有变化。但CT的排名却从第一降至第三。

根据联影医疗招股书,2019-2021年,CT的销售收入占比均排名第一,从34.67%增至47.87%。显然,优势产品CT的排名下降并不是一个好消息。

不仅如此,iFinD数据显示,2023H1联影医疗的净资产收益率(摊薄)为5.13%,相比2022H1的13.24%下降了一半多。

营运能力方面,联影医疗2023H1的营业周期和净营业周期分别为327.64天和205.34天,分别较2022H1增加66.53天和43.26天;存货周转天数为250.8天,较2022H1增加55.74天;应收账款周转天数也从66.05天增加至76.84天。

可见盈利能力和营运能力都存在欠缺。不仅如此,虽然上半年海外业务收入增速高于整体,但联影医疗的海外业务收入占比仍只有13.62%。相比之下,迈瑞医疗2022年海外业务收入占比已接近40%,开立医疗海外业务收入占比也高达45.07%。

当然,对于卖出的资金来说,这些理由还不够。

03

5亿股的抛压与紧急回购

今年上半年,整个医疗系统在反腐的震慑下草木皆兵,恒瑞医药、迈瑞医疗等巨头都因为行业的这一动作而股价大跌。对于联影医疗的投资者来说,2023年中报所披露的8.24亿元的销售费用自然也不能视而不见。

中报显示,上半年联影医疗销售费用仅比研发投入规模少了不足1亿元,其55.9%的同比增幅也只与研发投入少了1个百分点。而在2022年,联影医疗的销售费用高达13.28亿元,高于当期13.06亿元的费用化研发投入。

根据《北京商报》的报道,截至2023年8月6日,全国已公开通报被查的医院院长等已达到168位。过去,刚开始推产品的时候,销售3-5天拜访一下医院专家,但最近,很多销售都被拒绝了进院。

如此背景下,医药/医疗企业过去常规的销售手段难以施展,联影医疗上半年核心产品CT在新增市场的份额又有所下降,难免不令资本用脚投票。更何况,与同行相比,联影医疗更依赖国内市场,对行业反腐的敏感度可能更高。

不仅如此,就在2023年中报发布前,联影医疗在8月14日的公告称,8月22日将有5.39亿股限售股解禁。其中包括4600万股的战略配售股份和4.93亿股的首发上市限售股股份。就规模看,此次解禁股份是此前流通股数量的10倍以上。

虽然在同一日,联影医疗公告称,董事、监事、高级管理人员、核心技术人员及部分股东自愿延长锁定期,却仍不能安抚市场资金。8月22日,联影医疗大跌12.8%,盘中最大跌幅更是达到16%。18.9亿元的成交额也是IPO首日以来的最高值。

22日收盘,联影医疗再发一则公告,称拟在董事会通过议案之日起12个月内,以不超过140元/股(该价格不高于公司董事会通过回购决议前30个交易日公司股票交易均价的150%)回购不低于4亿元(含)不高于8亿元(含)的已发行股份。

公告称,回购的股份将在未来适宜时机全部用于员工持股计划或股权激励,并在股份回购实施结果暨股份变动公告后三年内予以转让;若公司未能将本次回购的股份在股份回购实施结果暨股份变动公告后三年内转让完毕,则将依法履行减少注册资本的程序,未转让股份将被注销。

联影医疗还在公告中强调,截至本公告披露日,公司控股股东、实际控制人、董事、监事、高级管理人员、持股5%以上的股东未来3个月、未来6个月暂不存在减持公司股票的计划。

不过,偏弱的股价表明,要真正让投资者放心,恐怕需要联影医疗提供更多信心。