联影医疗能成为中国的“西门子医疗”吗?

本文作者 | 张楠

在医学领域,核磁共振成像(MRI)技术和X射线计算机断层技术成像技术(CT)已经医疗诊断单当中不可或缺的工具。这些高端医疗设备不仅为临床医生提供了更清晰的图像,而且大大提高了诊断的准确性和效率,避免了不必要的手术。但是因为各种检查诊断的费用相对不低,尤其是对于低收入人群而言就会出现“检查吧,担心上千块的检查费用打水漂;不查吧,又怕身体真有点什么事情。”这种情况,几乎每天都在医院发生。

根据公开资料显示,我国高端影像医疗器械一度有90%都需要向国外进口。尤其是素有“吞金兽”之称的核磁共振仪以及高端的CT设备。设备核心技术长期掌握在欧美企业手中,而国内因长期缺乏核心技术,在改革开放之后长达40年的时间基本上只能依赖进口。让动辄每台数千万的价格来“收割”我国。最终高端医疗设备的检查费用,让不少患者都犯了难。也难怪有人说中国进口尖端仪器和医疗设备的费用,不知养活了多少外国企业。

01

联影医疗打破高端影像设备进口局面

但好在这种情况不会一直持续下去,我国产业界“十年磨一剑”,终于在2015年联影医疗便成功研发出3.0T国产核磁共振仪,在扫描精度、成像清晰度等方面的性能完全不输西方。国产技术在生命科技领域赶超西方的例子,这几年已经比比皆是。在今年年初,核磁共振领域再次传来好消息,全球首台5.0T设备在我国成功问世,量产后已陆续入驻各大医院。

在CT国产化的进程中,疫情这几年我国的中低端CT规模大幅扩张,但在高端CT领域和国外企业仍然有一定差距,联影医疗带领国产品牌始终瞄准最前沿科技,在目前CT行业最先进的光子计数器CT中,联影医疗便扮演了重要的角色,近期联影医疗牵头的光子计数能谱CT研发这一项目,将联合复旦大学附属中山医院、上海交通大学医学院附属瑞金医院等十几家产业上下游、高校及临床多家单位,全力推动实现光子计数探测器和关键部件国产化,填补中国在该领域的技术空白。随着国内医疗设备技术节点的一个个攻克,业内人士乐观预测:“检测费降至百元指日可待。”

现在,随着以联影医疗为代表的国产影像设备企业迅速崛起。国产设备的比例也逐渐提升。根据行业数据显示,联影研发的核磁共振仪已入驻全国上百家三甲医院。2022年,联影医疗在国内核磁共振的市场占有率已经接近24%,在高端的3.0T的核磁共振市场占有率也有23.3%。在CT市场当中的市场占有率有22.6%。在整个CT市场国产设备的市场份额已经超过30%。

这也难怪英媒的《金融时报》对此评价道:“中国的医疗器械正在破坏市场,已对欧美先进制造业构成极大威胁。”曾几何时,在天价生命科技面前,普通人努力踮起脚都无法触及的门槛。现如今,这个门槛和天价医疗时代似乎正一步步走向终结。有了联影医疗的珠玉在前,相信在更多的高精尖领域,会有国产技术的一席之地。

02

联影医疗高强度研发收获靓丽的财报

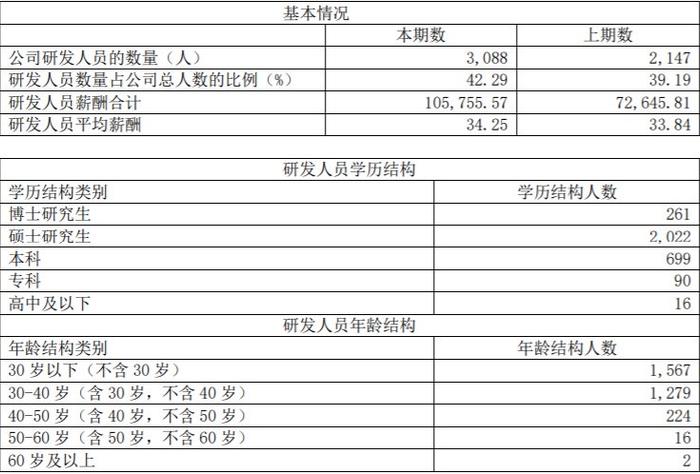

联影医疗能够打破西方企业在高端医疗设备领域的垄断离不开近些年持续的研发投入。而研发投入首先就离不来多方面配置科研人员,在联影医疗的高管中,技术出身的占比高达50%以上。且都大多在西门子、飞利浦这种国际一流医疗企业中有很丰富的经验或者也都是国内科研院所出身。在目前联影医疗7302人的员工当中,研发人数为3088人,占比近40%,研发人员相较往年同期增长50%。在研发人员当中的其高学历的技术人员占比也持续提升,半年报中硕士及以上的比例达到了70%以上,高于国内医疗器械龙头企业迈瑞医疗25%的研发人员比例。

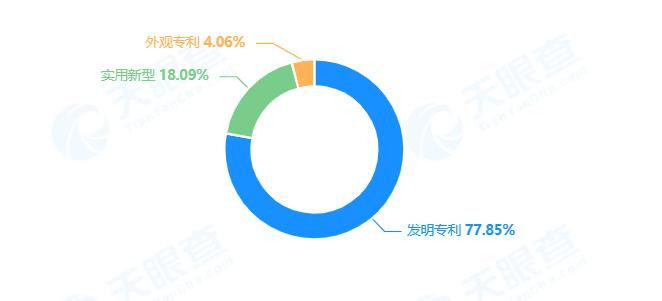

庞大的科研人员扩张催生了较高的研发强度,近几年联影医疗的科研经费投入占营业收入一直保持在15%以上,研发投入也一直按照营业收入同比30%的比例进行增加,这符合高端医疗器械的科技含量属性,而对于近几年的高强度科研经费投入,外在表现上面来看就是其专利费用的增长维持在30%以上,基本符合科研经费投资强度的增加。而根据其专利申请量来看:公布的专利约为4300项专利,发明专利占比为77%,发明专利占据的比例较高。

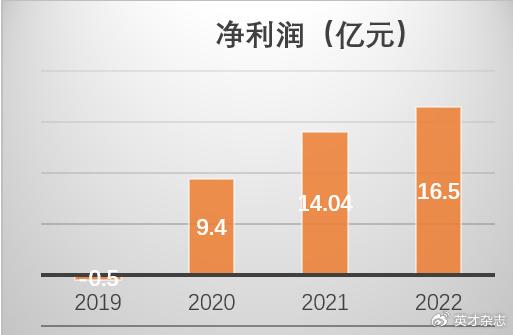

而最终联影医疗在技术方面的持续投入,最终也换来了足够的回报。联影医疗从2019年之后,利润增长得到释放。近三年净利润的年均增长率达到30%。同时营业收入的增长也进入快车道,年增长率近30%,去年营业收入已经接近100亿。今年半年报的营业收入也同比增长26.35%,达到近53亿元,今年的营业收入突破百亿元已基本成定局。

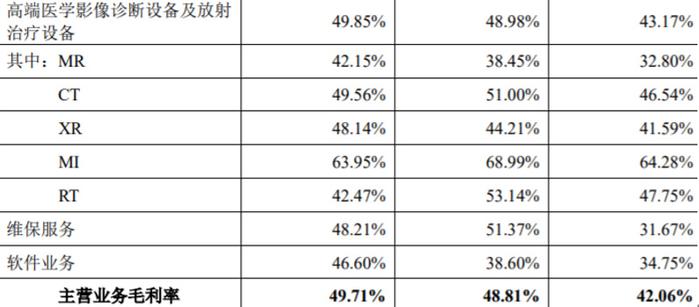

从营业收入的细分情况来看,联影医疗目前主营业务为影像设备(包括服务维修)占据总体营业收入的90%以上,且毛利率一直稳定在50%左右,较为稳定,毛利率不仅大于国内竞争对手万东医疗、同样大于国际巨头西门子医疗(34%)。

同时,根据联影医疗的海外收入增长情况来看,其增速也大于国内,目前海外收入已经占据目前收入的15%,还有进一步增加的空间。此外从营业成本方面,联影医疗费用控制得相对较好,销售费用占营业收入的13%,管理费用占4%,研发费用继续保持30%以上的经费投入,研发经费占营业收入的15%,研发强度较高,高于西门子,万东医疗 以及国内医疗器械龙头迈瑞医疗。

03

产品研发迈向更高端更加自主化

从全球的影像医疗市场来看,正进行着产品更加高端诊断更加精确的变革,3.0T的核磁共振设备正在一步步取代1.5T的设备。CT方面128排及以上的型号正逐渐替代传统64排及以下的型号。联影医疗现在已推出了 3.0T,5.0T 多款超导MR产品,可满足从基础临床诊断到高端科研等不同细分市场的需求,其中多款产品为行业首款或国产首款。联影医疗目前在核磁共振的国内市场约占25%。预计未来3.0T MR将成为未来联影医疗在MR市场主要增长点,国内占比将于2030年增长至40%以上,尤其是3.0T磁共振单价是1.5T磁共振的一倍以上。

在CT方面,联影医疗在中低端CT方面的关键零部件如球管、高压阀发生器、探测器等方面基本实现了国产化。但是高端的球管目前仍然依赖进口(主要是国外的万睿视),而CT球管作为最核心的部件联影医疗也正在进行重点攻关,在研的双极性CT球管技术能极大程度上提高球管的使用寿命和设备的成像效果。得益于国家政策的扶持,近十年来CT市场的国产占有率不断提高,已基本实现中低端的进口替代,目前联影医疗在CT市场的占有率三到五年内有望将提升至35%以上。

针对下一代核磁共振和光子计数器CT的研发,目前联影医疗已经走在了国产医疗设备企业的最前端,是我国进击高端医疗设备产业真正的领路人。针对未来巨大市场和科研的重要性,联影医疗在2022年8月22日上市募集了一百多亿资金进行扩张产能。从联营医疗的回复问询函当中可以确定联影医疗募集资金的主要用途还是在下一代的研发项目和零部件方面。

总体而言,联影医疗已经代表我国高端医疗设备企业走出了一条独立自主发展的道路,虽然还存在一定的问题,但是从我们国内巨大的市场和人民群众对于高端医疗资源的期盼来看,联影医疗有能力有动力有责任打造出更好的产品,并最终成长为中国的“西门子医疗”。而这不仅需要一代又一代的医疗器械工程师和科学家,还需要产业资金的对接,下游医院系统的支持。经过累年的积累才能最终形成吃下这个高端医疗设备的大蛋糕,让群众们能享受更加优质的医疗服务。