营收首破百亿,引领全球医学影像创新!联影医疗:业绩继续双20%增长

原标题:营收首破百亿,引领全球医学影像创新!联影医疗:业绩继续保持“双20%”增长

发明专利全球第16,国内第一。

作者|观韬

编辑 |小白

“你好小U,到肝脏”,大型C状X射线成像系统就会精准运动到患者肝脏位置。

“你好小U,打开uStent”,实时支架精显自动激活,为医生提供精准的术中影像……

这不是科幻片,而是中国国际医疗器械博览会上,联影医疗(688271.SH)业界首款智慧仿生空中机器人DSA uAngio AVIVA的演示现场。

动动嘴,机器人就帮助医生实现精准定位和操作,减轻医生负担,让其更专注于手术本身。

DSA(减影血管造影)主要应用于冠心病、心律失常、瓣膜病和先天性心脏病的诊断和治疗。我国每年仅冠脉介入治疗量超过100万例,居世界之首,临床需求巨大。

但DSA目前国产化率尚不足10%,只要产品够硬,DSA国产替代海阔天空。

4月27日,联影医疗发布2023年报及2024年一季报,这也是其上市后第一个完整财年,会有什么惊喜呢?

设备遥遥领先,维修红利初现

2023年,联影医疗总营收114.1亿,历史上首次突破百亿,同比增长23.5%。归母净利润19.7亿,同比增长19.2%,继续延续了双20%增长。

(制图:市值风云APP)

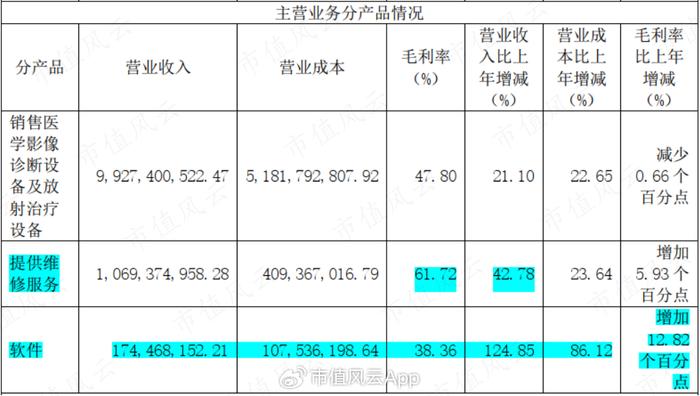

分产品看,作为最能体现公司核心竞争力的医学影像诊断设备及放射治疗设备,营收同比增长21.1%,继续展现出优异的成长性,单设备规模已接近百亿。

维修服务作为设备业务持续开疆拓土的后端红利,在取得两倍于设备业务营收增速的同时,61.7%的毛利率也创历史新高,毫无疑问已是公司毛利率最高的业务。

(2023年年报)

这个知识点风云君也多次强调过,一般来说,维修服务占收入的比重通常维持在40%-50%,而联影医疗2023年占比为9.4%,很显然,维修服务的红利远未释放出来。

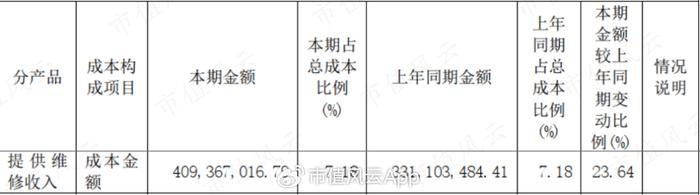

虽然关于维修服务毛利率提升近6个百分点的原因,联影医疗没过多展开,但风云君推测大概率是由于设备端渗透率的提升,规模效应显现。从数据看,维修成本仅同比增长23.6%。

(2023年年报)

也就说,如果评价联影医疗市场竞争力的核心,还是要回到设备端。

从销量看,2023年,各主要产品的销量增速仍大都保持在20%以上。

(2023年年报)

从市场占有率来看,按照2023年国内新增市场金额统计:

目前,全国超1,000家三甲医院都使用了联影医疗的设备,这其中更是囊括了全国排名前10家的医疗机构,客户群体优质广泛、基础牢固。

高举高打,境外攻城略地、势头强劲

作为一家以“成为世界级医疗创新引领者”为愿景的大型医疗装备企业,联影医疗始终坚持“高举高打”,以全球市场作为开拓目标。

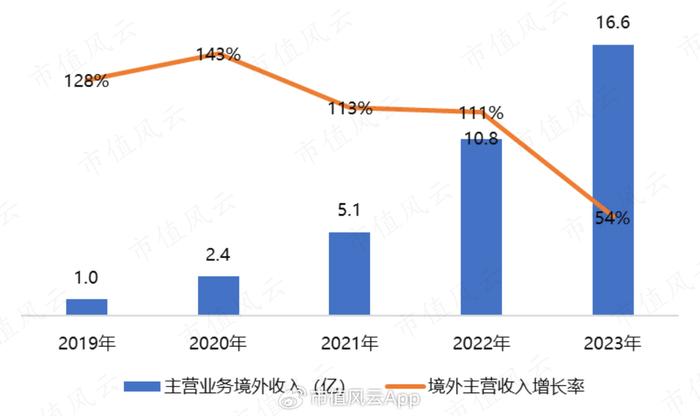

2023年,联影医疗境外营收16.78亿元,同比增长54.72%,几乎3倍于境内的营收增速。如此生猛的势头之下,其收入占比也从11.74%提升至14.70%。

事实上,境外一直是联影医疗增长最强劲的板块,尤其是高端设备,这也说明了公司的产品竞争力。

(境外收入几乎全部来自主营,2023年为98.9%,即境外主营业务增速可反映境外营收增速)

目前,联影医疗业务已覆盖亚洲、美洲、欧洲、大洋洲、非洲超65个国家和地区。

进入北美市场五年来,全线影像设备已覆盖美国超过50%的州级行政区。

在欧洲,联影医疗的数字化PET/CT成功进驻到居里夫人创立的Curie National Research Institute of Oncology,智能CT进入西班牙最重要的医疗集团之一the Affidea Lorca Hospital Centre。

在亚太地区,各类型影像产品均已在印度市场实现覆盖,累计装机超百余台。在澳洲,联影医疗首次实现中国品牌的PET/CT装机。

目前,联影医疗拥有上海、武汉、常州、美国四大生产基地,覆盖全球超70个国家,可实现100%产品交付完成率。

研发营销两手硬,发明专利国内第一

在国际竞争中勇为人先的实力背后,是联影医疗持续高强度的研发投入。2023年,联影医疗总研发投入19.2亿,同比增长30.8%,占总收入的16.8%,其中费用化部分为17.3亿,占比达90%。

(2023年年报)

单费用化的研发投入已经与销售费用相当,这也是联影医疗的一贯强度。

(制图:市值风云APP)

在风云君看来,对于一家优秀的创新性医疗设备企业来说,它一定是研发销售两手抓,两手都硬。一方面靠高强度研发积攒硬实力,一方面靠品牌推广塑造市场美誉度。

从绝对值看,2023年,联影医疗无论是研发还是销售费用,都几乎与净利润相当,有这样的持续投入,何愁没有未来。

截至2023年底,联影医疗已累计推出近120款产品,2023年共有20余款软硬件产品新获国内NMPA注册并推向市场。如:

截至2023年底,联影医疗累计专利等知识产权申请数超过9,900项,发明专利申请占全部专利申请数超80%;累计获得超过5,100项的知识产权授权,其中发明专利获得数超过3,000项。

根据2023年全球医疗器械产业发明专利排行榜,联影医疗以排名第16位,拿下国内第一。

这才是货真价实的新质生产力。

手握120亿现金,准备增加中期分红

最后,风云君想聊一聊大家比较关心的应收账款。

从数据来看,联影医疗近年来应收款项确实增长较快。2023年末,应收款项余额32.3亿,占总资产的12.8%,占当年总收入的28%,一定程度上也影响了现金流。

(制图:市值风云APP)

要判断这其中是否有风险,首先要知道是谁在赊账。从结构看,直销客户应收账款15.7亿,经销客户应收账款19亿,可以说是各占一半。

(2023年年报)

但事实是,联影医疗的经销业务占比较高,2023年达70.54%,也就是说回款压力主要来自直销业务。

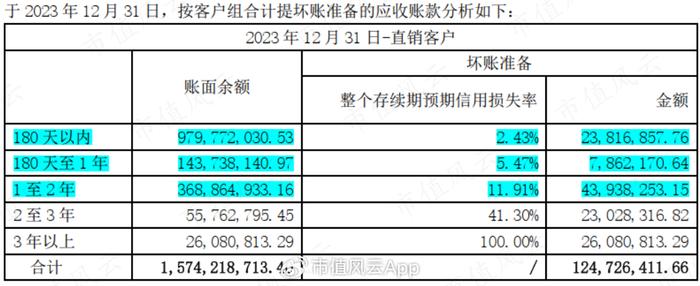

这些直销客户是国内最具备付款实力的群体,但付款流程又往往较长。从账龄看,直销客户账龄基本都在2年以内,超过1年按12%计提坏账,还是很健康的。

(2023年年报)

并且联影医疗账面现金充沛,2023年末货币资金76亿,银行理财49亿,合计超120亿。同期的有息负债几乎可以忽略不计,部分客户付款较慢完全不会影响公司的正常运转。

此外,联影医疗计划在2024年上半年实施中期分红,也从侧面表达了管理层对现金流的信心。

(2023年报)

2023年,联影医疗计划每10股派发现金红利2.5元(含税),拟分红2.05亿。外加其在2023年全年累计耗资4.85亿回购公司股票,分红率35%。

对于联影医疗这样处于成长期,且立志引领全球医疗创新的企业来说,这个分红力度还是很可观的。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究