千亿龙头联影医疗业绩大变脸,净利润下滑超320%,“换新”能否挽回颓势?

华夏时报(www.chinatimes.net.cn)记者 于娜 见习记者 蒋力 北京报道

在2023年营收首次突破百亿大关后,国内医学影像设备龙头企业上海联影医疗科技股份有限公司(下称“联影医疗”)业绩突然“大变脸”。

联影医疗日前发布的2024年第三季度财报显示,公司三季度营收16.21亿元,同比下降25%;归母净利润-2.79亿元,同比下滑320.57%;扣非净利润-3.34亿,同比下滑899.46%。

值得注意的是,这是联影医疗自2022年8月上市后,首次出现单季度净亏损,同时也创下了上市以来单季营收的新低。

对于净利润的暴跌,联影医疗表示,受市场环境影响,报告期业务发生量略有下降,同时公司持续加大业务拓展特别是海外的投入,销售费用同比有所上升。

实际上,不仅仅是联影医疗,整个医疗设备行业正在经历一场“寒冬”。据中泰证券研报,板块增速下滑主要因设备更新政策落地不及预期及医疗反腐致前三季度招投标同比显著放缓,同时部分企业也加速清理渠道库存带来短期业绩扰动。

某医学影像设备公司业务负责人告诉《华夏时报》记者,医疗设备更新政策固然能够刺激行业需求,带来一定的增量,但是能带来多大增量,哪些企业能够接住这波红利,仍然具有不确定性。

“行业整顿和设备更新政策落地不及预期”等因素对业绩的影响是否会持续?公司在政策的红利下,会侧重基层医疗卫生机构还是等级医院?为什么在现阶段如此重视高端市场?本报记者致函采访联影医疗,截至发稿未收到回复。

“最差”季度报

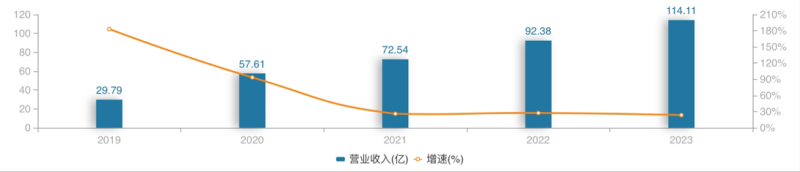

近年来,联影医疗业绩稳步提升。2021年―2023年,公司分别实现营收72.54亿元、92.38亿元、114.11亿元,同比增长25.91%、27.36%、23.52%;归母净利润分别为14.17亿元、16.56亿元、19.74亿元,同比增长56.96%、16.86%、19.21%。

(联影医疗2019年―2023年营业收入。来源:Wind)

(联影医疗2019年―2023年营业收入。来源:Wind)而到了2024年,联影医疗业绩急转直下。公司今年前三季度实现营收69.54亿元,同比下降6.43%;归母净利润6.71亿元,同比下降36.94%。这是联影医疗近几年来,营收、净利润首次出现负增长,无疑是上市以来“最差”的一次季度报。

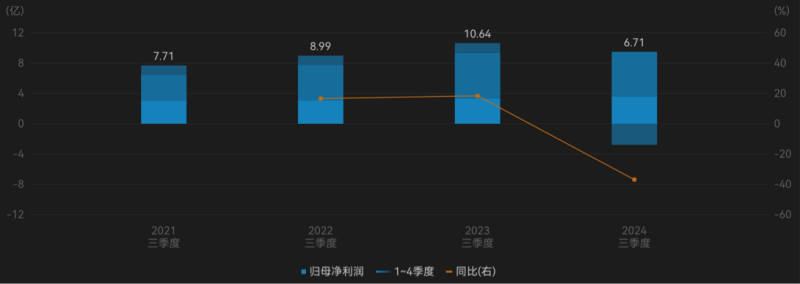

(联影医疗2021三季度-2024三季度归母净利润。来源:Wind)

(联影医疗2021三季度-2024三季度归母净利润。来源:Wind)11月6日召开的业绩发布会上,公司进一步把三季度业绩下滑的原因归结到“行业整顿措施”及“设备更新政策”。一方面,行业整顿措施带来的规范要求在短期内延缓了部分区域的招采流程,影响了项目的正常推进;另一方面,今年上半年启动的设备更新政策落地需要一定时间,对报告期内的市场招投标活动带来了一定影响,市场需求暂时积压。

对于当前情况是否会改变公司对2024年全年的增长预期,联影医疗并未给出明确回复。公司财务负责人兼首席财务官王建保表示,“基于当前相关政策的实施进度、大型医学影像设备及放射治疗设备对于场地的要求等因素,不排除部分需求将延续至明年初或上半年落地,但整体进程正规范加速推进。”显然,公司对此已降低预期。

业绩压力下,或是为了接住设备更新政策的红利,联影医疗并未放弃增加押注销售费用来促进销售。2021年三季度―2024年三季度,联影医疗销售费用分别为7.53亿、8.73亿、12.53亿和13.85亿,销售费用率分别为16.14%、14.90%、16.86%和19.92%。销售费用和销售费用率均创下近年来新高。

(联影医疗2021三季度-2024三季度销售费用、管理费用、研发费用。来源:Wind)

(联影医疗2021三季度-2024三季度销售费用、管理费用、研发费用。来源:Wind)值得注意的是,联影医疗2024年前三季度的经营活动现金流量净额为-15.05亿元,去年同期为-8.42亿元。公司称是由于收入及回款减少所致。截至2024年三季度末,公司应收账款为41.59亿元,同比增长28.85%。

(联影医疗2024年三季度末应收账款,来源:公司公告)

(联影医疗2024年三季度末应收账款,来源:公司公告)对于联影医疗业绩承压,经济学家宋清辉表示:“公司当前应尽快找到业绩承压的核心所在,及时调整经营策略,或者说仅仅依赖于销售费用恐怕无济于事。公司虽然解释受行业整顿影响,但众所周知整顿似乎主要集中于2023年,说明公司今年在应对方面还是存有不足,或对政策方面影响判断不够。”

“换新”能否挽回颓势?

行业整顿的影响下,医疗设备更新政策的发布无疑给医疗器械行业注入了一剂“强心针”。

2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》(下称“《行动方案》”),要求到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上。

《行动方案》提到,加强优质高效医疗卫生服务体系建设,推进医疗卫生机构装备和信息化设备迭代升级,鼓励具备条件的医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备更新改造。

但是,从三季报医疗设备企业的业绩表现来看,“换新”政策并未如期带来增长。

中泰证券研报显示,2024年前三季度医疗设备板块收入下降2.18%,扣非净利润同比下降13.74%,其中第三季度收入下降4.49%,扣非净利润下降30.99%。

据国投证券统计,2024年上半年,医疗设备行业招投标规模约550亿元,同比下降35%左右,其中医学影像招投标规模同比下降45%左右。而到了三季度,情况也并未改善。西南证券数据显示,8月医疗设备总招投标金额约97亿元,同比下降29%。

一方面,设备更新政策从实施细则出台到各省份落地需要一定时间,另一方面,具体项目的落地路径也较长,包括项目申报及批复、发布设备采购意向、招标、签署合同等,造成了医疗设备需求释放延后。联影医疗方面亦坦言,由于该政策规模庞大、周期长、执行环节复杂且首年执行,政策落地需要一定的时间。

随着各地关于设备更新的政策陆续落地,“积压”的医疗设备采购需求能否放量,挽回联影医疗等医疗设备企业国内市场的业绩颓势?记者了解到,行业业绩承压下,多家券商研究机构依然看好创新驱动下的进口替代以及全球化发展。

据记者观察,近期各地医疗设备更新采购意向公告明显增加,河北、浙江、河南等多地医疗设备更新项目正在密集推进。中泰证券、国信证券等多家券商研究机构表示,医疗器械行业的多重负面已经充分释放,未来边际趋势有望持续向好。

但是,政策红利对具体企业的影响仍需要具体分析。上述医学影像设备公司负责人认为,由于基层的医疗设备短缺、更新频率较低,这次设备更新的主要市场应该在基层医疗机构,这就意味着操作简单、性价比高的产品可能会脱颖而出。而对于联影医疗这样的行业龙头来说,尽管过去多年在中低端影像设备市场积累了丰富的经验,但基于毛利率、市场竞争等因素的考量,它的野心可能会在高端市场。

在联影医疗最新公布的投资者关系活动记录表中,“高端”二字出现了27次。关于国内高端市场的突破,联影医疗坦言,“国内高端市场依然面临着激烈的竞争,目前公司各产品线在中国的高端市场中,有些产品线稳居领先地位,有些产品线呈现持续的增长态势,在超高端市场也存在较大的突破空间。”

随着“换新”政策的陆续落地,联影医疗能否抓住政策机遇,在第四季度迎来反弹?《华夏时报》记者将持续关注。

见习编辑:姜雨晴 主编:陈岩鹏