百克生物掉进GSK踩过的坑

没了疫情,疫苗行业不存在系统性机会

作者:西北哽

疫苗行业这两年都没什么好消息。万泰、沃森等几家做HPV疫苗的就不谈了。周末,康华生物披露去年狂犬疫苗批签发数量下降44%,倒是出乎行业意料。

狂犬疫苗曾经是中国疫苗界的硬通货,与任何流行病都无关,只和养狗数量正相关。都说现在单身的多了,养狗的也多了,高盛更是发报告说,2024年中国宠物数量首次超过4岁以下小朋友的数量。猫啊狗啊越养越多,但狂犬疫苗越卖越少,难道咬人狗都变成了舔狗?

当然,疫苗界的最惨之星,还是要颁给百克生物。百克2024年营收下降30%先不提,公司重点推荐的带状疱疹疫苗,2024年销售额

▌大幅下降71.54%

带状疱疹疫苗在外国很流行。2024年,葛兰素史克的带状疱疹疫苗全球销售额33.64亿英镑,全球疫苗销售排行第四。如果换算成美国的接种价格324美元,相当于去年全世界1400万人打过这疫苗。

按全世界人口比例,中国一年怎么也该有200万人打过吧?百克生物大概也是这么想的。

百克是目前中国市场上唯一和GSK竞争带状疱疹疫苗的,2023年1月底疫苗获批上市后市场攻势很凌厉,打出口号是“国产带状疱疹疫苗,只要打一针”,价格也比GSK的两针剂型便宜一半以上。

但这款疫苗上市后,实际并没卖掉多少。

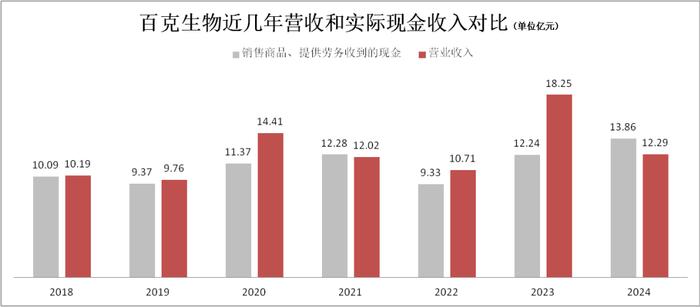

百克目前在售的三款疫苗,水痘疫苗是2010年获批的,鼻喷流感疫苗是2020年获批的,带状疱疹疫苗是2023年获批的。公司的现金流量表和利润表对比来看,历年“销售商品、提供劳务收到的现金”,大致能和“营业收入”对应起来。但2023年,数值有了巨大差异。

(2023年,百克的营收和实际现金流发生巨大差异)

二类疫苗销售有个特点:自从2016年修订过《疫苗流通和预防接种管理条例》之后,疫苗企业只能把货交给疾控部门来销售,不能自己组织销售。沃森生物等疫苗企业都以疾控部门收到货验收合格,作为确认收入的时间点。

这样的收入确认方式,会造成很多应收账款。但因为大部分疫苗会在一两年之内用掉,疾控会陆续回款,所以大部分应收账款应该在1年以内。

另外,如果疫苗过期了还卖不掉就记为坏账。前几年,康泰、沃森等企业都计提过新冠疫苗的坏账。

百克没做新冠疫苗,过去几年的现金流和营收基本配比,意味着基本当年发货、当年就能收款,应收账款也保持稳定,账期在1年内的居多。

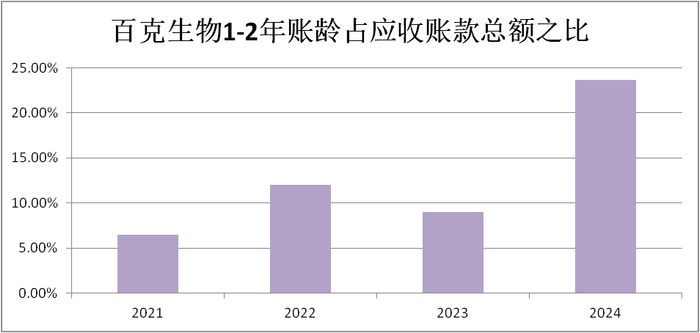

但是到了2023年,百克生物财务状况突变:公司收入大增80%,但经营性现金流增速明显拖后,相应的应收账款也大增60%左右,那年正是带状疱疹疫苗上市。到2024年,公司1-2年的应收账款突然增多。这就很明确了:

▌百克在大量压货

前面提到,百克的带状疱疹疫苗比GSK便宜一大半,而且GSK做了好几年的市场教育,“腰缠龙可以打疫苗”都做到小区快递柜门上了。百克怎么都以为自己能捡个大漏,没想到还是被市场教育了。

也不想想,GSK要是自己能行,会把下金蛋的鸡交给智飞生物去代理吗?

过去十几年大火的几个疫苗品种,如惠氏的7价肺炎疫苗、默沙东的9价HPV疫苗,都是墙外开花后墙内才香,而且一个面向小朋友,一个面向年轻女性,都是

▌瞄准中国最有消费能力的群体

从这个角度看,GSK当年引进带状疱疹疫苗这个全球大热门,本身就不对中国市场的路:发达国家是老人有钱,经常开着敞篷车满世界溜达旅游,所以打得起疫苗。但在中国,老人主要是用来被啃的。

后面跟进的百克生物着了GSK的道,自然就是这个结局。可叹的是百克之后,还有一大批企业在开发带状疱疹疫苗,不知道疫苗能卖给谁去。

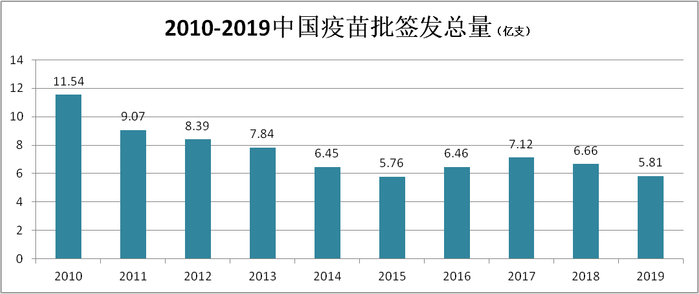

如果没有新冠的扰动因素,中国疫苗销量和人口、年龄结构、医疗总费用等都没有太大的关系。2010-2019这10年,疫苗批签发总量基本稳定,这也算是个很奇怪的现象,表明疫苗行业其实不存在系统性机会。

(数据来源:中检院)

(数据来源:中检院)既不能随大流增长,也难以打造出爆发式单品,要想搏中国疫苗行业的反弹,恐怕是有难度的。

//////////