峰岹科技折价40%在港股二次上市,A股已经连跌4天

(转自:郭二侠说财)

昨天上市的三只新股,最不被看好基本面最差的云知声反而表现最好,上市首日涨幅44%,甚至超过了市场热度最高的if椰子水。

港股打新需要多维度综合考量,不是只看基本面,还要看资金面和情绪面,如果仅看估值,狗都会,还要人干啥。

对于小票来说,有分歧是好事,就怕一窝蜂去申购,记住一句打新口诀“小票要冷,大票要热,就怕不冷不热”。分歧越大,唱空越多,说明参与打新的人少,因为想申购的打新人不会去公开唱空,散户手里的货少,意味着抛压小,反而更容易跑出黑马,带来超额收益。

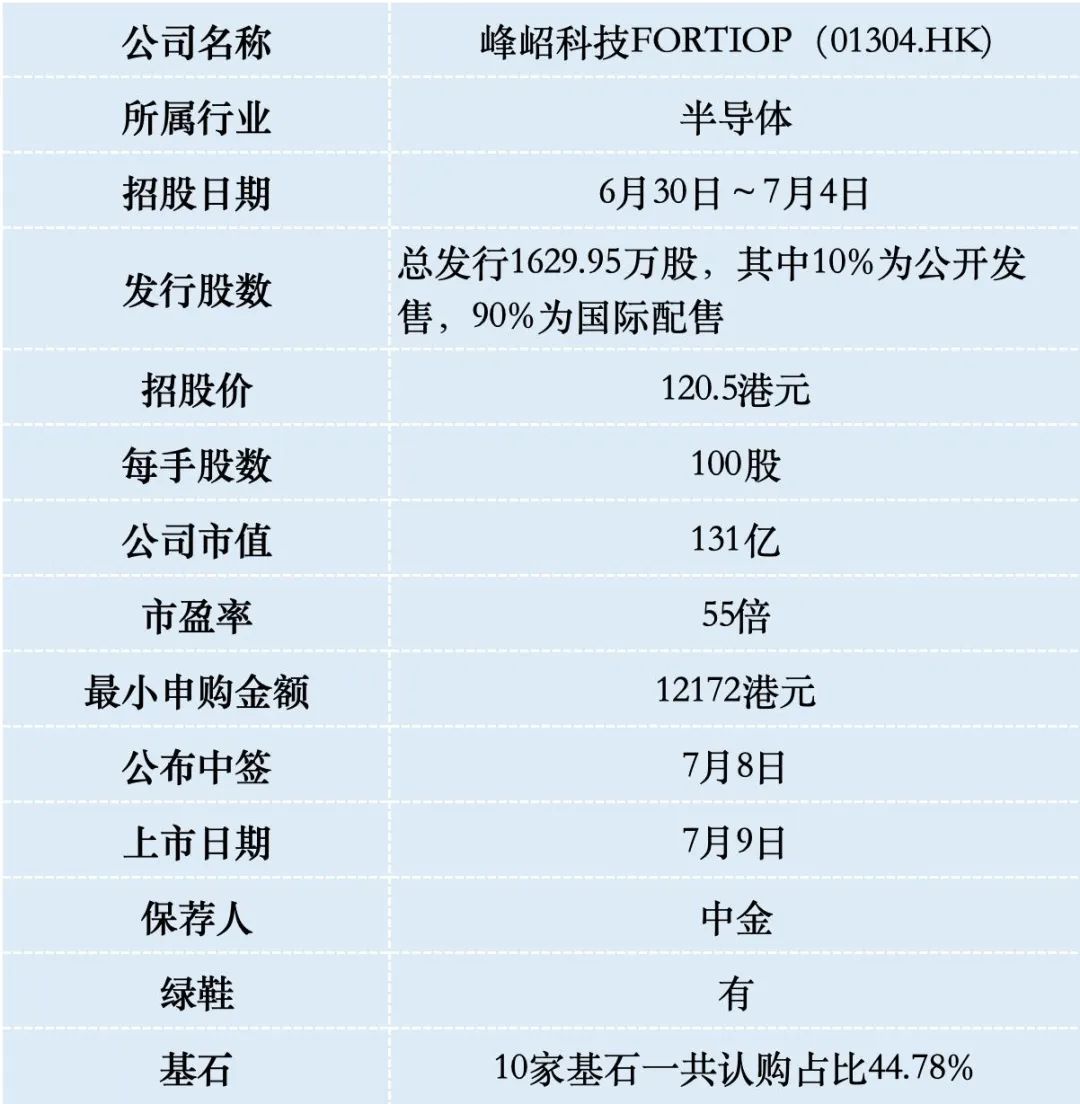

一、招股信息

二、公司概况

峰岹科技(FORTIOP)成立于2010年,是一家专注于BLDC电机驱动控制芯片设计的半导体企业。公司核心产品是BLDC电机控制芯片(无刷直流电机),这种芯片被誉为电机的“大脑”,能够让电机实现高效率、低噪音、高精度运行,广泛应用于智能家电、汽车电子、工业自动化等领域。

于2023年按收入计,峰岹科技在中国BLDC电机主控及驱动芯片市场排名第六,市场份额达到4.8%,且为该市场前十大企业中唯一的中国企业。

峰岹科技专攻芯片设计、电机驱动架构算法、电机技术三大核心技术领域的研发工作,是中国首家同时具备三重技术团队的电机驱动控制芯片厂商。

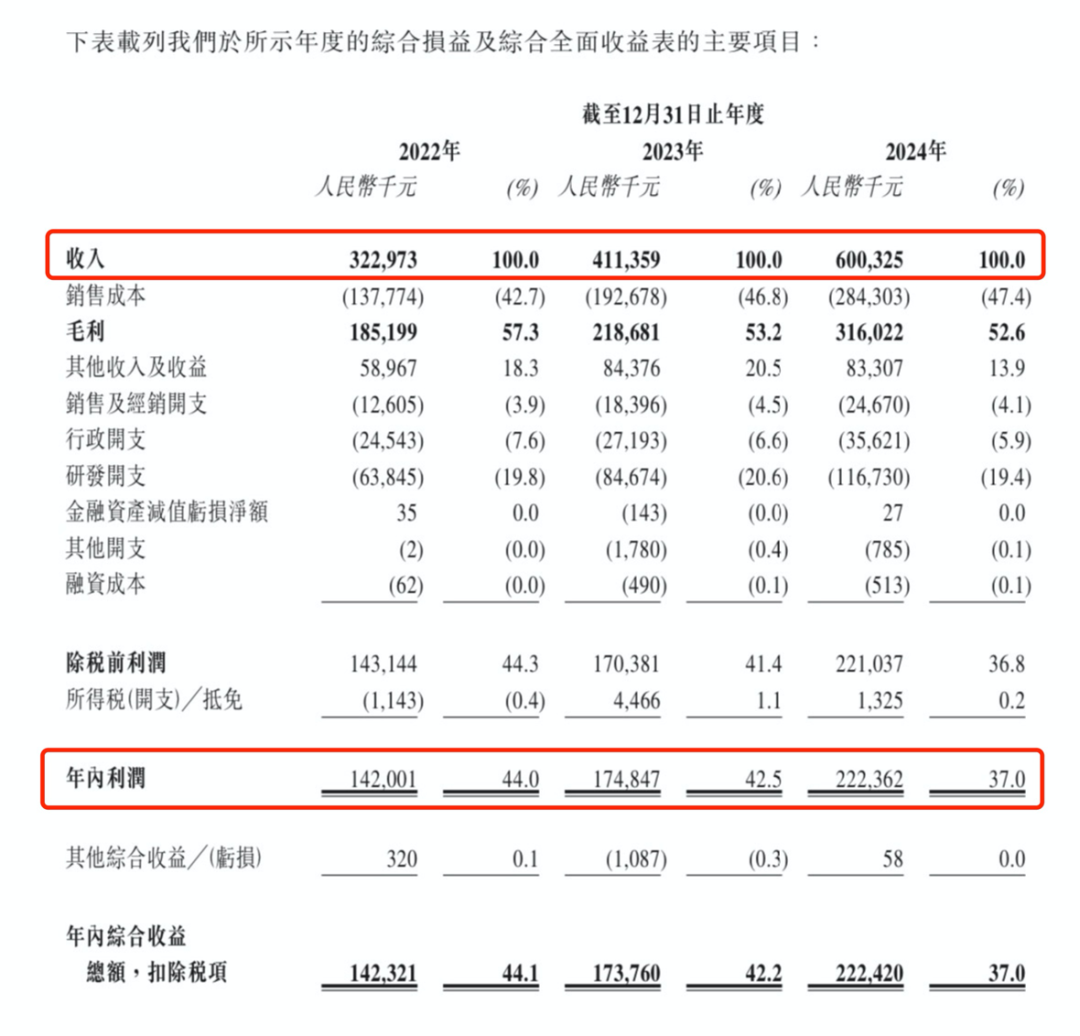

财务数据显示:2022年~2024年,公司营收从3.23亿元增长至6.00亿元,年复合增长率达36.4%;净利润从1.42亿元增至2.22亿元,年复合增长25.1%。这一增长态势在2025年第一季度得以延续,营收达1.71亿元,同比增长47.34%,但净利润同比微降0.29%至5041万元,主要受研发投入大幅增加影响。

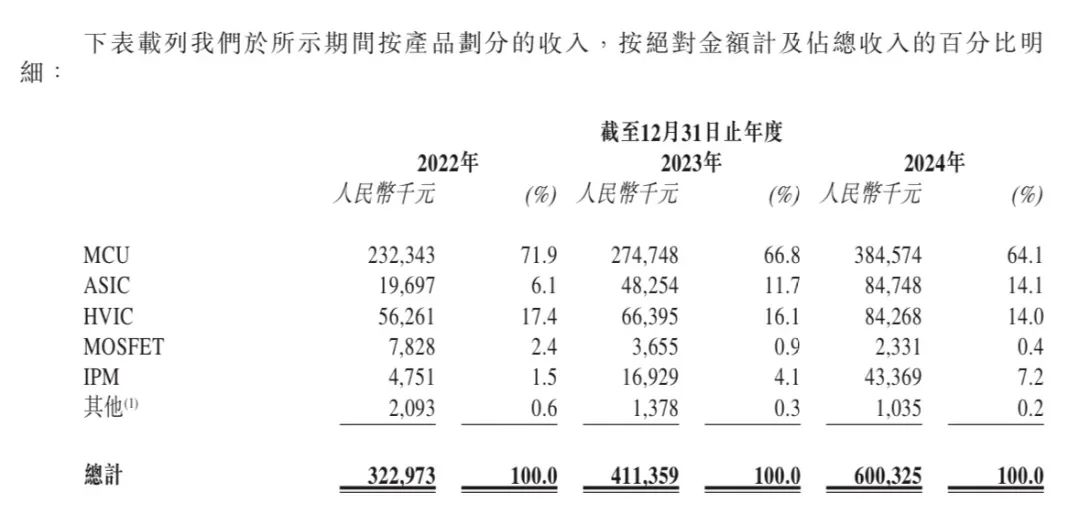

在业务构成方面,2024年公司电机主控芯片MCU收入3.85亿元,占比64.06%;电机主控芯片ASIC收入8474.76万元,占比14.12%;电机驱动芯片HVIC收入8427.9万元,占比14.04%;智能功率模块IPM收入4336.9万元,占比7.59%。

峰岹科技的经营特点是“款到发货”,应收账款仅564万元,占全年营收1%。所以公司的流动性非常好,2024年流动比率20.7倍,经营性现金流1.8亿,同比增长66%。

“款到发货”模式,虽然没有应收款的压力,但公司需要自己背存货。如果产品滞销,可能会带来大额的存货减值亏损。不过,公司的存货管理还算不错,存货周转天数从2023年的144天降至2024年的100天。

电机控制芯片在应用领域,家电仍是主导占比69.9%,但汽车、机器人等新兴领域贡献提升至30.1%。

行业前景就是国产替代,全球BLDC电机市场,2024年规模3262亿元,预计2028年达6869亿元,复合增速20.5%;中国增速更快,2024年规模848亿,预计到2028年达1946亿,复合增速23.1%。

三、综合点评

估值方面,A股中颖电子主攻中低端,但技术积累差距显著,2024年毛利率33.6%,远低于峰岹科技的毛利率52.6%,所以中颖估值70倍,地域峰岹估值75倍也就是不足为怪了。

峰岹科技(688279.SH)2022年4月在A股科创板上市,这次在港股是二次上市,市场已经充分博弈定价,对于港股打新套利来说,主要看折价是否给港股二级市场留水位。

峰岹科技A股股价181元人民币,港股发行定价120.5港元,折价约40%,对比市值100多亿的A+H两地上市公司,普遍折价在30%左右,这个折价给港股市场留了一定水位。

我知道很多人会说芯片行业龙头中芯国际港股比A股折价54%,中芯折价大主要有两个原因,在美国芯片技术封锁的背景下,中芯作为中国芯片界的扛把子,寄托了中国芯片突破的希望,A股股民愿意为爱国情怀买单。与此同时中芯国际作为一家先在港股上市后在A股的上市公司,港股大量股份在外资手里,外资只看业绩,中芯国际2024年增收不增利,净利润同比下降23.3%。

峰岹科技需要的芯片是180nm成熟工艺,低于美国对华限制的14nm先进制程红线,不受美国出口管制影响。

峰岹科技本次IPO发行股份占全部股份比例的15%,按招股价120.5港元算,募资约19.6亿港元,10名基石投资者锁定8.8亿,流通盘约10.8亿,占比总市值的8%,这个盘子也不小。

峰岹科技目前孖展8倍,最终大概率会超购15倍启动回拨至公开发售30%,甲乙组各24450手,按4万人申购算,预估一手中签率20%,申购60手稳中一手。

这只票的评级是偷鸡,风险在于A股已经连跌4天,如果招股结束前A股股价跌破165元安全垫就跌没了,那我就放弃申购(拿命干>满仓干>梭哈>偷鸡>放弃)。

好消息!

香港华侨银行卡只需身份证+港澳通行证/护照就可以在国内办理,不用存款,不用买理财,也不用去香港。

支持国内11个城市办理(上海、北京、深圳、广州、珠海、南京、重庆、济南、杭州、长沙、厦门、苏州),6~8周下卡。