碳纤维产业招商清单:中复神鹰、光威复材、吉林化纤等最新投资动向【附关键企业名录】

随着对轻量化材料的需求不断增加,碳纤维作为一种高强度、低密度的材料,被广泛应用于航空航天、汽车、体育用品等领域。汽车制造商在追求更节能环保的车辆同时,也在寻求碳纤维的运用,以减轻车辆重量,提高燃油效率。航空航天领域对轻量高强材料的需求也在不断增加。此外,碳纤维在新能源汽车和风能等领域也有广阔应用前景。

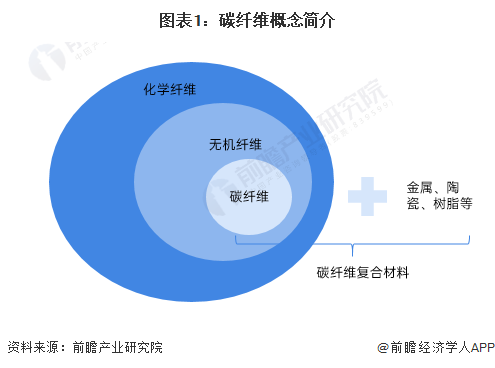

碳纤维指的是含碳量在90%以上的高强度高模量纤维,可以用粘胶、聚丙烯腈以及沥青等有机纤维在高温下碳化制取。用腈纶和粘胶纤维做原料,经高温氧化碳化而成,耐高温居所有化纤之首,是制造航天航空等高技术器材的优良材料。

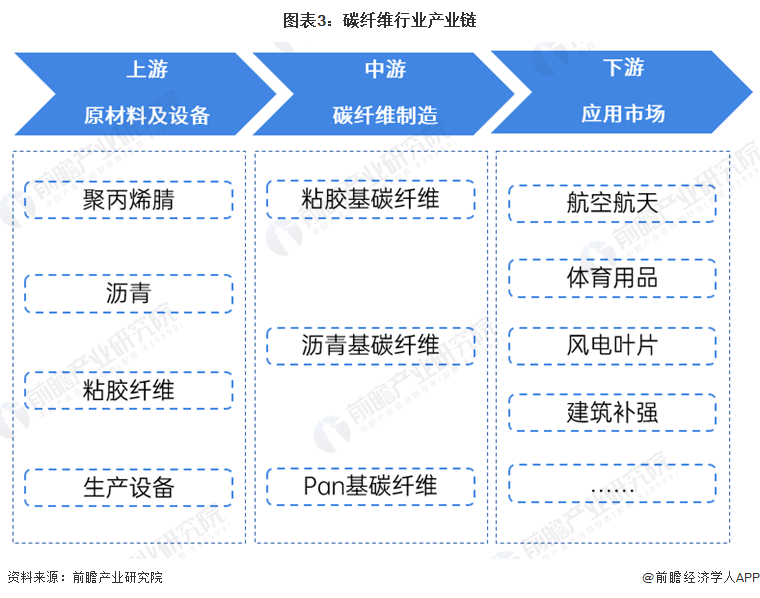

产业链方面,碳纤维的生产工艺复杂,从碳纤维纺丝、预氧化、碳化到复合材料成型再到终端的应用需要经历复合且很长的过程。碳纤维复合材料被广泛应用于航空航天、风电叶片、汽车、体育休闲、混配模成型、电缆芯、建筑建材、压力容器、船舶、碳碳复材、电子电器等多个领域。

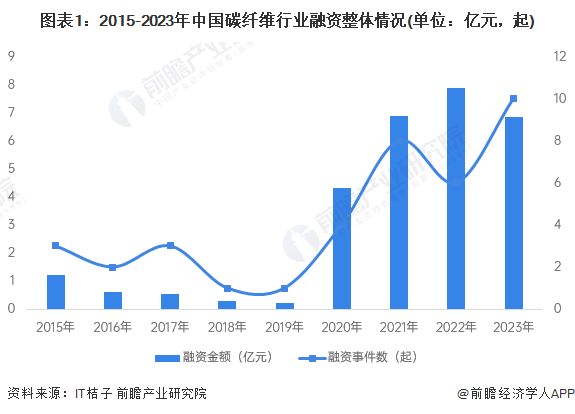

投融资方面,整体来看,我国碳纤维行业融资事件数量较少。但从2020年开始,碳纤维行业融资金额和融资事件数量增长幅度较大。其中2023年融资事件数量达到10起,为近年来的最高值。

随着2024年下半年的到来,各地政府对碳纤维产业的招商引资重视程度不断提升。近年来,碳纤维应用领域不断拓展,因此,各地政府纷纷加大对碳纤维产业的扶持力度,推出一系列优惠政策和举措,吸引国内外企业投资兴建碳纤维生产基地。这不仅有助于推动产业结构升级,提升经济发展质量,还能促进科技创新和环保产业发展。

那么,在国内碳纤维产业主要企业动向如何呢?

中复神鹰经过十几年的技术研发,突破了超大容量聚合、干喷湿纺纺丝、快速均质预氧化碳化等核心技术工艺,系统掌握了碳纤维T300级、T700级、T800级、M30级、M35级千吨级技术和M40级、T1000级百吨级技术,建成了国内首条具有自主知识产权的千吨级干喷湿纺碳纤维产业化生产线。

公司对外销售产品主要为碳纤维,主要产品型号包括 SYT45、SYT45S、SYT49S、SYT55S、SYT65 和 SYM40等,涵盖了高强型、高强中模型、高强高模型等类别,在航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域广泛应用。

2022年4月6日,中复神鹰成功登陆科创板。公司年报显示,上市当年,募投项目之一神鹰西宁万吨碳纤维项目全面投产。也正是依托神鹰西宁万吨碳纤维基地的投产,2022年公司产能规模超万吨,位居国内前列。而到了2023年底,中复神鹰总产能已达到2.85万吨,产能规模跃居世界前三;根据中国化纤协会文件,公司碳纤维产量位居全国第一。

2023年5月,2.5万吨碳纤维项目在位于西宁经济技术开放区甘河工业园区的中复神鹰碳纤维西宁有限公司全面投产后,成为全球单体规模最大的全流程碳纤维生产基地,自主创新能力和综合竞争力也位居全国碳纤维制造行业前列。

今年6月26日,全球首列用于商业化运营的碳纤维地铁列车“CETROVO 1.0 碳星快轨”正式发布。中复神鹰T700级碳纤维成为该车承载结构-转向架横梁的主要材料,用新技术、新材料为助力列车实现轻量化赋能,共同引领地铁列车实现全新绿色升级。

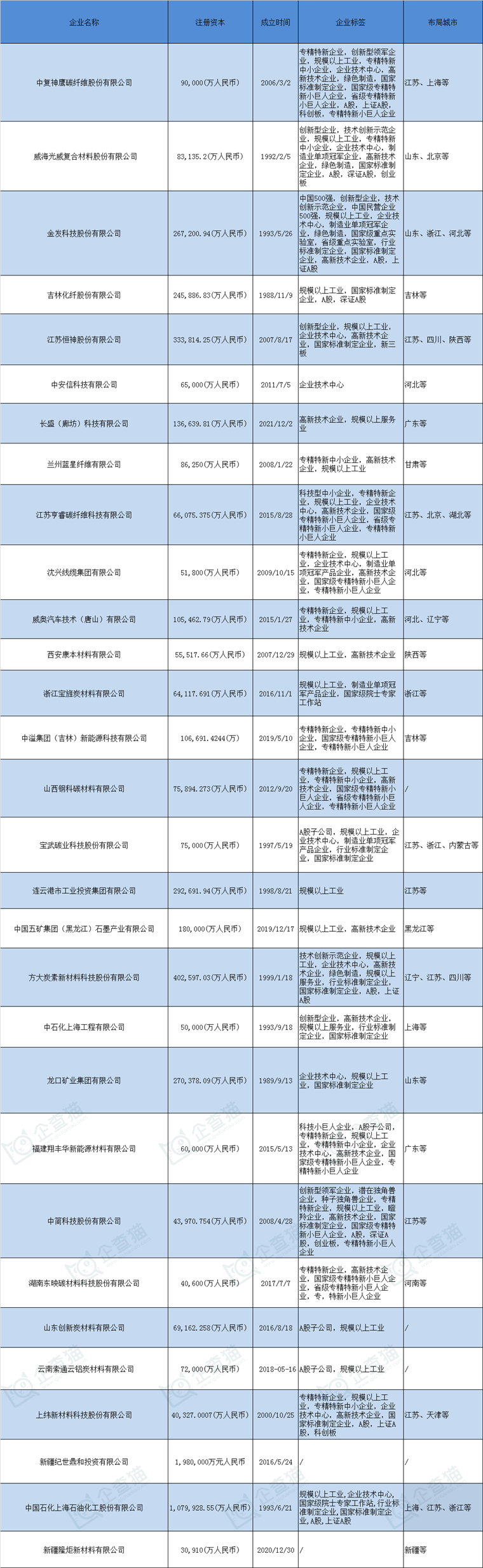

据企查猫显示,中复神鹰碳纤维股份有限公司成立于2006年03月02日,注册资本90,000万人民币,法定代表人张国良,公司经营范围包括:碳纤维原丝、碳纤维、碳纤维制品的研发、制造与销售;承接相关工程设计、提供技术咨询服务;自营和代理各类商品及技术的进出口业务,但国家限定或禁止经营的商品及技术除外。(依法须经批准的项目,经相关部门批准后方可开展经营活动)

据企查猫股权穿刺图显示,目前,中复神鹰对外布局了江苏、上海、青海等地的4家企业。今年7月,中复神鹰在投资者互动平台表示,公司连云港年产3万吨高性能碳纤维项目已于2023年4月开工建设,项目总投资59.62亿元,计划使用超募资金9.32亿元,自有资金或自筹资金方式进行建设。截至目前,3万吨项目融资规模约3亿元,融资成本为5年期LPR减165BP。整体项目建设进度有序推进,预计在2025年将陆续有产线进入试产阶段。

展望未来,中复神鹰董事长张国良持乐观态度。张国良表示,应用就是机遇,我觉得碳纤维应用面很宽。到2026,中复神鹰的产量要翻一番,从3万吨到6万吨。

碳纤维行业发展情况

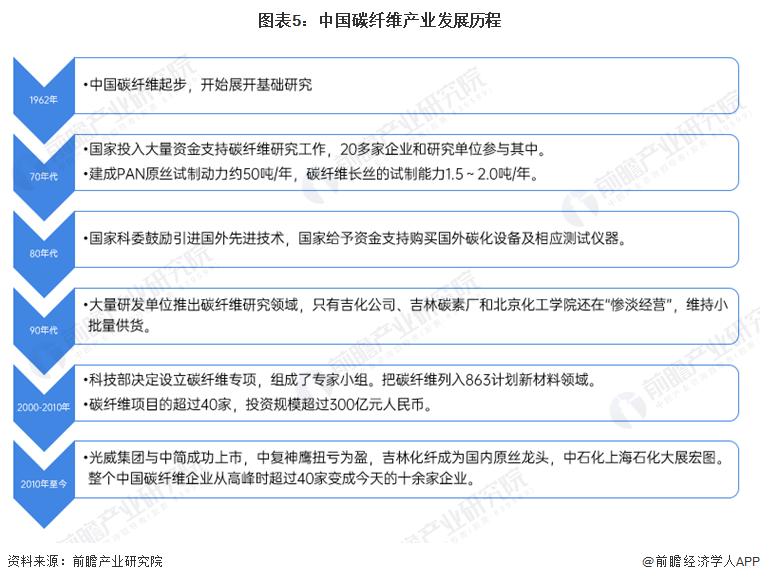

――碳纤维行业发展历程

我国的碳纤维行业起步于20世纪60年代,几乎和日美等国家同时起步,但由于相关知识储备不足、知识产权归属等问题,发展缓慢。同时,日本、美国等国家对碳纤维核心技术形成垄断,我国碳纤维生产技术和装备水平整体落后于国外,在较长的一段时间内发展止步不前,无法满足国家重大装备等高端领域的需求。

2000年以来,国家加大对于碳纤维领域自主创新的支持力度,将碳纤维列为重点研发项目。伴随着国家政策的大力扶持,国内碳纤维行业在技术上取得重大突破,产业化程度快速提升,应用领域不断扩大,地区上目前已形成以江苏、山东和吉林等地为主的碳纤维聚集地。

――碳纤维供给情况

我国碳纤维工业的起步可以追溯到1962年,到目前为止已发展60余年,仅比世界碳纤维起步晚3年;但无论是研发成果还是制造工艺,我国同发达国家相比还存在一定差距。

2021年,中国大陆地区首次超过美国,成为全球最大产能国,产能达到6.34万吨,占全球总产能比重超过30%。2023年国内碳纤维行业继续高速扩产,行业总产能达到12.02万吨。

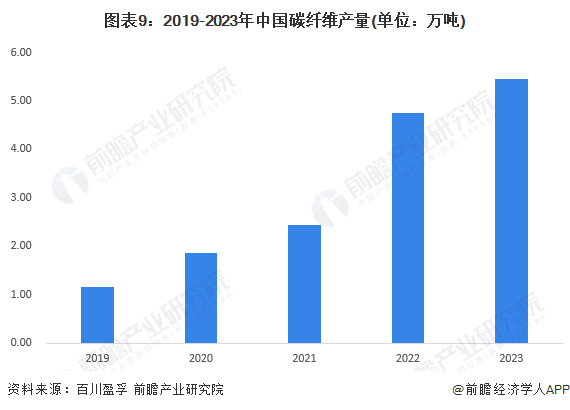

在产量方面,2023年我国碳纤维产量继续保持增长态势,但增速有所放缓。2023年国内碳纤维产量约为5.46万吨,同比增长14.81%。

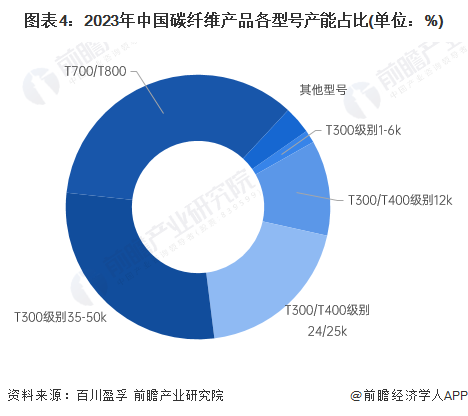

2023年我国碳纤维生产仍以T300及T700级别为主。其中,生产T300/T400级别碳纤维产能占比在60%左右;生产T700/T800级别碳纤维产能占比在35左右%;生产其他型号碳纤维产能占比在3%左右。

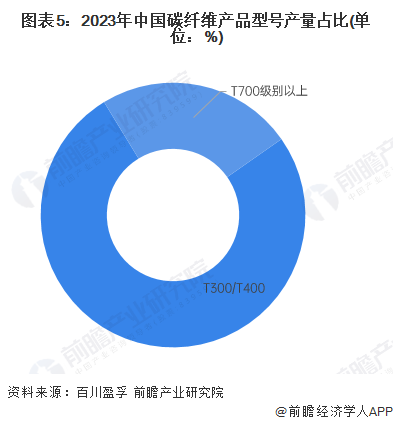

近年来,我国碳纤维逐步攻克高强高模等较高技术需求的产品。2023年,我国T300/T400级别碳纤维产品产量超过40000吨,占比约为76%;T700级别及以上碳纤维产品产量超过13000吨,占比约为24%,较2022年T700级别及以上碳纤维产品产量占比提高约7.81%。

――碳纤维需求情况

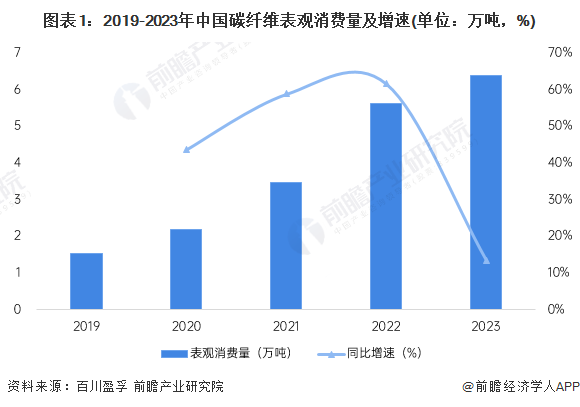

早年间在全球碳纤维供应不足的情况下,美国、日本等国家对中国实行出口限制,导致中国碳纤维需求长期被抑制。近几年由于国内技术突破,刺激了对碳纤维的使用。我国碳纤维需求量呈不断增长趋势,2023年中国碳纤维表观消费量达到6.38万吨,同比增长13.55%。

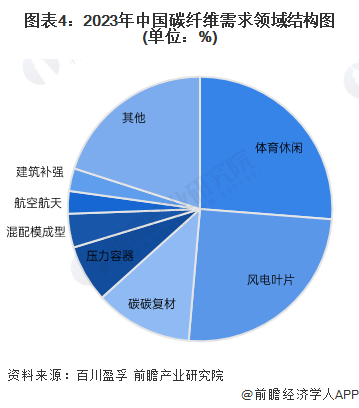

碳纤维因其轻质、高强度、耐腐蚀等优良性能,在体育休闲、风电叶片、碳碳复材、压力容器、混配模成型、航空航天、建筑补强等领域都有广泛的应用。

2023年,国内碳纤维需求量占比前三的领域依次是体育休闲、风电叶片和和碳碳复材,分别占比26.24%、25.13%、11.94%,其他领域的需求占比均不足10%。在海上风电叶片大尺寸的发展趋势下,预计风电叶片领域碳纤维的需求将持续增加。

――碳纤维企业竞争格局

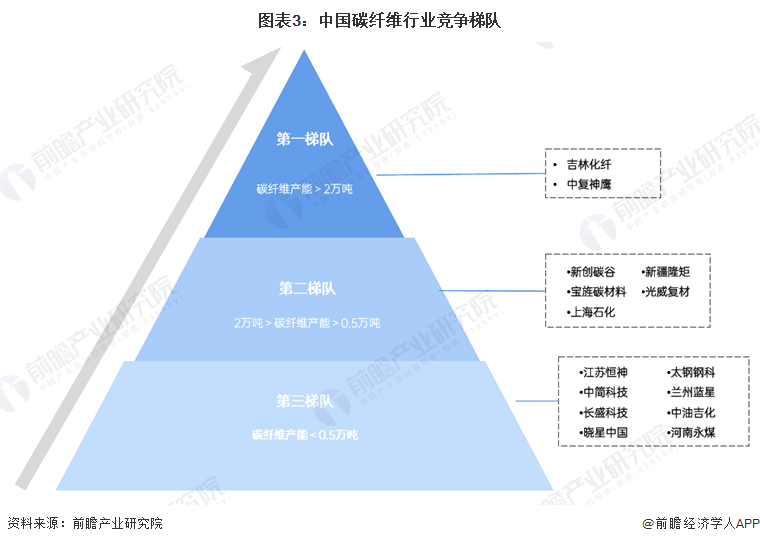

目前,我国碳纤维第一梯队企业有吉林化纤、中复神鹰,该类企业碳纤维产能在2万吨以上;第二梯队企业有新创碳谷、新疆隆矩、宝旌碳材料等,该类企业碳纤维原丝产能在在0.5万吨至两万吨之间;第三梯队企业有江苏恒神、太钢钢料、兰州蓝星等,该类企业碳纤维原丝以及碳纤维产能在0.5万吨左右。

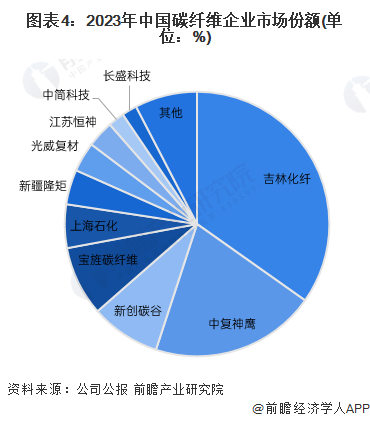

从各企业碳纤维在运行产能来看,目前我国碳纤维生产主要集中在吉林化纤、中复神鹰、新创碳谷、宝旌炭材料等企业。其余企业产能份额占比较小。

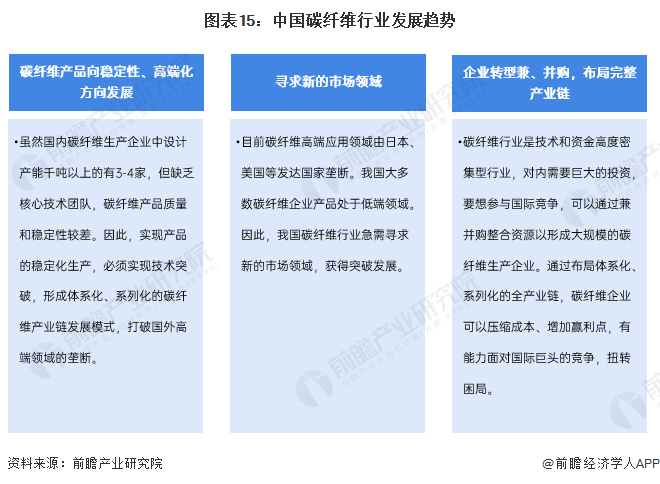

――碳纤维行业发展趋势

前瞻产业研究院预计,碳纤维行业将出现如下发展趋势:

据前瞻产业研究院预计,未来几年随着国内碳纤维自给能力的提高,中国碳纤维的需求也将能得到较好的释放。按照近年来中国碳纤维需求量保持持续增长态势,前瞻预测“十四五”期间中国碳纤维需求量将保持15%以上的增长速度,到2026年中国碳纤维需求量将达到11.29万吨左右。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国碳纤维行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。