核心产品临近上市,海创药业或将终结“零收入”时代

HC-1119获批后有望成为国内首款用于治疗阿比特龙/化疗后mCRPC的国产创新药物。

和大部分Biotech公司一样,海创药业(688302.SH)至今尚未形成销售收入,随着研发持续推进,该公司面临的资金压力正在加大,这也正是目前国内创新药产业的一个缩影。

但是,随着该公司核心药物HC-1119的NDA(新药上市申请)于2023年获得受理,海创药业营收持续交白卷的情况或将被终结,该公司也已在市场拓展方面做积极准备。

海创药业董事长陈元伟对第一财经表示,目前还有两款产品――HP501、HP518正在积极推进临床,或有望在2年左右递交NDA。

首款核心产品有望年底前后获批上市

海创药业于4月12日晚间披露2023年年报,由于尚无产品上市销售,报告期内营业收入为0,归属于上市公司股东净亏损为2.94亿元;支出方面,2.48亿元的研发投入与上年基本持平,此外还首次出现了销售费用,虽然规模仅为835万元,但这意味着海创药业已开始为其新产品搭建销售团队。

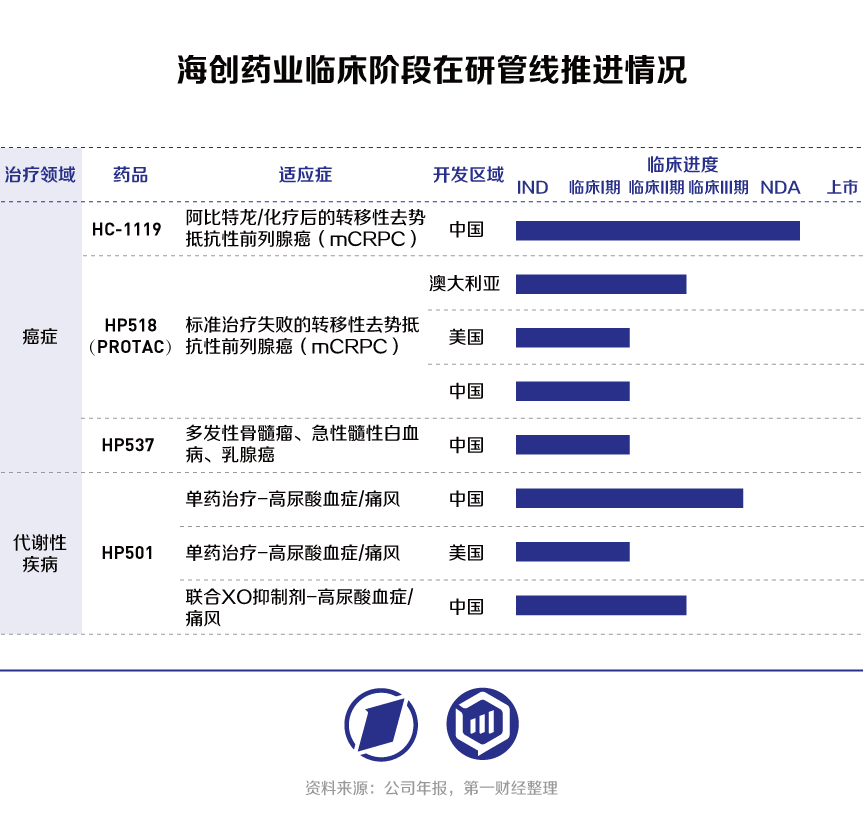

据了解,海创药业目前拥有7条在研管线,其中4项(HC-1119、HP518、HP501及HP537)已先后进入临床试验的不同阶段。基于氘代药物研发平台的核心产品氘恩扎鲁胺软胶囊(HC-1119)是目前进度最快的研发项目,2023年末,该药物的NDA已获国家药监局受理,获批后有望成为国内首款用于治疗阿比特龙/化疗后的转移性去势抵抗性前列腺癌(mCRPC)的国产创新药物。

按照目前国家药监局的审批速度,药物平均获批时间约为13-15个月,HC-1119或有望在年底前后获批上市。

陈元伟称,公司已为此做好积极准备。他表示,HC-1119的商业化批次药品生产已在筹备中,并正围绕该款药物开展商业化能力建设,药物获批后将尽可能快地开始销售,满足病人的需求。

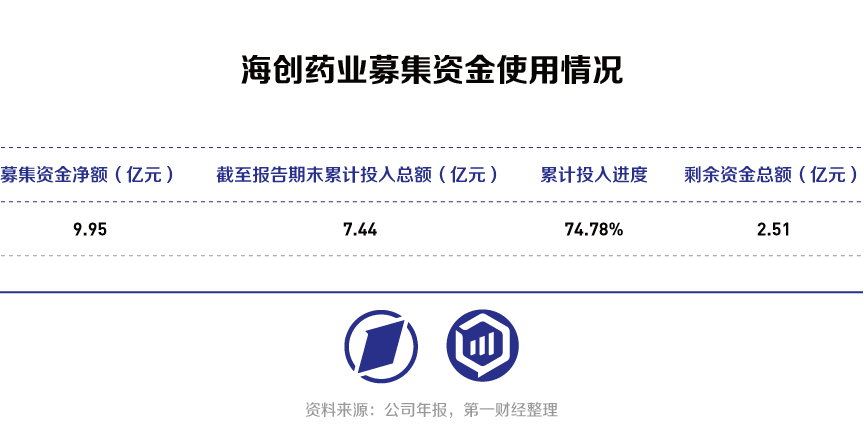

与国内大部分Biotech公司类似,海创药业目前为止仍未有药物上市销售,运营资金主要依靠外部融资。海创药业首发募集资金净额为9.95亿元,截至2023年已投入7.44亿元,募集资金使用进度达到74.78%,剩余资金2.5亿元。不过,陈元伟表示,目前公司仍有充足的自有资金,募集资金和自有资金总额达到12.03亿元,能够维持公司4年左右的研发和运营,HC-1119的上市销售将为公司的良性运行提供进一步保障。

对于HC-119的销售前景,陈元伟表示充满信心,“HC-1119在相关适应症领域基本没有什么竞争对手,市场前景是比较可观的。” 据了解,内分泌治疗仍是目前推荐的mCRPC首选治疗方式,HC-1119作为一款氘代AR抑制剂,上市后有望填补该治疗领域的空白。

弗若斯特沙利文预测,在mCRPC领域,2024年国内新增病例数将达到16.0万人,2019到2024年的复合增速达到9.5%。德邦证券预计,随着国内AR抑制剂渗透率不断提升,预计HC-1119销售峰值有望接近30亿元。

后续核心项目或在两年后“交卷”

海创药业在研的其他管线中,研发进度相对靠前的产品是针对代谢疾病的URAT1抑制剂HP501。根据年报, HP501单药用于治疗高尿酸血症/痛风的临床研究同时在中美两地展开,在中国已进入II/III期临床,在美国正处于II期临床阶段;联合非布司他片治疗原发性痛风伴高尿酸血症的研究2024年4月于国内获批。

高尿酸血症和痛风均为全球高发疾病之一,患者数量持续增加。根据弗若斯特沙利文预测,2025年全球高尿酸血症患病人数将达到11.79亿人,2020至2025年的复合年增长率为4.9%。目前为止,HP501的临床数据展现了较好的有效性、安全性和耐受性。德邦证券预计该产品上市后的销售峰值有望达到10亿元。

此外,该公司旗(金麒麟分析师)下一款基于PROTAC平台的核心药物――HP518的研发进展也颇受关注。该药物是由海创药业自主研发的针对新型内分泌治疗(NHA)失败的晚期前列腺癌的AR PROTAC分子,用于治疗mCRPC适应症的临床试验已分别在中、美、澳三国获批。截至2023年底,澳大利亚的I期临床试验已完成,并表现出有效性信号;在中国I/II期临床已完成首例患者入组。

陈元伟表示,上述两款药物均有望于2026年推进到NDA。其中,HP518将首先针对AR突变的mCRPC二线治疗或三线治疗,希望通过快速通道认定(Fast-Track Designation),从而加快临床进程和获批。

作为创新药Biotech公司,研发是海创药业现阶段的核心工作,也为该公司带来了较大的投入负担。如果能顺利推进上市,上述两款产品将为海创药业带来新的可持续现金流,支持后续管线推进的同时,该公司的营收和盈利也有望逐渐进入正循环。