硅料厂告别“暴利”年份,大全能源上半年净利下滑逾五成

今年以来,光伏硅料价格大幅下跌,区间最大累计跌幅接近80%,硅料厂商告别业绩红利期不是什么秘密。但投资者对硅料商业绩究竟会下滑多少,心中没底。

8月3日晚间,硅料龙头大全能源(688303.SH)发布了半年度报告,揭开了上半年硅料环节的盈利状况。

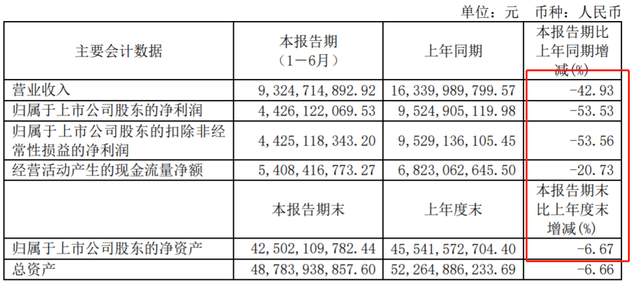

上半年,大全能源营收净利双降,主要财务指标均出现下滑。公司实现营业收入93.25亿元,同比下降42.93%;归母净利润为44.26亿元,同比下降53.53%;扣非后归母净利润为44.25亿元,同比下降53.56%。经营活动产生的现金流量净额为54.08亿元,同比减少20.73%。

需要指出的是,尽管硅料价格已较高点跌去约七成,但对头部硅料厂来说,这仍是一门好生意。今年上半年,大全能源的销售毛利率为57.67%,放眼整个A股市场,这个毛利率水平仍属于前列,而2022年大全能源的该项数据更是高达74.83%。

大全能源表示,2023年上半年,产业内周期性库存消耗叠加新增产能陆续释放影响,国内多晶硅供给量大幅增加,进而导致多晶硅价格的快速回落。报告期内,公司持续加大销售力度,积极消化产品库存,其中新疆基地基本实现满销,但受多晶硅价格下跌因素影响,公司业绩较上年同期大幅下降。

2023年上半年国内多晶硅产量约65.17万吨,大全能源对应期间的多晶硅产量为7.92万吨,占国内多晶硅产量的12.15%,目前公司总产能为20.5万吨/年。

大全能源2021年7月登陆科创板,上市第七周股价便创出历史最高的87.99元(前复权),随后的两年多,其股价进入单边下行趋势,2022年累计下跌22.29%,今年以来累计跌幅(9.75%)接近10%。截至8月4日收盘,公司股价报39.83元,总市值跌破千亿,为851亿元。

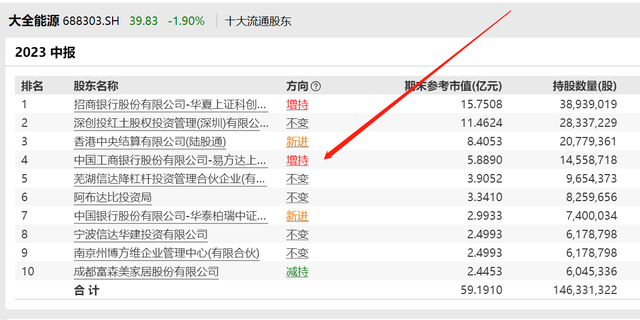

不过,今年二季度期间,大全能源的前十大流通股股东以加仓趋势为主。作为第一大流通股股东,华夏上证科创板50ETF大幅增持2282.67万股;易方达上证科创板50ETF增持860.6万股。

另外,陆股通新晋成为大全能源第三大流通股股东,持股2077.94万股,持股比例占流通盘4.1%;华泰柏瑞中证光伏新晋为第七大流通股股东,持股740万股。

经历二季度急跌后,三季度以来,光伏硅料价格已止跌企稳,单吨价格位于7万元上方。近期,硅片企业开工率接近满开,同时,因企业差异化布局,将部分P型产能转至生产矩形硅片和N型硅片,使得P型M10硅片阶段性短缺,带动硅片价格整体价格上涨,进而推升了硅料价格小幅反弹。

根据中国有色金属协会硅业分会本周三发布的数据,本周国内N型料价格区间在7.8-8.5万元/吨,成交均价为8.04万元/吨,周环比涨幅为2.03%;单晶致密料价格区间在6.5万元~7.6万元/吨,成交均价为7.02万元/吨,周环比涨幅为2.93%。

硅业分会认为,硅料价格能够实现窄幅上升,价格延续目前走势的可能性较大。从需求端看,海外组件囤货趋势延续,支撑硅片开工率维持高位满开,硅料需求维持增长态势。从供给端看,硅料生产企业受电力供应或技改等因素影响,产出有所下降,外加新建产能受市场因素冲击导致投产延期,同时在产企业库存也基本清空,余量较少,硅料供应远低于预期。从成本端看,由于硅片售价在涨,硅片企业承受原料价格上涨的能力增强,提价成交的意愿增强。