专家称N型硅料市场爆发在即 大全能源超26.3万吨产能储备枕戈待旦

在N型硅料市场爆发在即已成为市场共识的情况下,在众多抢跑N型硅料的生产商中,大全能源(688303)不但已建成巨额产能而且已实现批量化销售。

随着传统P型硅料产能竞争加剧、价格预期走低,国内头部企业纷纷加速布局毛利率更高、市场渗透率爆发在即的N型硅料。

“根据我们的调研,N型硅料的销售毛利率要比P型硅料高7个百分点左右。”某券商光伏行业首席分析师如是评价N型硅料对硅料企业盈利的贡献度。

硅料的下游是硅片,N型硅料对应的下游是N型硅片。据中国光伏协会统计数据显示,2022年N型单晶硅片市占率为10%,预计2023年市占率将上升至30%,2025年则预计将超过50%。

下游市场快速增长的需求将导致上游N型硅料出现爆发式增长。苏州一位大型硅料贸易商投资部相关负责人认为,根据测算,预计2023至2025年N型硅料的市场渗透率,将快速提升至30%、70%、85%。

在N型硅料市场爆发在即已成为市场共识的情况下,在众多抢跑N型硅料的生产商中,大全能源(688303)不但已建成巨额产能而且已实现批量化销售。

“大全能源处于N型硅料产能的第一梯队,预计未来几个月内大全能源的硅料总产能将达30.5万吨,经过测算可以发现其中至少26.3万吨的产能可以用于生产N型硅料。”前述券商光伏行业首席分析师评价认为,N型硅料市场的爆发可以显著提升相关生产企业的毛利率和盈利能力。

N型硅料较P型硅料有明显替代优势

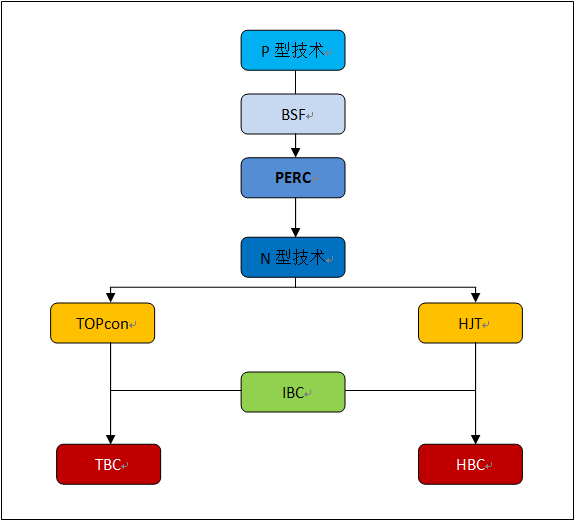

光伏电池正在经历P型向N型晶硅技术的转换,硅基电池的技术迭代如下图所示:

据介绍,BSF作为初代晶硅电池技术,最高量产光电转化效率在20%左右。在BSF基础上改进得到的PERC技术,PERC技术的效率理论极限为24.5%。

BSF和PERC均属于P型晶硅技术,目前市场主流的单晶PERC电池量产效率已达23.6%,已接近理论效率极限,可提升空间有限,行业亟需新型电池破局。

而N型晶硅技术对比P型晶硅更倾向半导体化,且效率上限更高,目前量产效率已达25.3%,优势不言而喻。

N型晶硅电池凭借高转化效率、高可靠性及产业化可行性,成为光伏行业下一代主流技术平台。目前,N型晶硅技术主要包括TOPCon、HJT、IBC三种技术路线,HJT极限效率为27.5%,TOPCon极限效率高达28.7%,更接近晶硅光伏电池理论效率29.43%的极限。

2023年,光伏行业迎来了产业链成本回归理性与技术路线转型双重发展契机,不同的技术路线在2023年“狭路相逢”。而电池片量产效率方面,25.5%已属于行业标配,各大组件厂商不甘落后纷纷加速布局效率更高的N型晶硅技术。

业内人士指出,在光伏应用端N型技术替代P型技术趋势已经到来,N型硅料替代P型硅料不可避免。由于N型硅料品质等级要求更高,国内供应比例有望大幅提高,以大全能源为代表的有能力批量供应高品质N型料的硅料厂商开始领跑市场。

N型硅料将迎爆发式增长

随着全球能源消费总量的不断提高,能源结构不断优化,光伏发电具有低成本、稳定性和安全性等优点首先受益。光伏装机规模的迅速增长将持续大幅拉动上游多晶硅的市场需求。

需求层面,多个国家已承诺在2050年前实现“碳中和”的目标,在全球能源转型的进程中,新能源代替化石能源已经成为必然趋势,光伏具有绿色环保和可持续发展等优点,成为了全球可再生能源的主要新增形式。

据国际能源署今年6月发布的《2023可再生能源市场报告》预测,2023年,全球可再生能源新增装机容量将增加107GW(达到440GW以上),太阳能发电占清洁能源产能增长的三分之二;2024年,太阳能光伏发电产能可能会翻一番,达到1,000GW,中国将成为促进清洁能源增长的主要推动力;2027年,全球可再生能源装机容量增长将几乎翻一番,中国占全球新增清洁能源装机容量的近50%(1,070GW),中国将继续引领太阳能光伏发电产能。

据中国光伏行业协会数据显示,以2022年为基础的未来五年全球新增光伏装机容量增长预测如下图所示:

政策层面,2022年8月工信部等五部门联合印发的《加快电力装备绿色低碳创新发展行动计划》提出,推动TOPCon、HJT、IBC等晶体硅太阳能电池技术和钙钛矿、叠层电池组件技术产业化,开展新型高效低成本光伏电池技术研究和应用。

在政策的推动下,国内新型光伏电池技术产业化进程显著加快。北京某券商光伏行业资深分析师指出:“业内已有86家企业抛出了包括TOPCon、HJT、XBC技术路线在内的N型电池扩产计划,2023年落地总产能将达到1,151.4GW。”

从需求侧看,中金公司认为,2023年光伏行业需求将依然保持乐观,电池阶段性短缺和技术迭代深化仍是产业主旋律。大尺寸高效电池产能仍然不足,TOPCon、HJT、IBC、钙钛矿等新型电池将持续扩产。

据PVInfo Link预计,2023年全球TOPCon组件出货约110GW,出货占比约29%。2024年TOPCon产能将超过PERC,N型组件产品出货占比有望达到60%。

“全球光伏发电热潮将持续很多年,作为光伏产业的基础原材料,多晶硅的需求量必然大幅增长,叠加N型晶硅对P型技术替代, N型硅料很快将迎爆发式增长。”前述苏州大型硅料贸易商投资部相关负责人认为。

大全能源26.3万吨产能储备领跑N型硅料市场

据悉,因N型硅料生产工艺和纯度等要求更高,N型硅料要求电子二级以上等级,虽然比P型料高两个等级,但技术指标差距却在2-10倍。技术端决定N型硅料目前产能有限,国内N型硅料先进产能依然稀缺。据公开信息,国内具备N型硅料生产能力的企业仅大全能源、通威股份、特变电工三家。

大全能源在2022年三季报中就曾披露:“公司早在2020年敏锐洞察行业技术向N型发展趋势,开始前瞻性布局N型硅料业务,并承担了N型高效单晶硅原料生产成套技术与工程示范的重大科研项目。”

可见,在N型硅料领域大全能源已拥有丰富的研发技术、生产工艺积累,并形成了完善的规模化产能布局。其N型硅料已经实现批量供给,获得下游主流客户的验证通过,能够承接未来N型硅料快速增长的市场需求。

据前述券商光伏行业首席分析师测算:“大全能源在内蒙今年4月投产的10万吨一期以及年底投产10万吨内蒙二期多晶硅项目产线均可100%生产N型硅料,新疆10.5万吨产线在不做技术改造的情况下,N型硅料产量预计也可达60%-70%,大全能源名义年产能30.5万吨中,合计N型硅料产能至少26.30万吨,潜力巨大。”

此外,公开信息显示,2022年8月份,通威股份在半年报业绩说明会上表示,公司目前N型硅料已批量出货;2023年3月,特变电工在互动平台表示,公司具备生产N型硅料的能力。有分析指出,N型硅料的未来潜力或被光伏行业上游头部企业一致看好。

在此轮硅料技术及产品快速变迁的过程中,硅料行业将面临着重新洗牌。对此,前述苏州大型硅料贸易商投资部相关负责人指出,目前N型硅料比P型硅料溢价较为明显,已储备N型硅料成熟产能的企业更有竞争优势,硅料行业的盈利差异将再次被拉开,行业利润将更向头部企业集中。