华通证券国际:给予大全能源买入评级,目标价位50.77元

华通证券国际有限公司电新行业组近期对大全能源进行研究并发布了研究报告《投资价值分析报告:具备业内少有N型先进产能,产业链一体化布局持续完善,核心竞争力进一步筑高》,本报告对大全能源给出买入评级,认为其目标价位为50.77元,当前股价为36.12元,预期上涨幅度为40.56%。

大全能源(688303)

全球高纯多晶硅料龙头企业,在手长单充足并有望进一步提升市场份额

作为我国成立最早的一批太阳能(000591)光伏高纯硅料制造企业,公司自成立以来始终专注于高纯多晶硅研发、生产和销售,致力于推动全球清洁能源产业发展。凭借高质量产品与服务,公司已与下游光伏行业多家领先企业建立了长期稳定的合作关系。目前公司在手长单充足,叠加今年下半年以来硅料价格的探底回升,以及新增高质量产能的持续释放,未来公司业绩逐步修复确定性加强。

短期高质量产能释放并不及预期,硅料价格上行修复趋势下半年有望延续

2023年上半年,业内对于硅料产能供给过剩的预期持续加强,导致硅料价格出现快速回落。但我们认为,由于行业新进入者新增产能品质在短期内难以达到下游要求,以及在产能爬坡阶段产品整体质量稳定性相对不高,故今年以来实际新增高质量产能释放并不及市场预期。同时,叠加下游企业扩产意愿持续加强,CPIA已上调了对2023年新增光伏装机规模的预测,硅料需求增长有望持续超预期。2023年7月以来,硅料价格已开始重回上行通道,我们认为,其上行修复趋势在今年下半年有望延续。

长期N型先进产能或存在结构性错配,头部企业有望充分受益

2022年-2026年全球N型电池片产能预计将保持高速增长,期间CAGR预计超60%,有望推动上游N型硅料市场的快速崛起。而N型多晶硅技术指标一般需要达到国标电子级三级以上标准,目前我国仅有少数企业拥有规模化N型硅料产能。我们认为,目前改良西门子法技术路线下,采用大型还原炉生产N型致密料的技术工艺难度较大,头部领先企业壁垒较高,N型硅料先进产能结构性错配或将在较长期间内延续,而拥有规模化N型产能的头部企业有望在此轮结构性错配周期中充分受益。

具备业内少有N型规模化产能,看好公司顺利穿越周期、持续高质量发展

公司早在2020年便已开始积极布局N型硅料先进产能,目前公司N型硅料已实现批量供给,并获得下游主流客户验证通过,为业内为数不多的拥有规模化N型硅料生产能力企业。复盘历史,公司曾完整经历了上一轮硅料价格长期低迷周期,但凭借低成本先进产能优势与健康的资产负债管理,公司在低效落后产能清退大潮中实现市场份额的快速提升,并充分享受了此后行业高质量发展红利。展望未来,在公司持续保持着行业领先低成本、高质量先进产能优势,以及拥有充足现金储备的良好情势下,我们看好公司能够较好地灵活应对此次硅料价格调整,顺利穿越此轮周期,实现企业核心竞争力的进一步提升。

公司盈利预测与估值

预计公司2023-2025年营业收入分别为181.29、199.51、254.09亿元(YOY:-41.41%、10.05%、27.36%),EPS分别为2.99、1.87、2.81元(YOY:-66.50%、-37.38%、50.50%)。根据合理估值测算,结合考虑股价催化剂等因素,给予公司2023年17倍P/E估值,对应未来六个月内目标价为50.77元/股,给予公司“强烈推荐(首次)”投资评级。

投资风险提示

硅料价格下跌风险、原材料价格上涨风险。

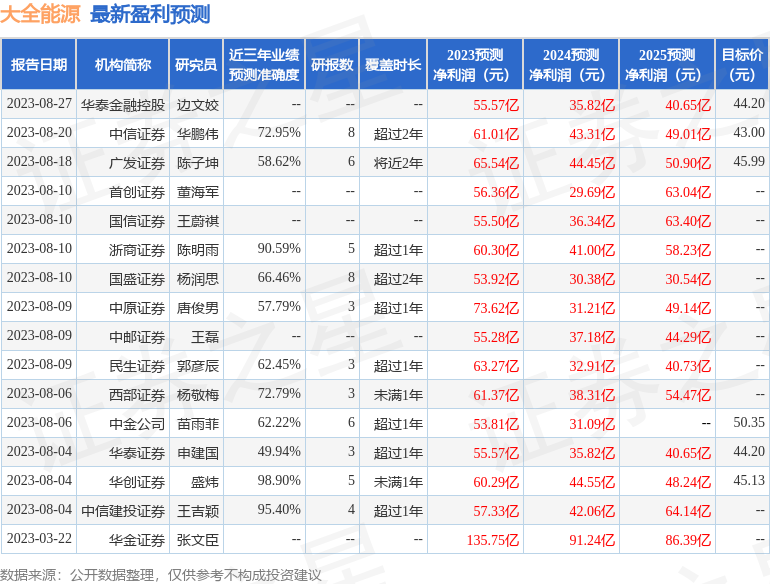

证券之星数据中心根据近三年发布的研报数据计算,华创证券盛炜研究员团队对该股研究较为深入,近三年预测准确度均值高达98.9%,其预测2023年度归属净利润为盈利60.29亿,根据现价换算的预测PE为12.69。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级8家,增持评级7家;过去90天内机构目标均价为45.73。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。