过剩周期百亿扩产,大全能源逆流而上

21世纪经济报道记者 彭硕 北京报道

随着光伏行业“过剩周期”的提前到来,产业链条上各主材价格迎来持续下跌。

此情之下, 多家企业纷纷守住“钱袋子”,紧急谋划过冬。然而,也有企业逆势扩张。

12月14日晚,大全能源公告称,公司与新疆石河子市人民政府、石河子经济技术开发区管委会及新疆天富能源股份有限公司签署《投资协议》:大全能源在新疆石河子市投资建设硅基新材料产业园项目(简称:“石河子项目”),合计总投资150亿元,项目达产后预计新增10万吨硅料产能。

今年年初以来,硅料产能迎来释放,硅料价格整体下跌趋势明显,但对于大全能源而言,目前行业最新报价依旧高出大全能源成本30%,成为其“逆势扩张”的勇气和底气。

大全能源人士向 21 世纪经济报道记者表示,在再融资政策收紧局势下,石河子项目150亿投资资金将来自自有资金,项目实施时间则需要等待进一步公告。

加码多晶硅、工业硅产能

大全能源系也是国内产能前五名的国内一线硅料厂商,其余四家分别是通威股份、协鑫科技、新特能源、东方希望。

2021年年初开始,在国内多晶硅产能供不应求的局面下,各家纷纷扩张自己的产能。大全同样不例外。

大全能源多晶硅产能分布在新疆和内蒙古两大自治区,前期布局主要在新疆。

2021年末,公司与内蒙古包头市人民政府签署协议,计划在当地投资332.5亿元用于多晶硅以及其他产品产能,项目分两期进行,一期项目多晶硅产能10万吨,且业已达产。

目前,大全能源已形成年产20.5万吨的高纯多晶硅产能,其中,新疆地区产能10.5万吨,内蒙古地区一期产能10万吨。

最新公告显示,大全能源进一步扩张还是选择在了大本营新疆,且配置了工业硅和圆硅芯产能。

其中,一期项目总投资人民币75亿元,建设年产5万吨多晶硅及配套15万吨工业硅、120万支圆硅芯项目;二期计划投资人民币75亿元,建设年产5万吨多晶硅及配套15万吨工业硅、100万支圆硅芯项目。

大全能源证券事务部人士解释称,新产能布局在新疆,主要还是考虑到当地的廉价的电价优势和产业基础。

除了多晶硅,公司还布局多晶硅的上游原料――工业硅,意在对原料成本和质量的把控。

“工业硅的价格波动对于多晶硅的成本来说非常敏感,所以我们也想通过自主生产原材料的方式让成本更低,并保障供应链安全。”该人士表示,布局圆硅芯也是出于同样的考量,圆硅芯系生产棒状硅过程中用到的主要原辅料。

大全能源人士透露,150亿投资将来自其自有资金。

21 世纪经济报道记者注意到,今年3季度末,大全能源账面货币资金为206.74亿元,足以支撑150亿元的项目投资。

资金充足主要得益于 2021年IPO首发募资和 2022年定增,前后两次融资为大全能源成功募资174.47亿元。

拼成本实力几何?

除了产能进一步扩张,石河子项目投资的另一大看点还在于成本。

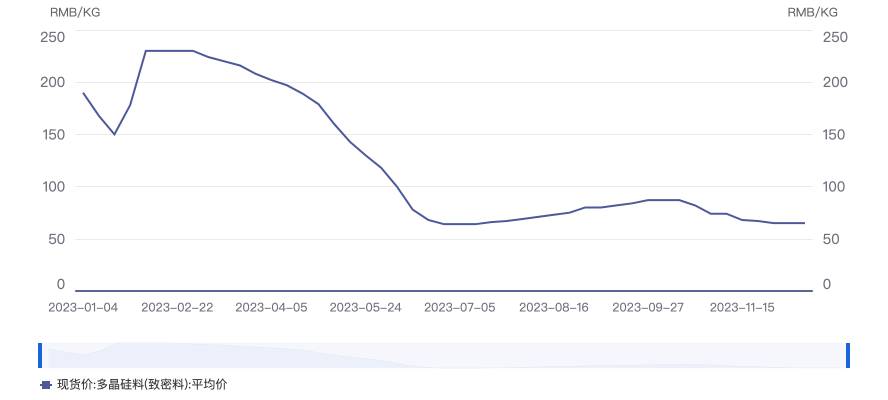

今年以来,伴随着硅料供应放量,多晶硅价格进入下降周期。同花顺IFIND援引Infolink数据显示,今年2月份至今,多晶硅价格整体一路走低,2月8日,多晶硅(致密料)价格达到年内最高值230元/千克,今年12月15日公布的最新报价显示,其价格已来到65元/千克附近。

财报数据显示,较之当前价格,大全能源的成本上仍具备一定优势。

今年三季度数据,大全能源的多晶硅生产成本为41.62元/千克,销售成本(生产成本+运费等)为47.77元/千克。

从趋势来看,大全能源生产成本一直在不断降低。四季度生产成本有望控制在40元/千克以下,意味着销售成本控制在46元/千克。也就是说,目前65元/千克的价格距离销售成本还有36-40%的下降空间。

但若与行业最领先的企业相比,大全能源在成本控制上显得犹有不足。若硅料价格进一步下探到 45元/千克以下,行业最头部企业依旧有一定闪转腾挪空间,大全能源的腾挪空间则显得较为逼仄。

目前,行业公认的硅料生产成本最低的两家企业是协鑫科技和通威股份。其中,协鑫科技生产成本为3.568万/吨(中报数据,现在大概率更低),通威股份的生产成本已降至4万/吨以内。如果加上运输成本和三费等其他成本,大全能源的销售成本只会比通威股份和协鑫科技更高。若未来,硅料价格进一步下探到45元/千克以下,大全能源来到盈亏平衡点,剩余两家企业则依旧能保有利润。

这一局面是否有可能发生?

大全能源证券部人士认为,即便硅料价格进一步下滑,率先被击破成本线的也将是二三线企业。当这部分企业成本线被击穿以后,他们向市面上投放的硅料总量减少,随着供需关系的改善,价格也自然会随之上升,因此,公司并不十分担心这一问题。

(作者:彭硕 编辑:朱益民)