科德数控 | 2024年半年报点评:营收增速可观,看好五轴机床龙头发展

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫

投资评级:增持(维持)

12024H1公司营收高增,归母净利润增速略低系投资收益减少

2024H1公司实现营收2.56亿元,同比+27.12%;实现归母净利润0.48亿元,同比+1.78%,扣非归母净利润0.39亿元,同比+24.77%。2024H1公司营收增速较高,主要系高端机床需求较好;归母净利润增速显著低于营收增速主要系2023H1处置龙芯中科股票获得0.10亿元投资收益,处置交易性金融资产获得的非经常性损益高增带动2023H1归母净利润提高,基数效应下2024H1归母净利润小幅增长;扣非归母净利润与营收同步高增,真实反映公司经营状况。

分产品看:2024H1公司高端数控机床业务收入2.37亿元,同比+27.22%,是公司总营收增长的主要原因。订单方面,2024H1公司新签订单同比+44%,分下游看:航空航天占比63%,科研院所占比15%,汽车占比10%,机械设备占比6%,能源占比3%,兵器船舶占比3%,其中航空航天新签订单同比+38%,汽车领域新签订单同比+54%,贡献了主要的新增订单。2024H1订单高增,未来有望持续兑现业绩。

单季度看:2024Q2公司实现营业收入1.54亿元,同比+33.37%;实现归母净利润0.33亿元,同比+61.18%;实现扣非归母净利润0.28亿元,同比+49.28%。2024Q2公司营收/利润增速再上台阶,经营状况持续向好。

2毛利率小幅下滑,费用管控得当研发投入持续提升

2024H1公司毛利率为43.40%,同比-2.04pct;归母净利率为18.75%,同比-5.13pct。2024H1毛利率小幅下滑,归母净利率降幅较大系非经常性损益波动影响。2024H1公司期间费用率为21.19%,同比-1.23pct,其中销售/管理/财务/研发费用率分别为9.63%/5.64%/-0.52%/6.44%,同比分别-1.77pct/-0.53pct/+0.17pct/+0.90pct。2024H1销售/管理费用率有所下降,公司经营管理效率提升,研发投入为0.77亿元,同比+20.69%,研发投入持续提高是公司五轴机床产品技术进步并逐步突破国外封锁的重要保障。

截至2024H1末公司存货中在产品/库存商品/半成品相比2023年末同比分别+8.49%/+18.58%/+40.52%,我们判断系公司新签订单正在履行生产。2024H1公司经营活动产生的现金流量净额为-0.20亿元,同比由正转负,主要系原材料采购增加及作为国拨项目牵头单位划拨研发经费增加。

1)中标2.24亿元复购合同,产品认可度持续提高:2024年7月11日公司发布公告,宣布签订2.24亿元复购大订单,订单金额约占2023年公司营收50%。复购订单签订彰显公司产品力与服务水平,品牌效应持续提高。

2)定增释放产能打开长期天花板:2023年2月公司发布定增募资扩产。项目达产后,预计大连地区年产能规模将达到1000台,沈阳地区五轴卧加、五轴卧式翻版铣等年产能规模达到60台,银川地区电主轴年产能达到1300台套,德创卧式铣车复合加工中心年产能达到100台套,缓解公司产能压力。产能不足制约公司营收增长,扩产顺利将打开公司成长天花板。

盈利预测与投资评级

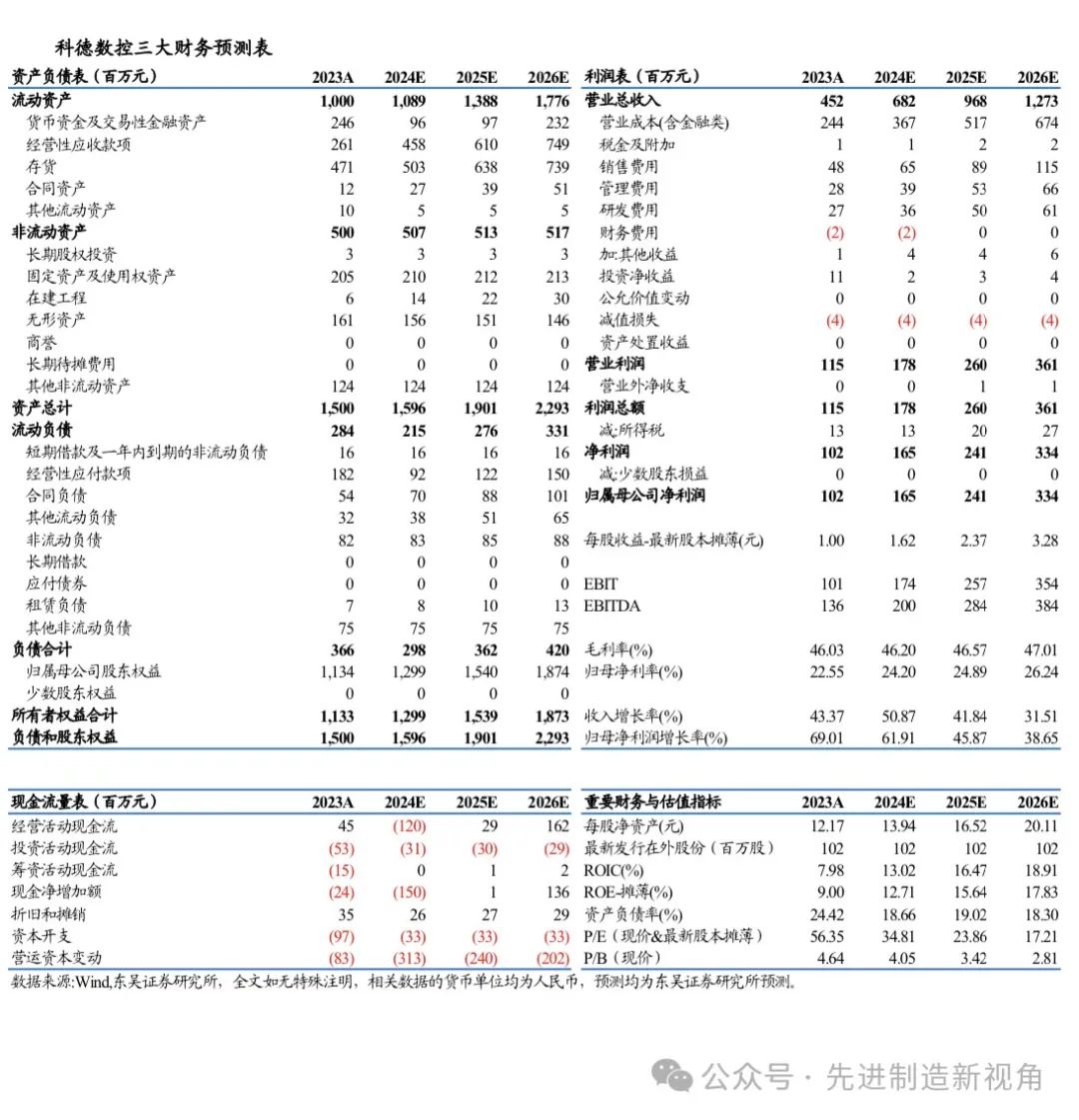

我们维持公司2024-2026年归母净利润预测分别为1.65/2.41/3.34亿元,当前市值对应PE分别为35/24/17倍,考虑到公司是国产高端五轴机床领域稀缺资产,维持公司“增持”评级。

风险提示

制造业复苏不及预期,机床需求不及预期,行业竞争加剧。

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

周尔双 首席分析师(全行业覆盖,重点覆盖锂电设备,半导体设备,光伏设备)

英国约克大学金融学硕士,财务管理学士;八年机械研究经验,2013年加入东吴证券。

罗悦 分析师(工程机械、通用自动化、半导体设备、检测、油服)

南京大学经济学学士、硕士;CPA,CFA,FRM;2020年加入东吴证券。

李文意 研究员(锂电设备、光伏设备)