【山证机械】科德数控(688305.SH):2024H1新签订单同比增速44%,单Q2业绩环比大幅改善

公司披露2024年半年度报告:报告期内,公司实现营业收入2.56亿元,同比增长27.12%;归母净利润为4844.09万元,同比增长1.78%;扣非归母净利润为3895.71万元,同比增加24.77%。业绩符合此前预期。

报告期内,公司数控系统保持较快增长,单Q2业绩环比大幅改善。按产品类型划分,报告期内,公司数控机床实现营收2.37亿元,同比增长27.22%;功能部件营收1,094.70万元,同比增长79.39%;数控系统营收200.00万元,同比增长104.90%;其他销售营收536.77万元,同比增长58.50%。从单季度表现来看,2024Q2公司实现营收1.54亿元,同比增长33.37%,环比增长52.76%;归母净利润0.33亿元,同比增长61.18%,环比增加121.57%;扣非后归母净利润为0.28亿元,同比增长49.28%,环比增长168.06%。

报告期内,公司主营业务毛利率43.40%,毛利率小幅下降的原因主要系本期产品销售结构变化所致。报告期内,公司净利率为18.91%,同比下降4.73pct;毛利率为43.40%,同比下降2.04pct,其中各主营产品毛利率分别为:数控机床43.68%、功能部件38.96%、数控系统56.36%。报告期内,销售期间费用率21.19%,同比下降1.22pct,其中销售费用率9.63%,同比降低1.77pct;管理费用率5.64%,同比下降0.53pct;财务费用率为-0.52%,同比增长0.17pct;研发费用率为6.44%,同比增长0.90pct,主要系报告期研发人员薪酬、无形资产摊销增加所致。

报告期内,公司新签订单同比增速44%,五轴联动数控机床类产品均价不断提升,产品销售多元化,覆盖多行业领域。(1)产品类型多元化,五轴联动数控机床类产品均价不断提升。其中,五轴立式加工中心订单金额占比约54%,五轴卧式铣车复合加工中心订单金额占比约25%,五轴卧式加工中心订单金额占比约17%,高速叶尖磨削中心订单金额占比约4%。五轴联动数控机床新签订单平均单价222万元/台(不含税)。(2)持续巩固航空航天领域市场份额,积极拓展多行业领域。报告期内,国内新签订单中各行业领域占比分别为:航空航天63%、高校和科研院所15%、汽车10%、机械设备6%、能源3%、兵器船舶等合计占比3%。其中,航空和汽车领域新签订单分别同比增长38%、54%,五轴联动数控机床新签订单复购率接近50%,其中民企占比超过80%。(3)功能部件产品对外销售订单实现较快增长。报告期内,公司功能部件新签订单金额同比增长约 30%,其中电机和转台占比分别为54%、36%。

公司产能扩建有序推进。公司不断优化内部管理体系,重点加强生产计划管理、工艺技术管理、生产物料管理,同时加强对设备的升级改造和成本的管控,助力产能扩建工作有序推进。目前,大连厂区扩产进度稳步进行,采购的卧加产线已进入试运行阶段,龙门产线已进厂安装调试,投入使用后,将会进一步加速产能提升。宁夏科德(银川项目实施主体)和沈阳科德(沈阳项目实施主体)均已购置土地并取得土地《不动产权证书》,预计2025年可陆续投入使用。

【投资建议】

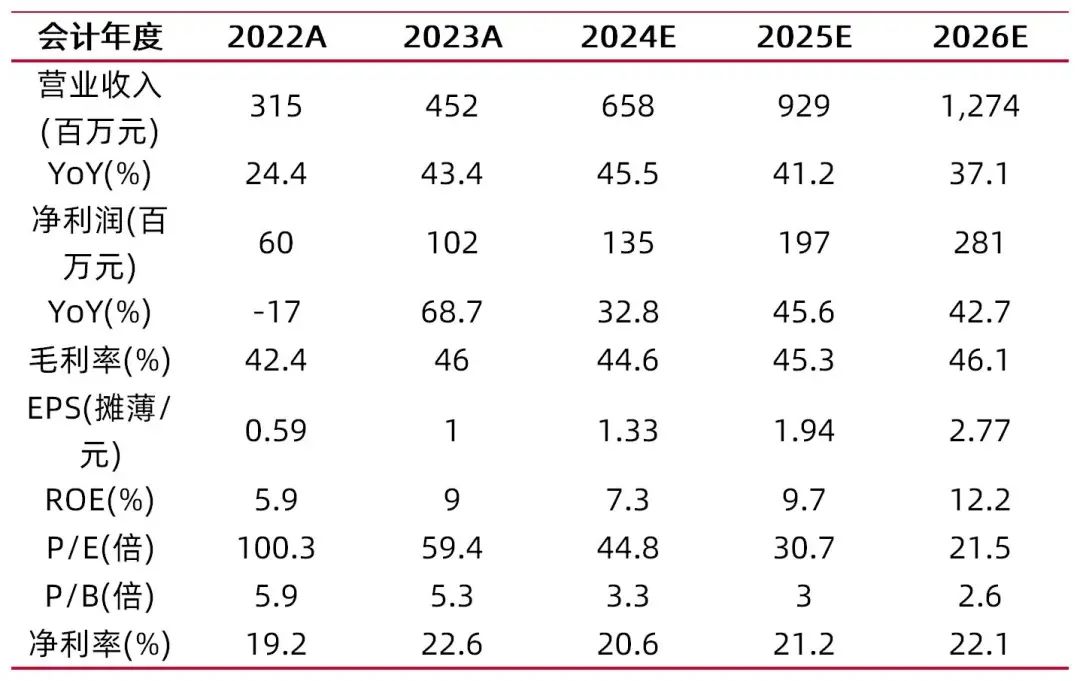

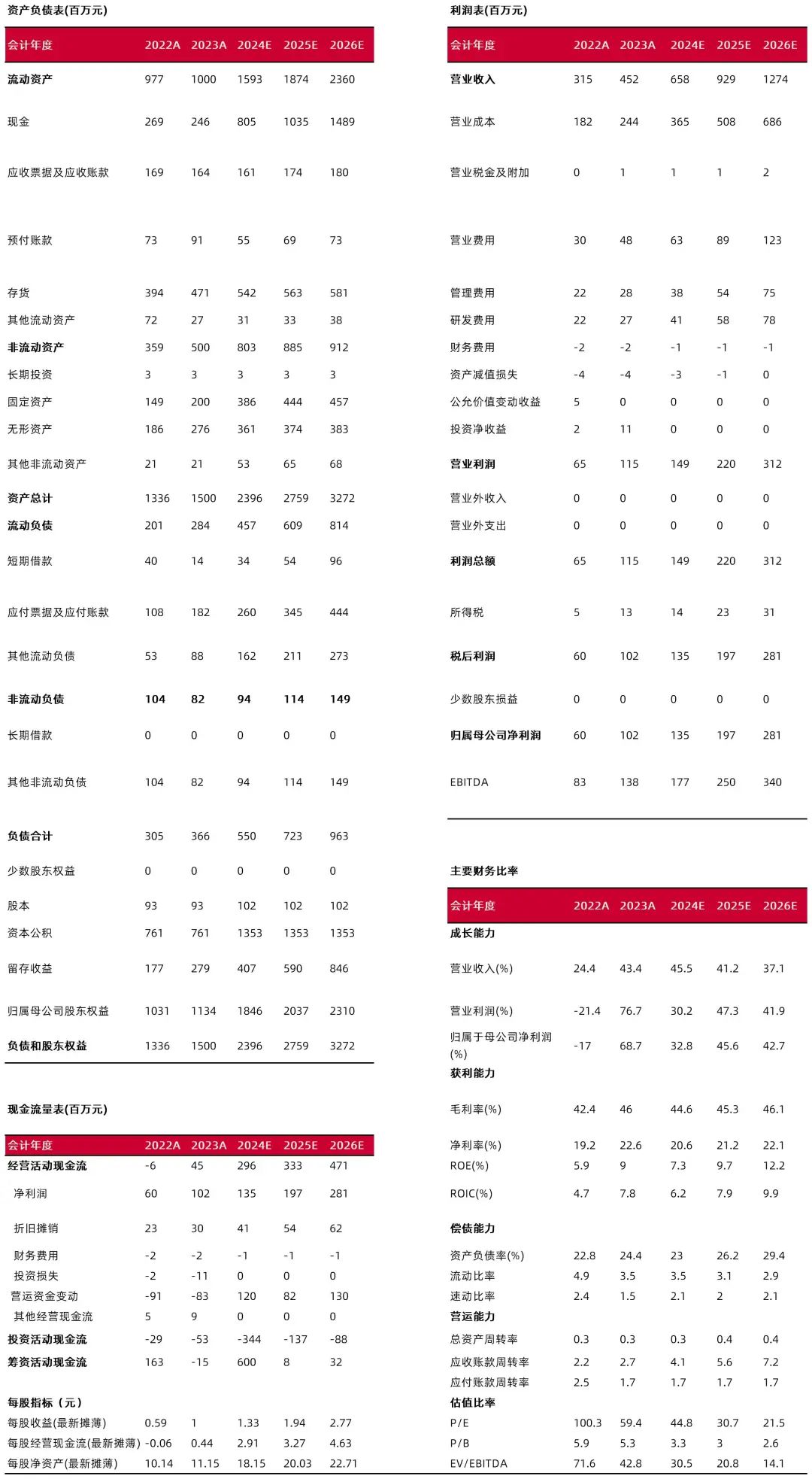

公司在手订单充沛,2024H1,公司新签订单同比增速44%,超出我们此前对2024年营收增速的预期,随着本轮定增顺利发行,公司将进一步优化产能布局,及时响应用户需求,未来营收有望保持较快增长;随着前期投资收益等偶发因素解除,公司利润端表现将恢复正常,同时,受益于五轴机床新签订单销售均价上涨、规模效应显现等利好因素,公司盈利水平有望进一步提升。我们预计公司2024-2026年归母净利润分别为1.35亿元、1.97亿元、2.81亿元,同比分别增长32.8%、45.6%、42.7%,EPS分别为1.3元、1.9元、2.8元,按照9月4日收盘价59.61元,PE分别为44.8、30.7、21.5倍,维持“买入-A”的投资评级。

风险提示:下游行业增长不及预期的风险;客户集中的风险;非航空航天领域拓展不及预期的风险;行业竞争加剧的风险;存货跌价风险;应收账款余额增加导致的坏账风险;核心技术泄密与人员流失风险等。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:刘斌

执业登记编码:S0760524030001

研报分析师:杨晶晶

执业登记编码:S0760519120001

报告发布日期:2024年9月4日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。