渤小海伴您读研报之科德数控

一、公司简介

公司是国内极少数具备高档数控系统及高端数控机床双研发体系的创新型企业。产品种类规格丰富、布局较为全面,主要有高档数控系统、五轴数控机床和关键功能部件,在航空、航天、船舶、军工等高端装备制造领域广泛应用。公司自主开发的高档数控系统及伺服驱动产品,产品数次迭代升级达到了国外先进产品的同等水平,产品的开放性、适配性较强,是公司高端数控机床的重要核心零部件。其优秀的设计架构及丰富的功能,为公司各类型高端数控机床的应用及新品的开发提供了有力的支撑。

公司关键功能部件主要产品

资料来源:公司官网

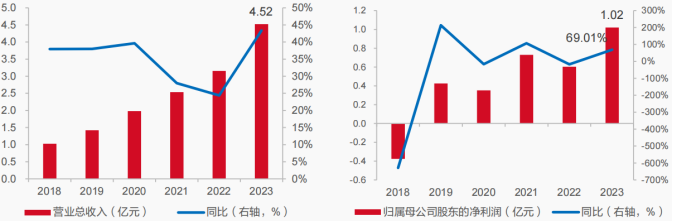

资料来源:公司官网2018-2023 年营业收入复合增长率达 34.48%;其中,2023 年营收达 4.52 亿元,同比增长 43.37%。公司归母净利润也保持整体上升态势,2023 年归母净利润达 1.02 亿元,同比高速增长 69.01%,公司成长稳健,产品市场需求旺盛,有望继续保持增长。2017-2023 年公司保持着较高的销售毛利率,2023 年实现毛利率达 46.03%,公司产品的高端的稀缺性凸显;净利率从 2019 年开始稳定在 18%到 30%之间,2023 年实现净利率达 22.49%,公司盈利能力表现优异。

公司营业总收入、

归母净利润情况及YOY(亿元,%)

资料来源:ifind

资料来源:ifind二、行业情况

五轴联动数控机床是目前最先进的机床设备。它是一种科技含量高、精密度高,专门用于加工复杂曲面的机床,该机床系统对一个国家的航空、航天、军事、科研、精密器械、高精医疗设备等行业有着举足轻重的影响;代表了一个国家的机械制造业水平的高与低,所以五轴数控机床的研制一直以来都是世界各制造大国不遗余力的重点研发对象。

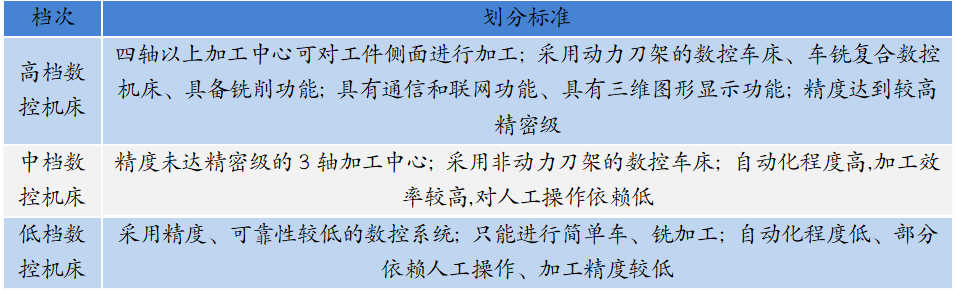

高档数控机床的划分标准

资料来源:华经产业研究院

资料来源:华经产业研究院国内军费支出长期稳定增长,高端装备激发五轴机床需求。在国际安全环境面临的不稳定性、不确定性攀升的背景下,各主要大国增加军事支出,提升国家安全实力。我国近年来国产战斗机、航母、导弹、火箭、卫星、主战装备等高端装备多点开花更新不断,加速列装中国军队。国内军费稳定增长成为军备升级重要后盾,2022年国内军费支出1.96万亿元,同比增速为6.48%,长期稳定增长,铸就国防坚实实力和信心。五轴数控机床对于军工领域装备制造至关重要,装备结构特异、零部件大型化、合金材料难加工、含复杂曲面度要求高、机加工量大,都是五轴数控机床擅长领域。军工领域对装备的需求和创新不断升级,也激发国内高端五轴机床需求和进化。

国产大飞机有效填补国内需求。ARJ21方面,2015年11月29日,首架ARJ21交付成都航空。2022年12月29日,ARJ21交付第100架。商飞已建成了年产50架生产能力。C919方面,首架C919于2022年12月9日交付东方航空。2024-2031年分批交付东航100架C919。根据新华社,预计未来5年C919年达到年产150架生产能力。到2035年中国商飞将形成200架以上大型商用飞机的年生产能力,带动航空产业年产值3000亿元以上,推动打造具有全球影响力的民用航空产业,有效带动国内民航业制造装备需求。

国产大飞机C919和ARJ21订单量逐步释放

资料来源:大飞机官方公众号

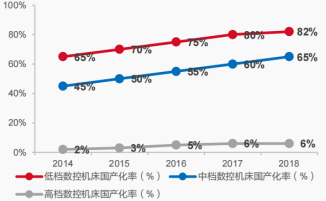

资料来源:大飞机官方公众号机床数控化水平与发达国家仍存在较大差距。数控化水平越高,国家整体制造实力水平就越强,日本机床数控化率超过90%,德国机床数控化率超过75%,美国机床数控化率超过80%。根据国家统计局数据,我国2021年新生产金属切削机床的数控化率仅为44.9%。未来机床数控化的过程带动的设备更新需求空间广阔。

我国高端数控机床国产化率较低

资料来源:前瞻产业研究院

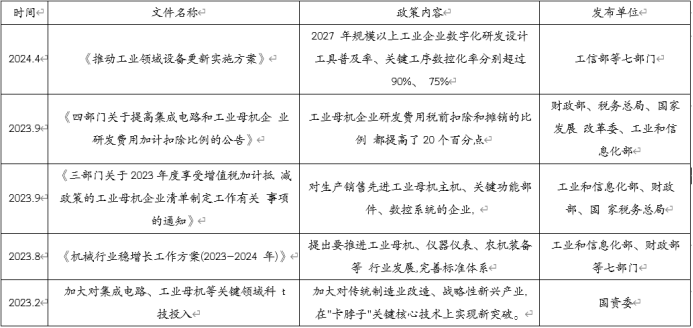

资料来源:前瞻产业研究院政策推动加快老旧设备,提升关键工序数控化率。2024年4月9日,工信部等七部门联合印发的《推动工业领域设备更新实施方案》提出,到2027年工业领域设备投资规模较2023年增长25%以上;规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%;加快淘汰落后低效设备、超期服役老旧设备,推广应用智能制造装备更新。重点推动工业母机行业更新服役超过10年的机床等,有望催化机床高端化进程。

政策助力高端数控机床实现突破

资料来源:中国政府网

资料来源:中国政府网国内高端数控机床进口替代空间巨大。加工中心主要代表的是高端数控机床,其进口金额远超出口。根据海关总署数据,2023年我国进口加工中心金额达19.93亿美元,出口加工中心金额达9.05亿美元,差额仍然较大,存较大替代空间。同时,进出口金额差距在缩小表明国内正逐步推进国产替代。从进出口加工中心单价来看,国内立式、卧式、龙门式和铣车复合类机床单价仍较国外进口单价差距较大,产品性能与海外产品仍存在一定差距,我国对高端数控机床有持续增长的刚性需求,进口替代工作迫在眉睫。近些年,国内机床产品结构正向中高端机床过渡,高精度、高可靠性和智能化已成为机床产品和技术发展的主导方向,存在较大潜力。

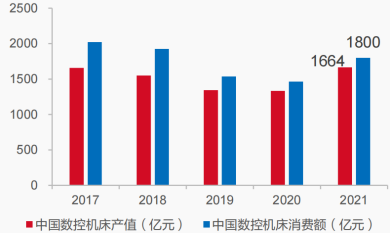

中国机床市场达千亿级别,航空航天与汽车占主要下游市场。2021年,中国机床行业产值及消费额分别为1,664亿元和1,800亿元,较2020年分别增长25%和23%,呈现增长态势。其中,汽车是数控机床最主要的下游需求领域,应用占比40%;其次是航空航天领域,应用占比17%;模具和工程机械分别为机床产品第三、第四应用领域。随着制造业数字化智能化转型,推动数控机床下游行业应用不断升级发展,新能源汽车、航空航天等行业高景气度将拉动机床新增需求。

2017-2021年中国数控机床产值和消费额

资料来源:VDW

资料来源:VDW三、公司竞争优势

数控系统及关键零部件实现自主可控,打破国外壁垒。公司是国内目前极少数同时具备五轴联动高端数控机床、高档数控系统和关键功能部件研制能力的企业,跻身国内五轴联动高端数控机床第一梯队。由于公司具有完全自主知识产权的成套技术与整体解决方案,主要产品五轴数控机床的核心零部件绝大部分实现自制,既有效保证“安全自主可控”,又降低了核心部件进口或外购导致的成本压力影响。

公司高档数控系统性能与西门子840D基本相当达到国际先进水平。公司高档数控系统在控制功能、控制精度和加工效率等方面达到国际先进水平,支持双驱、全闭环、RTCP、插补周期0.125ms,对标西门子840D、发那科30i高档数控系统。2012年获得04专项支持,验收结论为:“完成全自主知识产权GNC60高档数控系统开发,并实现了与德国西门子840D型高档数控系统的功能对标,总体通过率95.85%,达到了课题考核指标要求。”对公司实现“进口替代”的战略目标起到核心作用。

自制五轴数控机床核心功能零部件性能国内领先。公司自研自制的关键功能部件产品类型全面,规格型号丰富,性能优异包括力矩电机、主轴电机、伺服电机、电主轴、转台、铣头、激光干涉仪、激光对刀仪、无线测头、激光尺、编码器等。与国内专门生产功能零部件领军企业对比,公司零部件性能指标处于国内领先水平;公司功能部件产品已批量配套公司自产的五轴联动数控机床,并实现批量化独立销售;公司伺服驱动系统各项指标与西门子、发那科和海德汉相关产品的指标持平,实现了替代进口,打破了国外垄断。

公司主要五轴数控机床

核心功能部件性能指标处于国内领先水平

资料来源:公司招股说明书

资料来源:公司招股说明书承接国家项目获得国家政府大力支持。截至2023年末,公司累计承担国家科技重大专项“高档数控机床与基础制造装备”专项课题29项,其他国家及地方研发项目29项。公司核心技术团队累计参与制定国家标准24项,行业及团体标准11项。公司新增主持或参与国家级课题5项,获批中央财政资金3,842万元,新增主持承担省级项目2项,获批财政资金342万元;根据2023年年报,公司获得政府和国家补助期末余额合计达6694.69万元,计入当期损益的政府补助4013.9万元。公司研发领域深受国家重视与多所院所合作,可获得长期稳定政策和资金支持。

公司定增募投已过,有望实现产能翻倍。公司现有土地厂房规划五轴数控机床产能为500-510台,单位产能对应面积约为78平米/台。2024年公司募集资金5.88亿元,用于扩大高端五轴机床及核心功能部件产能。根据计划扩产后预计实现机床产能1092-1102台。

公司涉及政府补助的负债项目

资料来源:公司公告

资料来源:公司公告(转自:渤海证券财富管理)