科德数控 | 2024年三季报点评:Q3业绩高增,股权激励落地彰显长期发展信心

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫

投资评级:增持(维持)

12024Q3单季度公司业绩高增,五轴机床需求旺盛

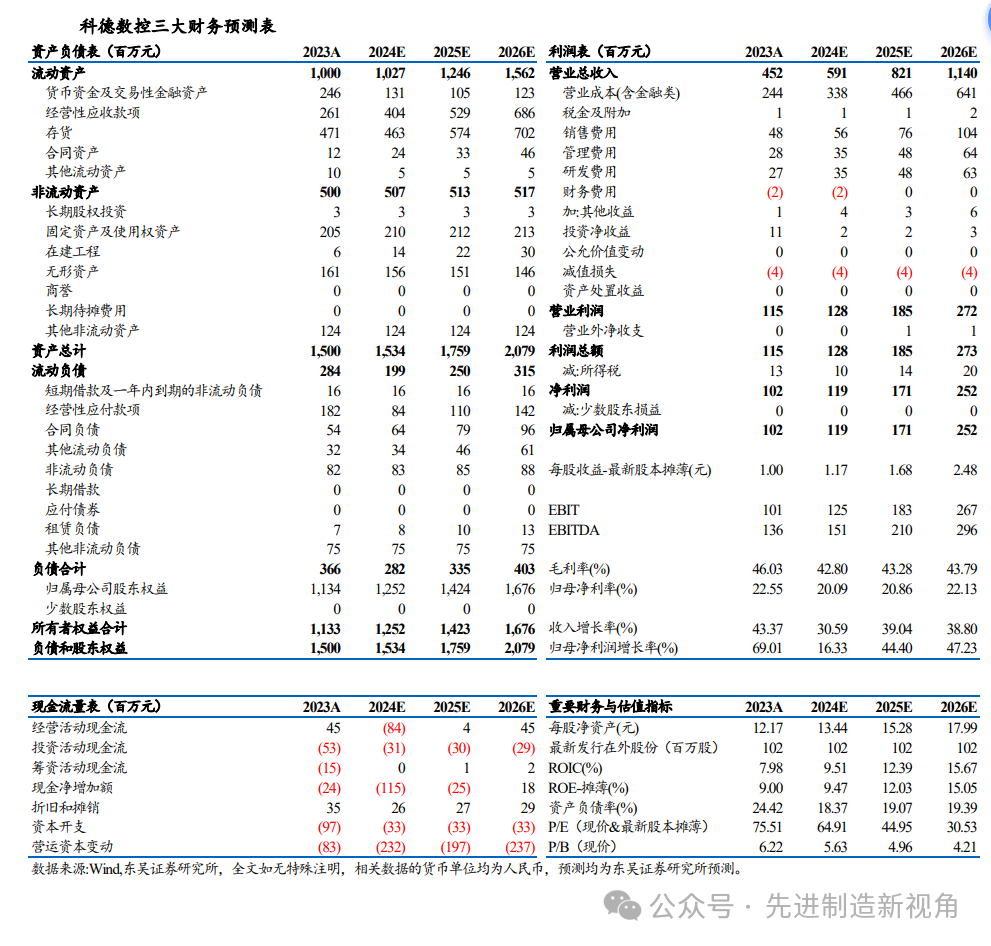

2024年前三季度公司实现营收3.81亿元,同比+30.32%;实现归母净利润0.72亿元,同比+11.53%,实现扣非归母净利润0.57亿元,同比+26.34%。2024年前三季度公司营收增速较高,主要系高端五轴机床需求较好,公司产品销售进展顺利;归母净利润增速低于营收增速主要系2023年同期公司处置龙芯中科股票获得0.10亿元投资收益,基数效应下2024年前三季度归母净利润小幅增长;扣非归母净利润与营收同步高增,真实反映公司经营状况。

单季度看,2024Q3单季度公司实现营业收入1.26亿元,同比+37.35%;实现归母净利润0.24亿元,同比+38.49%;实现扣非归母净利润0.18亿元,同比+29.91%,经营状况持续向好。

2024年前三季度公司毛利率为42.67%,同比-2.73pct,2024Q3单季度毛利率为41.20%,同比-4.12pct,环比-2.14pct;我们判断主要系:1)Q3确收部分自动化产线业务,毛利率相较于整机略低;2)23年同期确收机型中,高毛利率的大型卧式加工中心数量较多,导致毛利率基数较高。2024年前三季度公司销售净利率为18.90%,同比-3.18pct,2024Q3单季度销售净利率为18.89%,同比+0.22pct,环比-2.67pct。销售净利率同比上升主要系期间费用率减少。

2024年前三季度公司期间费用率为20.70%,同比-3.03pct,其中销售/管理/财务/研发费用率分别为9.21%/6.00%/-0.52%/6.00%,同比分别-2.23pct/-0.67pct/+0.14pct/-0.27pct。公司经营效率正不断提升。

3存货&合同负债快速增长,彰显在手订单饱满

截至2024Q3末公司存货5.66亿元,相比2023年末+20.07%;合同负债0.60亿元,相比2023年末+10.77%,我们判断系公司执行/在手订单饱满。

4推出2024年限制性股票激励计划,彰显长期发展信心

2024年10月29日公司发布2024年限制性股票激励计划(草案),拟向激励对象授予总计不超过88.74万股股票,约占本激励计划草案公告时公司股本总额的0.87%,本次激励计划授予对象主要为公司董事、高管、核心技术人员及骨干。行权条件方面,2025年股票解除限售条件为当年营收相比2023年增长50%以上或净利润增长40%以上,2026年股票解除限售条件为当年营收相比2023年增长70%以上或净利润增长55%以上(营收增长目标与利润增长目标二者满足其一即可),对应2023-2026年营收/净利润复合增长率在19%和16%以上(以解除限售最低条件计算)。站在当前时间节点公司推出股权激励彰显对未来业绩的信心,另外股权激励围绕公司核心高管与技术人员展开,高度绑定公司核心骨干人员,未来有望进一步激发成长活力。

盈利预测与投资评级

考虑到公司毛利率略有下滑利润增速放缓,我们下调公司2024-2026年归母净利润预测分别为1.19(原值1.65)/1.71(原值2.41)/2.52(原值3.34)亿元,当前市值对应PE分别为65/45/31倍,考虑到公司是国产高端五轴机床领域稀缺资产,维持公司“增持”评级。

风险提示

制造业复苏不及预期,五轴机床需求不及预期,行业竞争加剧。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名