民生证券:给予迈得医疗买入评级

民生证券股份有限公司王班,朱凤萍近期对迈得医疗进行研究并发布了研究报告《2023年中报点评:业绩符合预期,新业务有望带来持续增量》,本报告对迈得医疗给出买入评级,当前股价为30.56元。

迈得医疗(688310)

2023H1营收符合预期,单Q2盈利能力环比提升明显。23H1收入端1.98亿元,同比+48%,利润端0.40亿元,同比+154%。单Q2收入1.25亿元,同比+54%,利润端0.26亿元,同比+111%,整体符合预期。分产品来看,23H1安全输注类产品收入1.41亿元,同比+128%,系疫后需求回暖叠加集采增加生产成本压力,从而增加对自动化的采购所致,血透类收入0.07亿元,同比-82%,系订单交付具备周期性所致。23H1毛利率53%,同比持平,净利率20%,同比+12pcts,单Q2毛利率55%,环比+6pcts,净利率21%,环比+3cts,两者均得到改善,系规模效应摊销单位生产成本以及费用控制得当所致。

整体费用端增速与收入持平,大力投入销售拓宽市场。费用端:2023H1销售费用1014万元,同比+81%,主要系为拓展业务市场,本期参与国内外医疗器械产业展会较多,导致展会费、差旅费大幅增长;2023H1管理费用4496万元,同比+20%,主要系合并范围内增加威高自动化公司、浙江迈得顺公司及高薪人员的引入导致工资增长,且因新办公大楼以及新宿舍楼投入使用,增加固定资产折旧;2023H1研发费用1432万元,同比-23%,主要系部分研发项目形成销售从研发费用转出;2023H1财务费用-1305万元,主要系理财产品收回获取利息收入增加所致。

医用耗材自动化前景可期,隐形眼镜CDMO打造公司第二增长曲线。公司的主营业务立足于医用耗材的智能化生产,目前该行业仍处于发展初期,受集采制度、监管趋严以及政策鼓励等利好因素影响,下游企业生产智能化程度加强,对上游自动化生产设备的需求也在不断提升。此外,自公司于2022年设立迈得顺子公司以来,凭借自身的设备生产实力叠加台企专业人才团队,不断提升隐形眼镜的生产能力,为公司营收添砖加瓦。

投资建议:公司以安全输注和血透自动化设备为基础,不断向外延伸丰富产品线,为公司营收的持续增长注入动力,我们预计2023-2025年公司收入分别为5.84、7.73和9.93亿元,同比增速分别为52.2%、32.4%和28.4%,归母净利润分别为1.24、1.68和2.24亿元,同比增速分别为84.5%、35.9%和33.2%,对应PE分别为29、21和16倍,维持“推荐”评级。

风险提示:技术开发风险、关键技术被侵权风险、产品注册推进不及预期风险、竞争加剧风险和存货跌价风险。

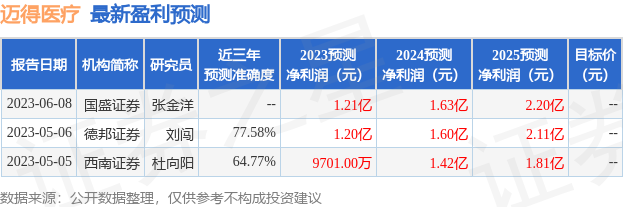

证券之星数据中心根据近三年发布的研报数据计算,德邦证券刘闯研究员团队对该股研究较为深入,近三年预测准确度均值为77.58%,其预测2023年度归属净利润为盈利1.2亿,根据现价换算的预测PE为30.03。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。