渤小海伴您读研报之仕佳光子

(来源:渤海证券财富管理)

1.公司简介

公司是国内领先的光电子核心芯片供应商。公司聚焦光通信行业,主营业务覆盖光芯片及器件、室内光缆、线缆材料三大板块,产品主要应用于骨干网和城域网、光纤到户、数据中心、4G/5G 建设等,成功实现了 PLC 分路器芯片和 AWG 芯片的量产。

公司在光通信行业的综合实力稳步提升,系统建立了覆盖芯片设计、晶圆制造、芯片加工、封装测试的 IDM 全流程业务体系,应用于多款光芯片开发,突破一系列关键技术。同时,公司持续整合在“光纤连接器―室内光缆―线缆材料”方面的协同优势,通过不断改进各产品环节的性能指标提升光纤连接器等产品整体竞争力。

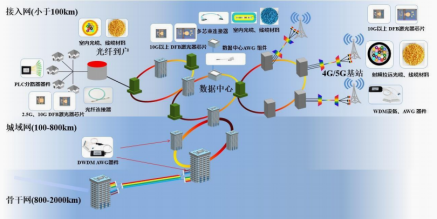

公司主要产品应用场景

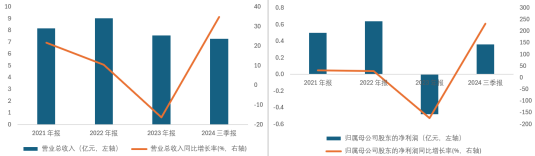

2024 年前三季度,公司实现营收 7.29 亿元,同比增长 34.77%,归母净利润为 3620.9 万元,同比增长 231.0%,扣费归母净利润为 2263.56 万元,同比增长 151.40%。2024Q3,公司实现营收 2.8 亿元,同比增长 32.74%,归母净利润为 2425.27 万元,同比增长 344.53%,扣非归母净利润为 2096.13 万元,同比增长 247.54%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

2.行业情况

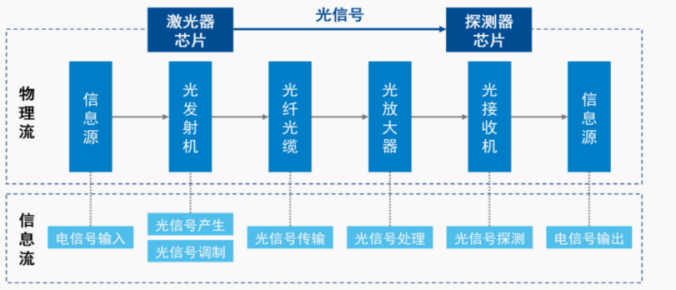

光通信行业包括基础构件和设备集成,应用领域主要为电信市场业务及数据中心业务。光通信是以光信号为信息载体,以光纤作为传输介质,通过电光转换,以光信号进行传输信息的系统。光通信主要包括光信号产生、光信号传输与处理、光信号探测等环节。 高速光芯片是现代高速通讯网络的核心之一。光芯片系实现光电信号转换的基础元件,其性能直接决定了光通信系统的传输效率。光纤接入、4G/5G 移动通信网络和数据中心等网络系统里,光芯片都是决定信息传输速度和网络可靠性的关键。

光通信基本原理

我国政府在光电子技术产业进行重点政策布局。《“十四五”信息通信行业发展规划》指明信息基础设施建设的目标,要求全面部署新一代通信网络基础设施,全面推进 5G 移动通信网络、千兆光纤网络、骨干网、IPv6、移动物联网、卫星通信网络等的建设或升级;统筹优化数据中心布局,构建绿色智能、互通共享的数据与算力设施;积极发展工业互联网和车联网等融合基础设施。

工信部发布的《基础电子元器件产业发展行动计划(2021-2023 年)》中提出,重点发展高速光通信芯片、高速高精度光探测器、高速直调和外调制激光器、高速调制器芯片、高功率激光器、光传输用数字信号处理器芯片、高速驱动器和跨阻抗放大器芯片。中国电子元件行业协会发布《中国光电子器件产业技术发展路线图(2023-2027 年)》,明确争取到 2027年,我国本土企业的光电子器件销售总额达到 7300 亿元;骨干企业的研发投入占营业收入总额的比重达到 8%以上;产业结构进一步调整,产业链配套能力有所提升,企业竞争实力明显增强,标准化水平大幅提高。在规划目标落地的过程中,光芯片需求量也将不断增长。

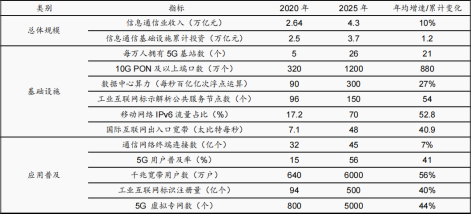

信息通信行业发展规划主要指标

高速率光芯片市场增长迅速。随着 AI 应用推动技术创新和市场需求的不断增长,光芯片行业正迎来新一轮发展机遇。未来全球光芯片市场将保持稳健的增长态势,为整个光通信行业带来发展动力。光芯片应用场景不断升级,光芯片需求持续增长。

光芯片作为光模块核心元件有望持续受益。光电子、云计算技术等不断成熟,将促进更多终端应用需求出现,并对通信技术提出更高的要求。光通信技术在数据中心领域得到广泛的应用,极大程度提高其计算能力和数据交换能力。光模块是数据中心内部互连和数据中心相互连接的核心部件,受益于信息应用流量需求的增长和光通信技术的升级,光模块作为光通信产业链最为重要的器件保持持续增长。数据中心内部用光模块主要为以太网光模块,LightCounting 预计以太网光模块市场 2024 年增长 40%,2025 年增长超过 20%,2026-2027 年实现两位数增长。高速率光模块需求的增长将带动 25G 及以上速率光芯片需求。

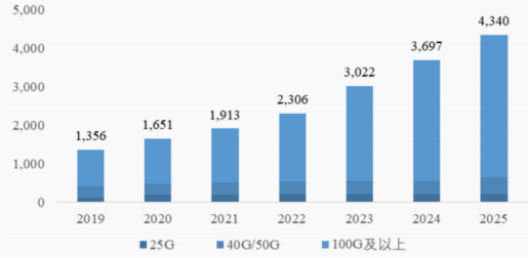

2024 年全球光芯片市场迎来强劲复苏。2023-2027 年,全球光芯片市场的年复合增长率将达到 14.86%。高速率光芯片市场的增长速度将远高于中低速率光芯片。全球流量快速增长、各场景对带宽的需求不断提升,带动高速率模块器件市场的快速发展,25G 及以上高速率光芯片市场增长迅速。高速率光芯片增速较快,2019-2025 年,25G 以上速率光模块所使用的光芯片占比逐渐扩大。

高速率模块光芯片市场空间及预测(百万美元)

我国光模块厂商占全球光模块市场的份额逐步提升,中美贸易摩擦为我国光芯片企业带来增长机遇。2023 年我国众多厂商进入全球前十大光模块厂商。光通信产业链逐步向国内转移,同时中美贸易摩擦及芯片国产化趋势,将促进产业链上游国内光芯片的市场需求。近年来中美间频繁产生贸易摩擦,美国对诸多商品征收关税,并加大对部分中国企业的限制。由于高端光芯片技术门槛高,我国 25G 及以上高速率激光器芯片国产化率较低,国内企业主要依赖于美日领先企业进口。在中美贸易关系存在较大不确定的背景下,国内企业开始测试并验证国内的光芯片产品,寻求国产化替代,将促进光芯片行业的自主化进程。

10G DFB 芯片竞争格局

3.公司竞争优势

PLC 分路器芯片全球市场占有率第二。公司是全系列 PLC 光分路器、AWG 芯片、模块自主开发及生产企业,已开发出 20 余种均分光分路器,近年来开发出FTTR 非均分光分路器,是国内外知名的光分路器芯片制造企业,得到全球客户的广泛认可。DWDM AWG 已进入国内外主要设备商供应链,且已批量供货,在骨干及城域网 200G、400G 相干通信中,60 通道 100GHz AWG、150GHz AWG 芯片及模块批量出货,并向国外系统设备商批量供货,DWDM AWG 模块供货能力逐步提升。CWDM AWG和 LAN WDM AWG 组件已在全球 TOP10 光模块企业中得到应用,在 100G、200G 高速光模块中占有重要份额,400G、800G 和 1.6T 平行光组件得到批量应用或客户验证中。

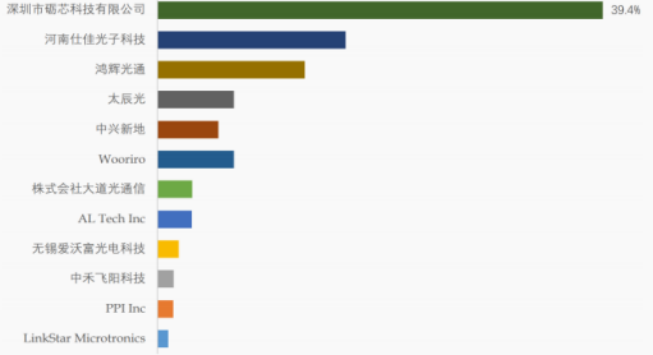

目前,PLC 分路器芯片全球核心厂商主要分布在中国和韩国,其中中国占将近 89%的市场份额。全球范围内,PLC 分路器芯片主要生产商包括深圳市砺芯科技有限公司、仕佳光子、鸿辉光通、太辰光、中兴新地、Wooriro、株式会社大道光通信、AL Tech Inc、无锡爱沃富光电科技、中禾飞阳科技等,其中前五大厂商占约 79%的市场份额。

全球 PLC 分路器芯片市场厂商排名

公司已成为全产业链 DFB 激光器芯片生产企业。公司在接入网已经稳定批量供货,成为接入网领域的重要芯片供应商。此外,公司对 DFB 激光器的新应用场景进行开发,主要包括:数据中心硅光用的连续波激光光源及器件、激光雷达配套的光源、气体传感领域等,新开发产品进入送样阶段,部分产品通过客户验证,已实现销售。数通市场方面,公司在硅光用高功率 CW DFB 激光器的性能指标上取得突破,实现商温50mW、70mW、100mW、200mW、900mW 等功率输出,目前正在客户端可靠性验证中,并已实现小批量销售。同时,在高速 EML 相关产品开发上,公司按照研发计划有序推进。

光缆产品积累深厚,销量情况较好。公司专注于室内光缆起步较早,在设备互联光缆、综合布线、射频拉远光缆和引入光缆等产品方面形成一批特色产品,并积极推进相关应用场景新型产品的开发和推广。公司凭借在室内光缆领域的多年业务积累,持续整合在“光纤连接器―室内光缆―线缆材料”方面的协同优势,通过不断改进各产品环节的性能指标提升光纤连接器等产品整体竞争力。同时随着应用场景的拓展,以光纤连接器为纽带,公司室内光缆及线缆材料业务与光芯片及器件业务存在一定的客户重合,有利于公司发挥协同优势,满足客户需求。

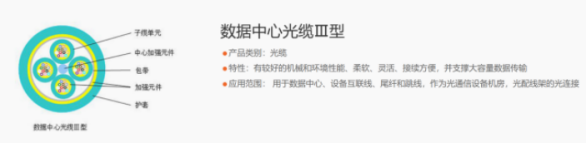

数据中心光缆

采用光缆材料+汽车线缆材料双轮驱动市场战略,实现汽车线缆制造厂家 70%的覆盖。五大光缆厂实现多家深入合作;新产品研发上注重行业的前瞻性,以市场发展、行业演变、产品迭代为基础,结合自身技术和生产能力进行开发,研发工作注重开发速度和开发成功率,兼顾技术含量、产品特色和性价比。在保持现有产品对市场和客户具备一定的覆盖率前提下,根据市场发展进行产品更新迭代,以提升产品性能或降低产品的综合成本为目标,保持市场竞争力。

编发| 邢艳

复审| 张宏魁

审核| 李皓