康拓医疗核心业务逐年增长 解不了增收不增利困局?

《科创板日报》4月23日讯(记者 郑炳巽) 2023年,国内神经外科PEEK材料产品龙头康拓医疗(688314.SH)在收入增速上较去年有所提高,但净利润仍处于负增长状态。

2023年,康拓医疗实现营收2.75亿元,同比增长14.62%,较去年同期增速提升约2个百分点,归母净利润7551.10万元,同比微降0.23%,去年同期下降7.26%。

作为一家专注于三类植入医疗器械产品的械企,康拓医疗目前持有17个III类相关产品注册证,涉及多个细分领域首创产品,但是,PEEK材料神经外科产品和钛材料神经外科产品依然是康拓医疗最主要的收入来源,这两款产品在2023年合计取得营收2.44亿元,占主营收入比例为92.79%。

其中,又以PEEK材料神经外科产品为收入的最核心。

2021-2023年,康拓医疗来自PEEK材料神经外科产品的收入分别为1.24亿元、1.41亿元、1.67亿元,逐年快速增长,占各年整体收入的比例也逐年提升,分别为58.17%、58.94%、60.68%。相比之下,钛材料神经外科产品对应收入分别为7271.36万元、7638.69万元、7679.45万元,增长势头明显放缓,且占营收的比例由2021年的34.21%下降至2023年的27.92%。

在23日举行的2023年度业绩说明会上,康拓医疗董事长胡立人对此表示,“PEEK材料神经外科产品较传统钛材料产品具有明显的性能优势,近年来随着持续的市场教育及营销推广,PEEK材料产品渗透率逐年上升,因此性能好、价值高的PEEK材料产品的收入及营收占比逐年提高。”

事实上,康拓医疗也意识到,随着集采的推进,PEEK材料产品对传统钛材料产品的替代已呈加速趋势,未来将推动公司神经外科业务收入的持续增长。据悉,在河南省际联盟神外类耗材集采中,康拓医疗的PEEK材料产品、钛网板、钛链接片、金属颅骨钉、脑引流系统均中标,且多个产品中标份额处于市场前列。

但是,与此同时,康拓医疗也表示,集采的陆续落地实施,带来了终端价格的下滑,并使得公司产品售价在尚未开展集采的区域,被迫出现同比下压的可能。

《科创板日报》记者发现,从2021年到2023年,康拓医疗主营业务的毛利率逐年下降,已由82.64%下降至81.77%。同期,钛材料神经外科产品的毛利率由74.60%下降至70.54%,PEEK材料神经外科产品的毛利率由88.65%下降至87.11%。

而且,康拓医疗在2023年主要产品的生产量较2022年减少8.01万件/个至87.71万件/个,同比下降8.37%。

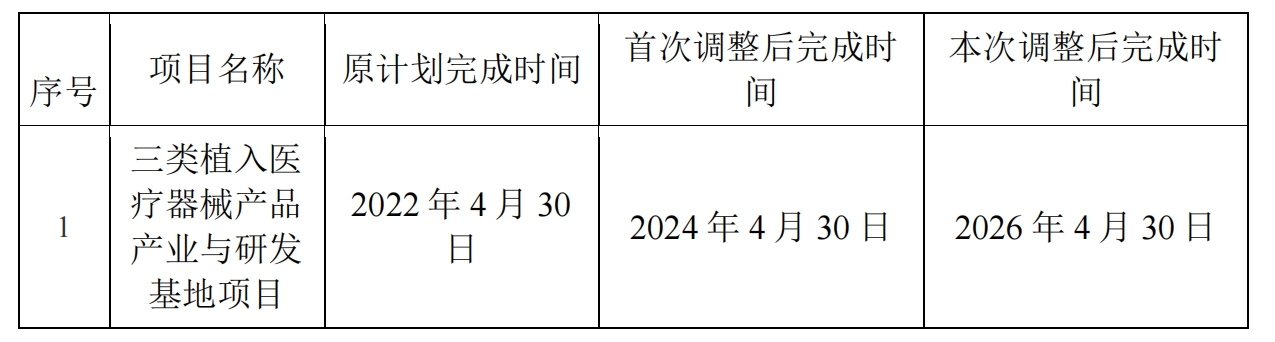

巧合地是,在2023年财报披露的同时,康拓医疗对外宣布,将募投项目“三类植入医疗器械产品产业与研发基地项目”的完成时间再次延期两年至2026年4月30日完成,实际上,该项目原计划完成时间是2022年4月30日,此前已经经历一次延期,调整至2024年4月30日完成。

根据招股说明书,康拓医疗本寄希望于在募投项目开展后,可以帮助扩大现有产品的生产、满足在研新产品的生产经营,以及抢占海外市场等。

针对募投项目的再次延期,《科创板日报》记者在业绩说明会上询问是否与产品市场空间受限和公司产能过剩有关?胡立人表示,“项目延期主要是根据目前的工程建设进度以及未来研发、中试等配套设施的配备周期测算,本着谨慎性原则,对该项目建设周期进行调整,不涉及公司产能变化,目前该项目建设进展顺利。”