微芯生物2024年年报:营收增长25.63%,净利润亏损1.15亿

本文源自:金融界

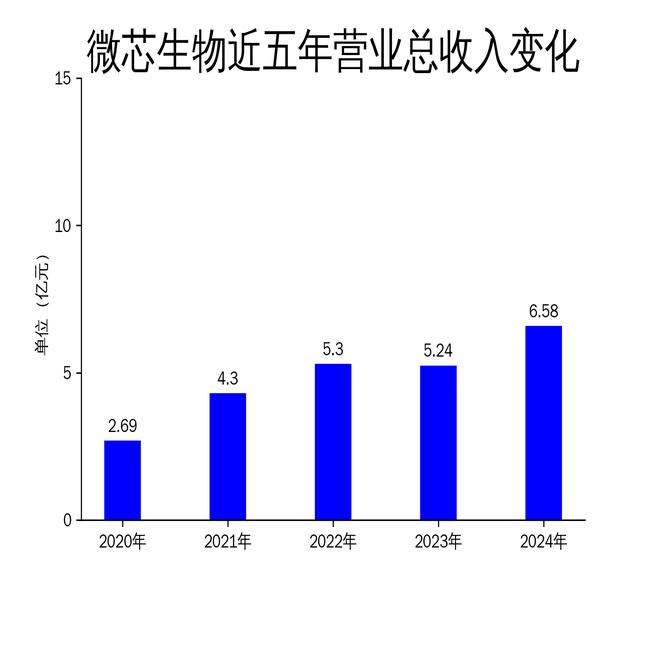

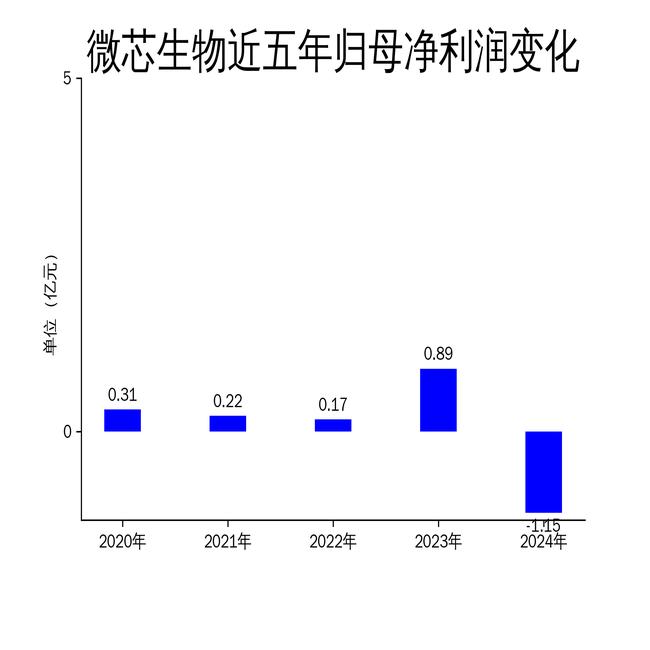

2025年4月26日,微芯生物发布了2024年年报。报告显示,公司实现营业总收入6.58亿元,同比增长25.63%,主要得益于西达本胺(爱谱沙)和西格列他钠(双洛平)销量的大幅增长。然而,归属于母公司的净利润为-1.15亿元,同比减少228.96%,扣除非经常性损益后的净利润为-2.05亿元,同比减亏5.62%。尽管收入增长显著,但高额的研发投入和其他费用支出导致公司仍处于亏损状态。

主营业务增长显著,但盈利压力巨大

微芯生物在2024年实现了营业总收入6.58亿元,同比增长25.63%,主要得益于西达本胺和西格列他钠的销量增长。西达本胺在T细胞淋巴瘤领域继续保持领先地位,西格列他钠则在代谢性疾病领域取得了显著进展,尤其是其新适应症获批上市后,营收同比增长231.76%。然而,尽管收入增长显著,公司净利润却大幅下滑,归属于母公司的净利润为-1.15亿元,同比减少228.96%。这主要是由于公司研发投入占营业收入的比例高达51.49%,导致盈利压力巨大。

研发投入持续加大,管线布局动态调整

微芯生物在2024年继续加大研发投入,研发费用占营业收入的比例达到51.49%。公司基于自主开发的化学基因组学药物发现平台,深度融合了AI辅助设计新技术,形成了一站式AI+药物研发平台。报告期内,公司在肿瘤和代谢性疾病领域取得了多项重要研发进展。西达本胺联合R-CHOP一线治疗弥漫大B细胞淋巴瘤的适应症获批上市,西格列他钠联合二甲双胍治疗2型糖尿病的新适应症也成功获批。然而,西奥罗尼在小细胞肺癌适应症的临床试验中未能达到预期效果,公司决定不再递交该适应症的上市申请,显示出公司在研发策略上的动态调整。

商业化建设加速,市场覆盖进一步扩大

为提升商业推广能力,微芯生物在2024年组建了集团商业化板块,统筹肿瘤产品事业部、代谢病事业部及商业与市场准入系统。西达本胺和西格列他钠均成功纳入国家医保目录,进一步提升了产品的市场竞争力。西达本胺在全国31个省份、1400余家处方医院及758家双通道药店实现了商业覆盖,西格列他钠则覆盖了全国各级医疗机构近2800家。尽管商业化建设取得显著进展,但公司仍需进一步优化成本控制,以缓解盈利压力。

微芯生物在2024年取得了显著的业务增长和研发进展,但在盈利方面仍面临较大挑战。公司通过持续加大研发投入、优化商业化布局和加强内部管理,为未来的可持续发展奠定了坚实基础。然而,如何在保持高研发投入的同时实现盈利,将是公司未来需要解决的关键问题。