经纬恒润・深度|主业结构性改善+Robovan新增量,盈利周期向上【天风汽车】

(转自:新能源前沿战队)

经纬恒润是国内领先的具备软硬件的汽车电子系统厂商,具备智驾、座舱、车身、动力、底盘等五大域产品,并前瞻性布局L4场景,在港口、物流等场景已有落地项目。

公司客户和产品结构性改善,处于快速增长期。

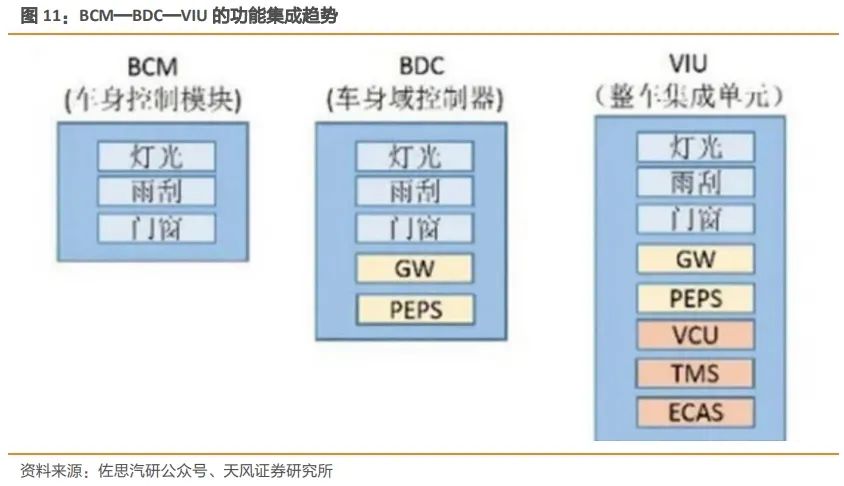

第一,从产品结构来看,随着主动安全、智能照明等功能的增加,为了减少线束成本,提高通讯效率,传统车身域控BCM向车身区域控制ZCU升级,带来ASP和市占率的扩张。

第二,从客户结构来看,过去主要以吉利、一汽、北汽传统车企为主,而作为智能化主力军的新势力OEM,已经陆陆续续进入公司主要客户名单,如小鹏、小米等,客户结构进一步优化。

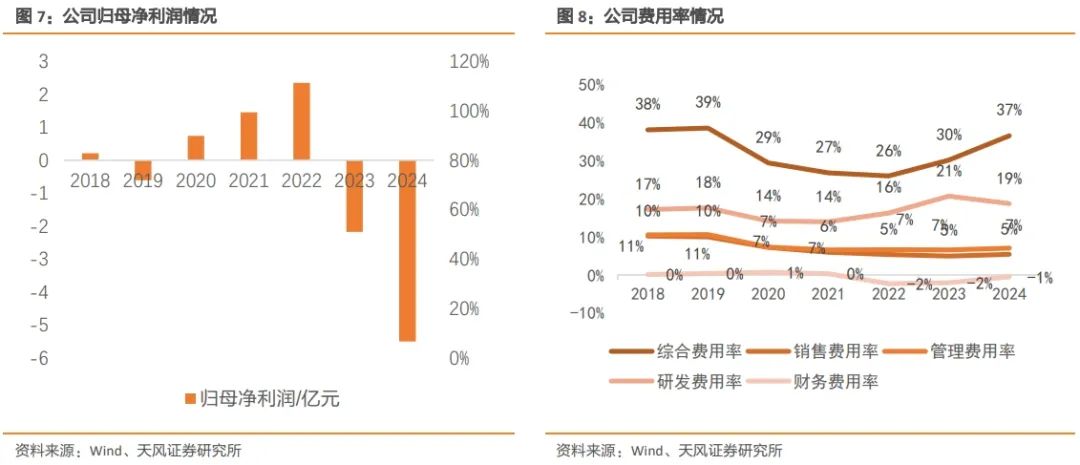

研发费用及资本开支下行,收入规模提高是盈利拐点的关键。从费用端来看,研发是拖累利润的主要费用,如跟同行业头部Tier1德赛相比,24年公司的研发费用是德赛的1/2。但值得注意的是,从人均创收来看,仅是德赛的1/4。

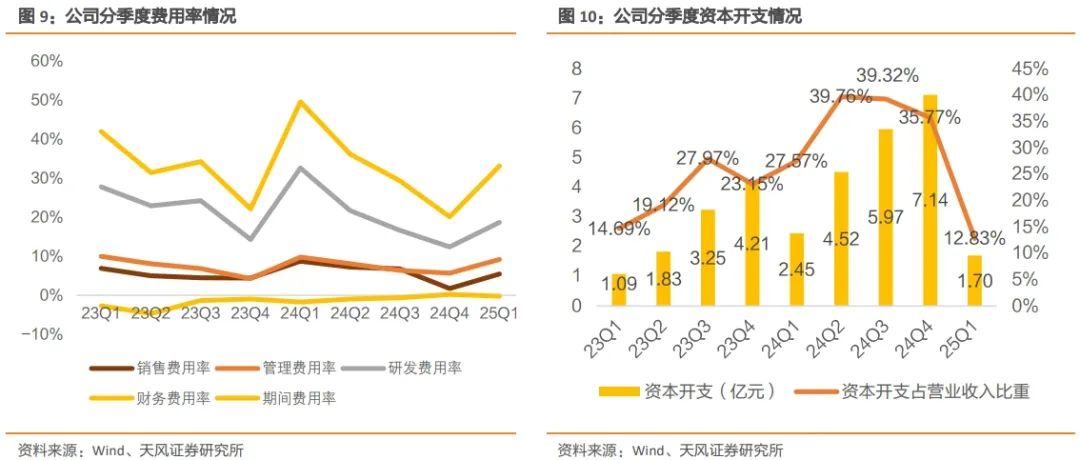

后续收入的规模化是提高盈利能力的关键因素。同时,从25Q1可以看出,研发费用率已经同比-15pct,且Q1研发费用前置最多,全年维度看会呈现环比改善趋势;

同时,25Q1资本开支营收占比13%,同比-15pct,折旧摊销滞后资本开支也有望迎来拐点,带动公司盈利能力上行。

从后续增长点来看,我们认为主要有车身域、智驾域:

1)车身域:功能复杂度增加+降本需求驱动车身控制器从传统的分布式BCM→ZCU车身区域控制器。对于车身Tier1,根据OEM对EE架构的设计和功能分区的不同,目前单车ZCU装配数量大概在2-4个,而原来BCM的ASP 200元左右,且ZCU价值量比BCM高。公司在ZCU赛道已经获得多个量产客户定点,有望卡位ZCU市场。

2)智驾域:公司前期基于Mobileye方案抢占ADAS智驾市场,25Q1市占率已经超过10%,成为国内本土Tier1排名第一。借助ADAS优势,公司已经在乘用车高阶智驾领域实现突破,拿到江铃高阶智驾定点。

同时,在商用车领域,除了原有港口项目,公司也凭借车规级+量产经验与白犀牛进行Robovan合作,成为高阶智驾新的增长点。

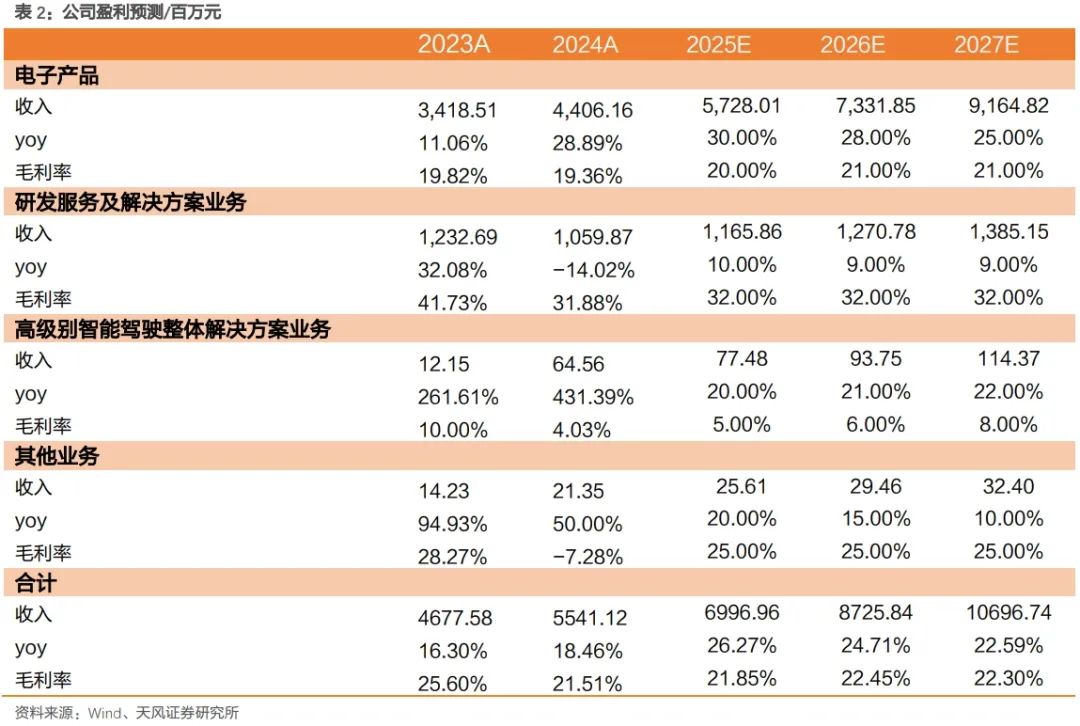

盈利预测与投资建议:预计2025-2027年公司实现收入69.97/87.26/106.97亿元,实现归母净利润0.17/1.84/3.95亿元,EPS分别为0.15/1.53/3.29元/股。前瞻性投入逐步进入兑现期,业绩有望迎来拐点。首次覆盖,给予“买入”评级。

风险提示:政策落地不及预期;产品落地不及预期;上游客户销量不及预期;股价波动风险。

1.

经纬恒润:国内优质Tier1厂商

1.1. 发展历程:持续深耕汽车智能化赛道

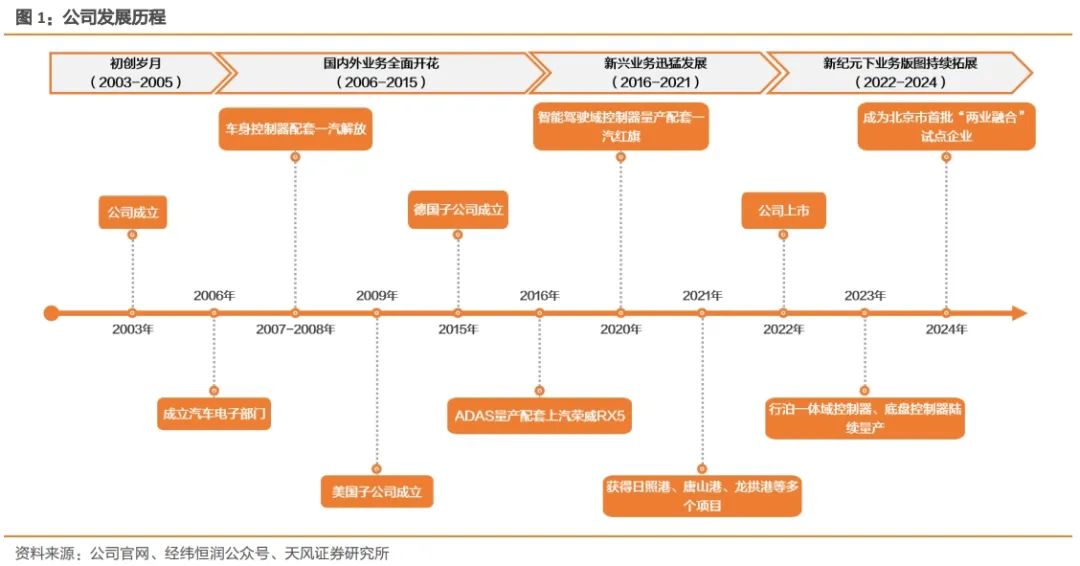

经纬恒润是国内领先的汽车电子系统厂商。公司成立于2003年,深耕汽车电子领域二十余载,自成立之初专注汽车软件相关研发服务,并逐步积累汽车电子领域技术经验;2006年,公司正式成立汽车电子业务部,其产品车身域控制器成功适配一汽解放,之后陆续成立美国、德国子公司以开拓海外市场;2016年开始,公司前瞻性布局ADAS、自驾域控、网关、T-box等产品,并顺应汽车智能化发展浪潮不断丰富汽车电子产品矩阵。与此同时,公司纵深汽车电子版图,推出高级别自动驾驶方案,2021-至今先后获得日照港、唐山港、龙拱港等多个项目,实现商业模式的升维。

1.2. 股权结构:股权架构稳定,专业背景深厚

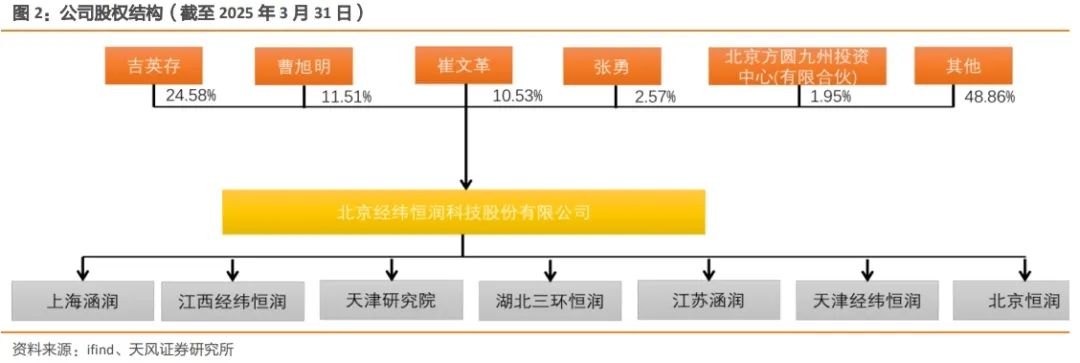

公司实控人为吉英存,股权架构稳健。截止2025年3月31日,吉英存为公司第一大股东/董事长/一致行动人,直接持股比例为24.58%。公司股权相对集中,且根据管理层背景来看,核心高管均为硕士/博士研究生学历,具备电子系统相关领域的技术及行业经验,有利于公司的战略制定与管理。目前,公司前十大股东持股比例合计为59.34%。

1.3. 客户结构:广覆汽车多域产品,跨域融合赋能汽车智能化升级

公司积累多家头部OEM优质客户增加,结构不断优化与Tier1客户,客户结构不断优化。公司凭借自身技术开发优势,以及丰富的产品资源,拥有海内外众多客户。其中:1)主机厂:国内包括一汽、吉利、广汽等,以及小米、小鹏等头部新势力客户,新势力客户逐渐增多,客户结构改善明显;国外包括通用、Stellantis、Navistar等;2)Tier1:进入英纳法、安通林、博格华纳等国际知名汽车Tier1供应链。除此之外,公司高级别自动驾驶的方案也获得了日照港、唐山港等无人运输领域客户。截至2024年,公司前五大客户合计收入占比50.02%,同时积极拓展更多新势力、自主品牌等优质客户。

1.4. 财务分析:25年费用拐点或现,公司盈利能力或迎上行契机

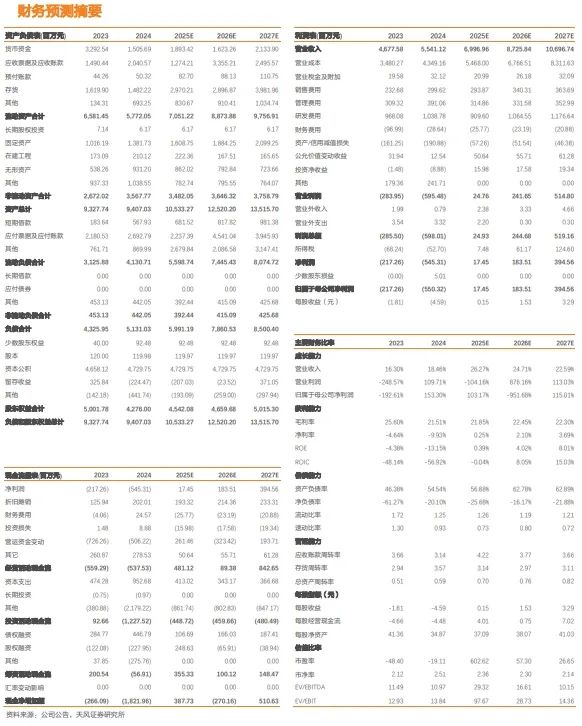

收入端保持稳健增长,核心业务汽车电子规模化放量。在汽车智能化浪潮的背景下,公司深耕汽车电子领域,近年来营收整体保持快速增长,2024年实现营收55.41亿元,同比增长18.46%。其中,1)汽车电子:为公司收入增长主要贡献方,自2020年起占比70%以上,且受益于汽车智能化发展,以及域控、HUD、T-box等相关产品的规模化量产,该业务将保持强劲增长,2018-2024年期间复合增速30.02%;2)研发服务:公司持续深耕,已经建立了完全的自下而上的软件开发框架,随着高级别自动驾驶的升级以及技术的迭代,该业务将保持稳定的增长,2018-2024年期间复合增速9.44%;3)高级别自动驾驶解决方案:目前主要针对港口等商业化场景,且公司已签署多个项目合同,该业务将持续发展。

公司毛利率下滑主要系产品结构变化所致。2024年公司毛利率为21.51%,相较2023年同期下滑4.09pct。从不同的业务结构来看,毛利率下滑原因主要在于:1)低毛利产品占比提升:汽车电子业务受到行业价格竞争加剧所致的年降影响,而又因其占比较高所以导致公司整体毛利率有所下滑;2)业务产品结构变化:高级别自动驾驶整体解决方案包含更多低毛利的硬件产品,如毫米波雷达、摄像头等,相较原先以算法等软件开发为主的方案毛利率有所下滑。而随着公司大量优质产品的规模化量产,公司毛利率预计将有所恢复。

前瞻性研发投入加大,净利润短期承压。公司为了夯实自身技术优势,持续加大研发投入,2024年,公司研发费用中前十大项目持续性投入累计已达21.35亿元,用于车身域控、高级别自动驾驶、智驾域控、AR-HUD等产品相关的迭代更新、技术储备等发展,导致公司利润端承压。

25Q1研发费用率与资本开支下行,费用逐渐改善。从25Q1可以看出,研发费用率已经同比-15pct,且对于研发费用来说,Q1前置研发费用最多,全年维度研发费用改善具备一定想象空间。同时,25Q1资本开支营收占比13%,同比-15pct,折旧摊销滞后资本开支也将迎来拐点,带动公司盈利能力上行。

收入的规模化则是公司利润拐点的关键。和行业内同类公司比较,公司重点在于构建综合品类的核心竞争力,与其他公司涉及座舱域、智驾域、车身域等2-3个域相比,恒润产品线包含了智驾、座舱、底盘、车身、动力五大域,因此也导致研发费用率高于同行业公司,影响盈利能力,如跟同行业头部Tier1德赛相比,24年公司的研发费用是德赛的1/2。但值得注意的是,从人均创收来看,仅是德赛的1/4,后续收入的规模化是提高盈利能力的关键因素。

2.

传统控制模块升级至车身域控,ASP增加提振收入空间

出于功能复杂度增加+降本的需求,主机厂车身控制器从传统的分布式控制模块升级为车身区域控制器。从架构升级与集成化需求来看,BCM升级至BDC/ZCU,除了原有ECU的功能,还需要将灯光控制、网关、座椅控制、天窗、电动尾门、自动空调、热管理、VCU等功能,整合到单一控制器,并支持以太网、CAN FD等高速通信协议,满足数据交互需求。在这个过程中,受益于车身域控硬件方案的高度集成,即高集成度的电子电气连接和标准化、服务化的接口,整车厂不仅简化了零部件装配的复杂度,减少了线束长度、电子模块数量及整车重量,还降低了采购成本。

这一变革也重塑了车身 Tier1 供应商的市场格局。根据主机厂EE架构的设计差异,目前单车 ZCU 配置数量普遍在 2-4 个, BCM单车ASP 约 200 元,ZCU单车价值量更高,这不仅为供应商开辟了新的利润增长点,也倒逼其加速技术迭代。目前,经纬恒润凭借自研的多核异构芯片方案与 SOA 软件架构,已成功切入小米、吉利等头部车企供应链。

我们认为公司在ZCU产业趋势变化下成为国内头部Tier1厂商主要来自以下几点:1)量产经验:乘用车方面具有吉利、小米、广汽等项目量产经验,商用车在物流和轻卡领域有江淮、福田等量产经验,具备场景上的差异化竞争优势;2)多域融合能力:公司产品线丰富,具备智驾、车身、底盘、动力、座舱等产品,从BCM向ZCU升级,以及未来形成区域控制/中央计算平台具备跨域融合能力;3)软硬结合能力:公司软件产品线包括中间件、各类软件开发工具链、研发平台服务等全链路软件能力,能够为OEM提供软硬一体的解决方案。

3.

高阶智驾乘/商用场景均实现突破

3.1. 乘用车:ADAS奠基,高阶智驾已有突破

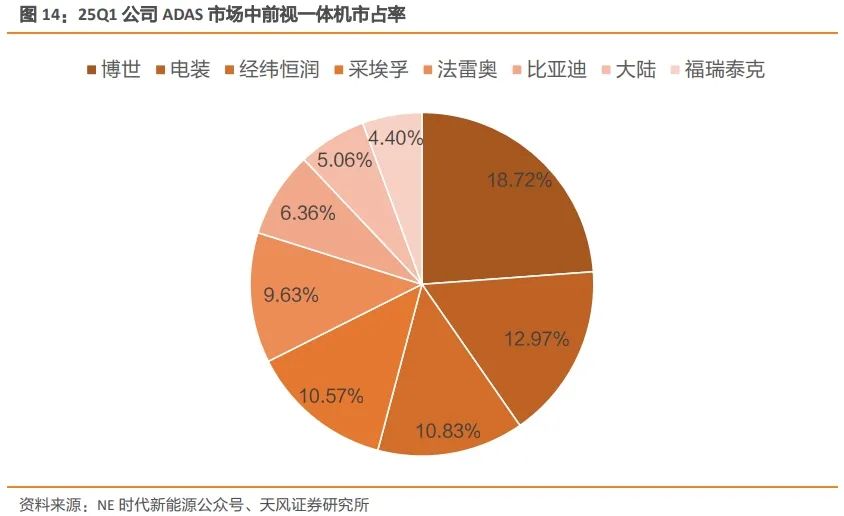

公司前期基于Mobileye方案抢占ADAS智驾市场,同时推出高端HPC域控平台,形成从中低端到高端域控平台化的全布局。其中:1)ADAS市场:公司基于Mobileye芯片法案研制出了前向摄像头一体机、智驾域控制器等产品,并凭借多功能一体、高度集成等优势在ADAS市场占据一定的席位,配套客户包括吉利、上汽、红旗等,25Q1公司前视一体机市占率国内本土Tier1排名第一(市占率10.83%);2)高阶市场:公司自2019年开始,以域控制器为抓手自研车载高性能计算平台HPC产品研发,至今已推出三代产品。目前,在高阶智驾市场公。

3.2. 商用车:横向拓展Robovan新场景,全新高阶智驾增量

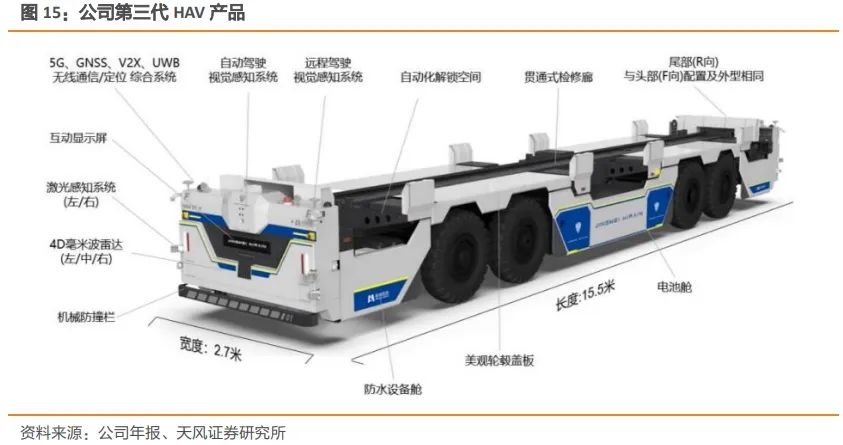

凭借研发+运营的完善体系,公司目前在港口场景下已获得多个商业化项目。其中,1)烟台港:滚装码头商品车搬运机器人(AGV)调度系统开发合同已完成一阶段功能系统上线,实现对 AGV 的调度控制,该系统具有滚装码头地图管理、TOS 对接、AGV 任务调度、AGV 运动路线规划、AGV 运动及作业过程管控等功能;2)唐山港:京唐港区智能水平运输系统开发项目计划为京唐港 25#泊位研制并部署 22 台无人驾驶智能集装箱运输车(HAV)及相关的远程驾驶系统、自动充电系统、车队管理系统、数字孪生系统、全场定位系统、智能交通管理系统、工业5G 专网性能优化等产品及服务,该项目已完成车辆交付,全套系统已上线运营,目前处于效率爬升阶段;3)龙拱港:港口无人水平运输设备(二期)采购合同已完成车辆交付,全套系统已上线运营,一、二期项目累计交付10台HAV车及配套系统平台;龙拱港三期项目于2025年正式投入运营。

凭借公司在港口的商用场景积累,进一步向Robovan领域拓展,并与白犀牛无人物流车合作。基于白犀牛自动驾驶算法与场景落地经验,公司利用车规级成熟可靠的传感器、高算力智能驾驶域控制器等智能硬件的产品技术优势和强大工程化能力,共同打造高度可靠和安全的车规级无人车产品。我们认为,此次合作有望通过车规级硬件的规模化应用,推动行业从“功能验证”迈向“可靠量产”,成为新的增长点。

4.

盈利预测与投资建议

得益于汽车智能化高景气度的发展,公司凭借自身自主研发实力以及丰富的硬件产品矩阵,整体收入有望保持稳步增长,预计2025-2027年公司实现收入69.97、87.26、106.97亿元,同比增长26.27%、24.71%、22.59%,毛利率为21.85%、22.45%、22.30%。分业务来看,1)电子产品:2025-2027年实现收入57.28/73.32/91.65亿元,同比增长30.00%、28.00%、25.00%,毛利率为20%/21%/21%;2)研发服务及解决方案:2025-2027年实现收入11.66/12.71/13.85亿元,同比增长10%/9%/9%,毛利率为32%/32%/32%; 3)高级别智能驾驶整体解决方案:该业务处于快速成长性,且与Robotaxi、车路云等行业发展相关,具备较大弹性。2025-2027年实现收入0.77/0.94/1.14亿元,同比增速为20.00%、21.00%、22.00%,毛利率为5%/6%/8%;4)其他业务:2025-2027年实现收入0.26、0.29、0.32亿元,同比增速20.00%、15.00%、10.00%,毛利率为25%/25%/25%

根据公司所处行业,我们选择德赛西威(智能座舱、智能驾驶)、华阳集团(智能座舱、智能驾驶、精密压铸)、均胜电子(汽车安全、汽车电子)三家作为可比公司,2025年行业可比平均估值PS为1.1倍。由于公司前期研发投入加大,导致利润短期承压。由于公司处于业务高速增长期,具备较大的成长性。首次覆盖,给予“持有”评级。

1) 政策落地不及预期:Robotaxi、Robovan等相关政策若推进不及预期,公司相关产品与项目将有滞后风险;

2) 下游客户销量不及预期:由于公司所处行业环境与下游主机厂销量强相关,若下游主机厂销量不及预期,对公司收入将会造成影响;

3) 产品落地不及预期:公司后续新产品的落地节奏有可能受到中美贸易竞争加剧的影响,导致域控相关产品落地不及预期;

4)股价波动风险:由于公司所处赛道涉及五大域,相关的行业波动情况也会带动公司股价波动风险。

证券研究报告《经纬恒润(688326.SH)|主业结构性改善+Robovan新增量,盈利周期向上》

对外发布时间:2025年06月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师: