荣昌生物是时候做一些减法了

5月24日,荣昌生物的双抗药物RC148 注射液正式向CDE申报临床,这也标志着荣昌生物的研发即将进入“双抗”时代。

作为中国ADC药物的领军者,荣昌生物已经向市场证明自身的研发实力,尤其是以2亿美元首付款的的价格将维迪西妥单抗(RC48)的海外权益卖给了全球ADC龙头企业Seagen,更是印证其技术已经达到世界级别。

目前,荣昌生物已经有两款产品成功商业化,分别是HER2靶点ADC药物RC48,以及自身免疫性疾病药物泰它西普(RC18)。纵观全球市场,这两款药物都有着较强的竞争力,甚至有机会争夺更大的国际市场。

可即使如此,每当投资者争论谁是中国最优秀的创新药企的时候,却鲜有人提起荣昌生物的名字。究竟投资者为何忽视荣昌生物?到底荣昌生物距离一流药企还存在哪些差距?这正是本文将要探讨的问题。

“ADC第一股”是市场给予荣昌生物的标签,它也确实凭借RC48的成功俘获了大批投资者。然而,如果投资者持续追踪这家公司,就会发现将其归结为一家ADC公司是很不严谨的。

荣昌生物去年A股上市时的招股书披露,公司的核心产品共有三款,分别是已经上市的RC18、RC48,以及已经处于临床后期的RC28。不出意外的话,这三款产品将是荣昌生物未来十年的核心营收产品。

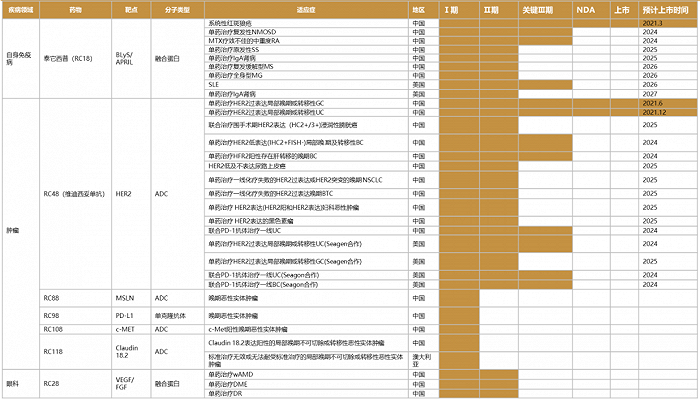

图:荣昌生物产品管线,来源:西南证券

图:荣昌生物产品管线,来源:西南证券可让人疑惑的是,这三款产品分别对应肿瘤、自身免疫疾病、眼科疾病三个完全不同的分类。这样的管线布局策略显得十分杂乱无章,各适应症之间也几乎没有药物联用的可能。百济神州是中国创新药企的标杆,其管线布局虽多,但却始终以肿瘤作为适用症主线,并围绕核心药物进行布局。

结合荣昌生物即将开启的双抗布局,似乎其正在逐渐淡化核心ADC药物RC48。今年两会期间,荣昌生物董事长王威东,以全国人大代表的身份提出建议:加快罕见病立法、推动“孤儿药”研发。这一提议或许与其另一款上市产品RC18的研究相关,目前RC18正在研究多发性硬化症、重症肌无力等罕见病。

无论是ADC、自免,还是双抗药物,都是极具发展前景的技术平台,这是荣昌生物所具备的潜力。但如何将这些潜力兑现则是一个很大的疑问,显然目前的荣昌生物并不具备同时将这些技术全部做强做大的实力。

究竟为何荣昌生物会开展如此杂乱的管线布局?这其实是一个十分值得探讨的问题。

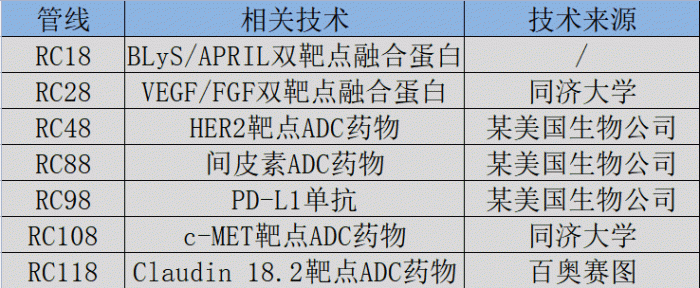

在系统复盘荣昌生物的重点研发管线后,我们惊人的发现荣昌生物的核心技术多来自于外界引进。除RC18外,包括RC48在内的几乎所有的重点项目都是公司引进的,合作方主要为同济大学、某美国生物公司和百奥赛图子公司祐和医药三家。

图:荣昌生物重点管线技术来源,来源:锦缎研究院

图:荣昌生物重点管线技术来源,来源:锦缎研究院在荣昌生物招股书中,曾详细披露了每家公司的合作金额,与某美国生物公司和百奥赛图的合作均包含后续的分成条件。由于荣昌生物暂未对外公司条款细则,甚至没有公布那家美国公司的名字,因此投资者无法获悉其中的交易细则,这无疑增加了公司潜在的不确定性。

例如RC48授权给Seagen公司的时候,获得了2亿美元的首付款,而荣成生物也在2021年11月末向这家神秘的美国生物公司支付了850万美元的技术许可费。

图:荣昌生物技术转让合同,来源:招股书

图:荣昌生物技术转让合同,来源:招股书这家隐藏在背后的“神秘”公司犹如古代达官贵人家中所请的“门客”,荣昌生物的成功无疑与其有巨大关系,但其究竟是谁?又会不会有更多技术输出?这些都是一个谜。

一直以来,市场都将荣昌生物的成功归结为公司CEO房健民,正是因为有了房健民的技术,荣昌生物才拥有了如今的辉煌。但在肯定房健民功绩的同时,投资者也一定不能忽略了荣昌生物成功的另一功臣——何如意。

与目前如日中天的“大魔王”DS8201相比,其实荣昌生物的ADC药物RC48并没有更强的疗效。但RC48却通过聚焦尿路上皮癌这一被市场忽视的HER-2适用症,从而避开了与DS-8201在乳腺癌适应症的直接交锋。

如果说“大魔王”DS8201赢下市场是依靠疗效,那么RC48赢下市场则依靠的是神奇的研发战略。虽然尿路上皮癌患者数远小于乳腺癌,但却帮助RC48提前抢占了市场,而这与何如意的多年积累的中美两国药物审批经验密不可分。

在加入荣昌生物前,何如意曾在美国 FDA 工作逾17年,又在国家药品监督管理局有过工作经历,曾主持起草多个医药行业准则的工作组,在药物研发层面拥有独特的见解,荣昌生物两款获批药物都是在他的指导下获批的。

荣昌生物能够成功规避DS8201锋芒,这得益于公司出色的战略制定,而这也与何如意丰富的研发经验密不可分。市场放大了RC48的价值,但却忽略了何如意的价值。

杂乱的管线所带来的最大弊端不是别的,正是销售体系的搭建变得更加困难。

肿瘤、自免疾病、眼科疾病有着完全不同的患者群体,由于患者之间几乎没有交叉,因此想要产品全部放量就需要搭建多条相互独立的销售渠道。本来荣昌生物要做的是销售渠道从0到1的搭建,而因为杂乱的管线布局,导致一开始就要经历从0到N的销售渠道裂变,这显然是难以实现的。

根据荣昌生物年报,公司已经搭建自免疾病和肿瘤两条完全不同的营销团队,自免营销团队目前拥有639人,肿瘤营销团队拥有520人。两条相互独立的营销体系不仅增加了荣昌生物的营销成本,同时也给公司内部带来了一些竞争的意味,对于一家致力于做大做强的潜力公司而言,这样做显然是并不划算的。

今年年初,荣昌生物副总裁唐刚宣布离职,入职海创药业营销中心副总裁。唐刚算是新药销售界的老兵了,在加入荣昌之前,曾任职于百时美施贵宝、罗氏、辉瑞、阿斯利康等企业,工作内容多与新产品上市、营销团队建设等相关。如此有经验的老兵都只能选择离开,可见荣昌生物的营销道路有多么艰难。

在营销层面,荣昌生物完全不具备其在研发中的创造力,甚至还因为管线杂乱而受到牵连。如果荣昌生物不能解决营销渠道的问题,那么它就始终难以更进一步地跻身一流药企的阵营。

由于研发缺乏聚焦,导致公司管线杂乱,从而给商业化团队造成了很多问题。目前,荣昌生物欠缺的不是研发能力,而是如何针对性地进行研发。哪个赛道是公司最看重的,这个点必须清晰,并围绕其进行深化布局,甚至可以将非重点的项目授权出去,从而集中资源在核心赛道。

对于现阶段的荣昌生物而言,它应该做的是减法而不是加法,战略聚焦的意义远大于摊大饼的营销人员堆砌。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。