�����������´������ٲ����ﶨ��26�ڽ�������Ѫ�� ���в�Ʒ���ѻ�

���ƴ����ձ���4��3��Ѷ������ ֣���㣩 һֱ�������ٲ�������688331.SH��9995.HK�������������в�Ʒ̩�����գ�RC18����ά����������RC48��ά���Ź�˾��Ӫ����������������ֽ�����ȱ�������������ٲ�������һ�������ר�ŷ������棬���������ʵ������

Ȼ����������������֮���ٲ������Լ�ȴ��һ�ݡ�����Ԥ����������˶��ֽ���������������֤��

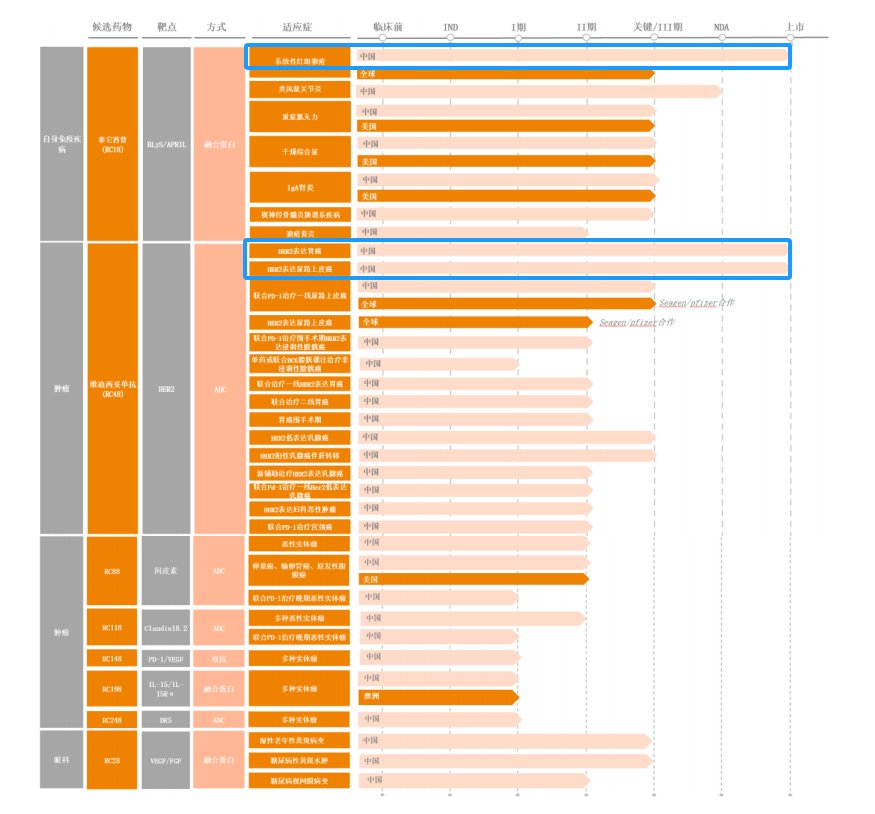

�ٲ������ڽ���������������35���ض�Ͷ���߷������7076.32���A�ɹ�Ʊ����ļ���ʽ��ܶ����25.5��Ԫ��ȫ�����ڡ���ҩ�з���Ŀ�����漰�����д���ҩ�����RC18��RC48��RC28��RC88��RC148��RC198�ȡ�

��Դ˴ζ������ٲ������ʾ���������ڼӿ칫˾�з�������Ŀ���ٴ����ٴ�ǰ�о����ƶ���ز�Ʒ�ڹ���������н��̣����˾�з�����Ӫ�ʽ�Ľ��ž��档��

��������ɬ��ǮԶ������Ǯ��

��ʵ�ϣ��ٲ������ʽ���ŵľ����ǰ��������ͷ��ֻ�����ڽ���2024����Եø�Ϊ���С�

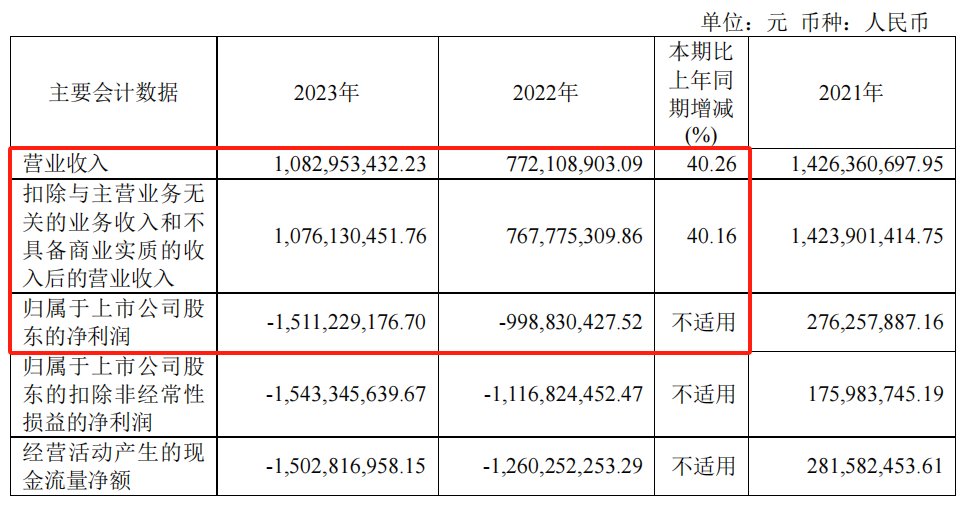

����2023��Ʊ����ٲ�����ȫ��ʵ��Ӫ��10.83��Ԫ��ͬ������40.26%����ĸ������15.11��Ԫ���������2022������5.12��Ԫ�������һ������ٲ�����ָ������Ҫ���ڸ��з����ߵij����ƽ���������з����ã��Լ���ҵ��������˷��ÿ�֧��

�����������ٲ�����2023������۷���Ϊ7.75��Ԫ��ͬ������75.90%��ͬ���з�����Ϊ13.06��Ԫ��ͬ������33.01%���������֧��ӣ�����ԶԶ�����������룬��Ҳ�����ٲ����������ֽ𱻿������ġ�

����2023����ף��ٲ����������ֽ��ֽ�ȼ�������ʣ7.27��Ԫ������������20.69��Ԫ����ʹ�������������䣬һ��֮����������13.42��Ԫ������2023����з�Ͷ�����ο����ٲ�������2024�꽫���١������´����ľ��Ⱦ��档

������ˣ��ٲ��������ϻ�����2.84��Ԫ�Ķ��ڽ��Լ�8.41��Ԫ�ij��ڽ����ߺϼ�ռ2023�����ʲ�����Ϊ20.35%��

�ɴ�Ҳ�������⣬�ٲ�����Ϊ�μ��趨���Ի����ʽ�Ľ��ž����ˡ�

Ŀǰ���ٲ�����ġ����ơ���ȫ������������еIJ�Ʒ̩�����գ�RC18����ά����������RC48�����š���2023��Ϊ�����ٲ�����������ҩ����ȡ������Լ10.5��Ԫ��ռ��Ӫ�����97.50%��

���ƴ����ձ���������Ͷ�������ݴ��ٲ�������ҵ��Ա��Ϥ��2023����̩�����չ������������Լ5.2��Ԫ������ά���������������Լ5.3��Ԫ������2022�꣬�������Ʒ������ֱ�Ϊ3.3��Ԫ��4.05��Ԫ��

ά������������Ϊ�ٲ�����������ޡ��ٹ⡱�������������й���ԭ������ż��ҩ�ADC�������ðе�ΪHER2�������ҹ����������FDA���й�ҩ���ͻ�����Ʒ�˫���϶���ADCҩ�������2021�꣬�ٲ�����ƾ��ά����������Seagen��ɺ�����������������26����Ԫ��DZ�ڸ����á�����ADC��ͷ���ƺš�

���ǣ������������۶���㣬̩�����պ�ά����������2023����������ٴ�ԼΪ57.58%��30.86%���մ˷�չ��ά����������2024�걻̩�����ոϳ����Ǵ���ʵ����顣

����Ʒ������Ҫ���г��ϵľ��������һ����Ӧ֢˭�Ƚ��ˣ������Ʒ���г��ռ�����ھ�Ʒ��û��ô���ˣ������ά�������������٣��ٲ�������ҵ��Ա���˵�����Է���¶��̩��������2023������й��ɸ�������תΪ��ȫ�������ϴ�ǰҽ��̸��ʱ���ۺ�����IJ�Ʒ�������ƶ������۵�������

���ݲƱ���̩��������2023���������Ϊ85.94��֧��������Ϊ78.23��֧������ͬ������59.37%��������Ϊ91.02%��ͬ�ڣ�ά����������������Ϊ26.56��֧��������Ϊ17.37��֧������ͬ������15.24%��������Ϊ65.40%��

������Ҳ������Ͷ�����ƴ����ձ������߱�ʾ�������ٲ������Ʒ������������������ʵ��ҵ���̶Ȳ�����ܺã����ҹ�˾���ڶ����й��������Ƕ��III���ٴ�ͬʱ�ƽ������ֽ����Ǻܴ�����ģ�ֻ�а���ҵ����ͨ������ʵ��������Ѫ����

Ŀǰ���ٲ�����8������20����ѡ����ҩ��Ʒ���ڿ���֮�С����У�RC18������ʪ�ؽ�����Ӧ֢����2023��8����CDE�ݽ���ҩ�������룬������֮�н�����죬ʣ��������г���10�������ٴ�III�ڣ����и�����ߴ����ٴ�I�ڡ�II��֮�С�

��ǿ�л��ţ�����ͻΧ

�ٲ������ѹ�������������в�Ʒ������֧��֮�⣬�����������������ڶ����ͬ����Ӧ֢�IJ�Ʒ�������ܹ��ƽ��ٴ���

������ʾ��̩��������������ϵͳ�Ժ���Ǵ���SLE������Ӧ֢��2021��3�»����ҩƷ�ල�����֣�NMPA����������������ͬ��12�¼�������ҽ����������2023��������Լ���ɸ�������תΪ��ȫ����

����̩�����յĻ�����2021��6�º�12�£�ά����������������θ����GC������·��Ƥ����UC������Ӧ֢Ҳ���й���ø����������У����У�GC��Ӧ֢��UC��Ӧ֢�ֱ���2022��1�º�2023��1�±�����ҽ�����Ҿ���2023��������Լ��

���Ź�̸��Լ�ɹ���ά�������������ǹ���7��������е�ADCҩ��֮һ������Ϊ3������ҽ����ADCҩ��֮һ�����������ǽ��ڲ�Ʒ���������鵥����ά������������

��ʵ�ϣ������������������ٲ�����������Ʒ��ӵ�в������г�DZ����

�ݸ���˹��ɳ���ģ�2020��ȫ����ϵͳ�Ժ���Ǵ��Ļ�������Ϊ779.55���ˣ�Ԥ��2025�꽫�ﵽ818.56���ˣ����Ӧ������ҩ���г���ģ����16����Ԫ������65����Ԫ�����й���2021��ϵͳ�Ժ���Ǵ�ҩ���г���ģΪ4����Ԫ��Ԥ��2030�꽫�ﵽ34����Ԫ��

ά������������Ե�UC��Ӧ֢����2020��ȫ����Ϊ51.6���ˣ�Ԥ��2025�꽫������58.6���ˣ����У����й����·�����Ҳ����7.7����������9.1���ˡ���GC��Ϊȫ���������������Ԥ�Ƶ�2030���ȫ���·���������141�������й�Ϊ61��������ʱ��ȫ���ҩ���г���ģ���ﵽ364����Ԫ��

���������г���Ȼ���������������ӻԾ���룬�ٲ������̩��������ά������������������Ӧ֢�������������漤�ҵľ�����֡�

̩�����ճ�����Ҫ�������֮ǰ���еı����ȵ����ľ���֮�⣬��ҪӦ�Զ���ݷ���DZ�ڶ��֡��ݲ���ȫͳ�ƣ�����2023��ף����а���ŵ�Ͻ�����688428.SH��9969.HK���������̩��688443.SH��������ҽҩ��600276.SH������Եҩҵ��600557.SH�����ڽ���10�����й�˾��չ���ں���Ǵ���ҩ���з���

���У�ŵ�Ͻ�����BTK���Ƽ��²����ᣬ�Լ������̩��IFNAR1����GR1603���ȽϿ죬Ŀǰ�Ѿ�����II���ٴ���������ҵ����������ҽҩ��SHR-2001����Եҩҵ��KYS202002Aע��Һ��ദ��I���ٴ���

���֮�£�ά����������������Ӧ֢�ڹ����г��ϣ��в�ֹ1���Ʒ���������У�������������֮�����ж���Ʒ������һ����ʳ�г���

���У����GC�����ϵ������鵥����BMS���������ȵ�����Oҩ���ֱ���2016��1�¡�2020��3�»������У�������ά������������ImClone��Eli Lilly������Ī���ȵ������Ŵ�������ŵ����������ټ��������������鵥����Ĭ�˵��������鵥����Kҩ����̻������г�һʱ�䡰�������𡱡�

���UC���ټ����ݵ��������鵥������ʵ�������������������ֱ���2020��4�º�2021��4�»�NMPA����

��Ȼ����������ڶ������еġ�ǿ�С�֮�⣬ά��������ͬ�������ڶ�DZ�ھ������֡�

���й�����֤ȯͳ�ƣ��������Űе�HER2���ڵ�ADC��������������ɷ������������������MRG002������ҽҩ��A1811���㽭ҽҩ��ARX788�����ײ�̩��A166���ڵĶ��ADCҩ�����ڿ�չ���GC���ٴ��о������ң����е�MRG002��A166Ҳ����ͬ����չ���UC���ٴ��о���

�ɴ˿ɼ����ٲ�������Ҫ�������ǿ�л��ŵ����֣�����������ҩ���з��ٶ������ټӰѾ��ˡ�