荣昌生物拟定增募资不超25.5亿元 赛道越来越卷 ,“ADC药物第一股”也缺钱?

每经记者 林姿辰 每经编辑 魏官红

当国内ADC(抗体偶联药物)赛道越来越卷,“ADC药物第一股”过得怎么样?

近日,荣昌生物(HK09995,股价29.3港元,市值159亿港元)披露2024年度向特定对象发行A股股票预案,计划向不超过35名(含)特定投资者发行股票募集资金不超过25.5亿元(含),募集资金总额扣除相关发行费用后的净额将全部用于新药研发项目。

针对此次定增,荣昌生物表示将有助于加快公司研发管线项目的临床、临床前研究并推动相关产品在国内外的上市进程,并提到了“缓解公司研发及经营资金的紧张局面”。

值得注意的是,年初公司曾被外界质疑现金流紧缺,当时荣昌生物专门发布公告,驳斥传闻与事实不符。

2023年现金及现金等价物减少13.43亿元

作为国内首款原创ADC新药的拥有者,荣昌生物的高光时刻集中在2021年至2022年。当时,公司在半年内获批“泰爱”(注射用泰它西普)、“爱地希”(注射用维迪西妥单抗)两款核心产品,并在不到一年半的时间内实现“A+H”两地上市,被视作国内Biotech(生物科技公司)崛起的典型。

但是,不论是全球首个SLE(系统性红斑狼疮)治疗创新双靶生物制剂,还是国内首款原创ADC新药,都没能挽回公司亏损的业绩。年报显示,2023年,荣昌生物净亏损为15.11亿元,同比扩大51.30%;经营活动产生的现金流量净额为-15.03亿元,同比减少2.43亿元,公司的营运资金仍依赖于外部融资。

截至2023年年底,荣昌生物的现金及现金等价物余额为7.27亿元,相较年初的20.69亿元同比减少13.43亿元。另外,公司的短期借款和长期借款分别为2.84亿元和8.41亿元,与总资产的比例为20.35%。

记者注意到,导致这一情况的原因可能并非是公司募资困难,而是花钱速度太快。根据公司发布的关于前次募集资金使用情况的报告,截至2023年12月31日,H股公开发行募集资金已使用37.41亿元,约为初始存放金额的98.85%;A股首次公开发行募集资金净额为25.06亿元,截至2023年12月31日的募集资金余额为1.96亿元。

而出于“缓解公司研发及经营资金的紧张局面”等原因,近日,荣昌生物发布定增公告,计划向不超过35名(含)特定投资者发行股票募集资金不超过25.5亿元(含)。公告显示,公司及其全资子公司上海荣昌生物科技有限公司作为募资项目的实施主体,拟使用募集资金25.5亿元用于创新药物的研究与开发,包括临床前研究及RC18、RC48、RC28、RC88、RC148及RC198等产品的临床研究。

值得一提的是,今年年初,荣昌生物曾被外界质疑现金流紧缺并引发股价跳水,但当时公司专门发布公告驳斥传闻与事实不符。

研发、商业化大迈步,能否抵御后来者进攻?

根据荣昌生物2023年年报,公司去年实现营业收入10.83亿元,较上年同期的7.72亿元增加40.26%,主要是因为核心产品“泰爱”(泰它西普)和“爱地希”(维迪西妥单抗)销售收入及销量同比快速增长。具体来看,注射用泰它西普的销量为78.23万支,同比增加59.37%;注射用维迪西妥单抗的销量为17.37万支,同比增加15.24%。

另外,截至2023年年末,公司自身免疫商业化团队已有约750人,涵盖全国32个省级行政单位的300多个地级市的超过2200家医院,已完成超过800家医院的药品准入;肿瘤科商业化团队已有近600人,涵盖全国31个省级行政单位的近250个地级市超过2000家医院,已完成超过650家医院的药品准入。

而这是以“入不敷出”的高额投入为代价的。据记者梳理,2021年至2023年,荣昌生物的研发投入分别为7.11亿元、9.82亿元、13.06亿元,占当期营业收入的比重分别为49.85%、127.19%、120.62%;公司销售费用分别为2.63亿元、4.41亿元、7.75亿元,分别同比增长986.78%、67.59%、75.90%。

在2022年接受《每日经济新闻》记者采访时,荣昌生物CEO房健民曾表示做一款新药真正花钱的是进入临床试验后,研发费用呈现指数级增长,“要刹车也刹不住了”。

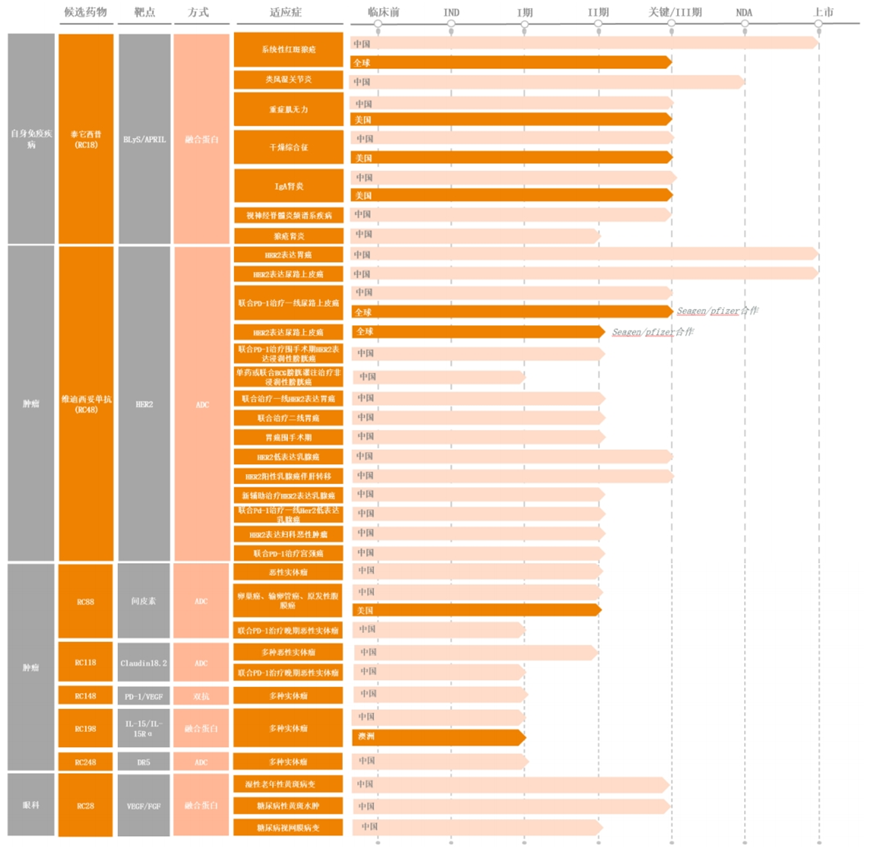

目前,公司共有8个分子20余款候选生物药产品正在开发之中,其中10余款候选生物药产品处于商业化、临床研究或IND准备阶段,均为靶向生物创新药。根据公司最新披露,泰它西普获得了美国FDA的快速通道资格认定,预计在2023年年底获批新药临床研究申请,该药主要用于治疗原发性干燥综合症患者。

荣昌生物研发管线 图片来源:公司年报

荣昌生物研发管线 图片来源:公司年报这些管线是荣昌生物扭亏的希望,但也可能在激烈的市场竞争中被赶超。

以卵巢癌为例,近日,华东医药(000963.SZ,股价31.11元,市值545.77亿元)公告称全资子公司的美国合作方AbbVie宣布,用于治疗铂耐药卵巢癌的ADC药物ELAHERE(索米妥昔单抗注射液)获得美国食品药品监督管理局(FDA)完全批准,可用于治疗既往接受过1―3线系统性治疗的叶酸受体α(FRα)阳性的铂类耐药的上皮性卵巢癌、输卵管癌或原发性腹膜癌成年患者,是首个也是唯一一个在美国获批用于治疗该恶性肿瘤的ADC药物。而荣昌生物瞄准同一适应症的RC88,还未走到临床Ⅲ期。

封面图片来源:每日经济新闻 刘国梅 摄