铂力特业绩扭亏,为何遭大股东加速减持?

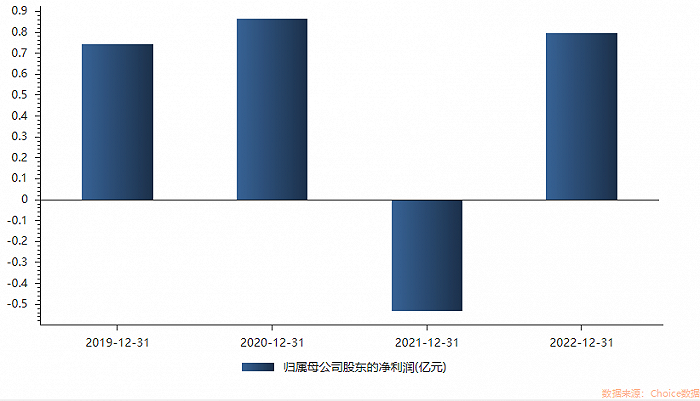

铂力特3月30日晚间发布年度业绩报告称,公司2022年实现营收9.18亿元,同比增加66.32%;归属于上市公司股东的净利润约7950万元,上年同期为净亏损5331万元。

虽与2021年相比,铂力特去年归母净利润实现大幅扭亏,但公司2021年净亏损的原因系计提股份支付费用1.73亿元所致。

与2020年业绩相比,铂力特在实现营收规模翻倍的同时,归母净利润规模还不及2020年实现的净利润水平,“增收不增利”。

行业红火,业绩增长,铂力特去年以来的股价走势却不及往期。二级市场方面,铂力特股价曾在2021年8月走出历史高点180元/股,此后股价一度下挫至2022年4月的100元/股左右。2022年8月至11月期间,该股曾回升至174元/股左右的阶段性高点,又在该年12月23日最低跌至126元/股。截至3月31日午盘,该股报146.55元/股。

增收不增利的同时,铂力特多项异常的财务指标也显示出公司已至业绩增长瓶颈。

首先,应收账款增长近一倍。2021年末,铂力特应收账款2.82亿元,到2022年末上升至5.54亿元。

其次,2022年,公司经营活动产生的现金流量为净流出1.08亿元,较上年同期减少1.3亿元。

存货方面,铂力特2019年登陆科创板,当年末公司存货1.06亿元,到2020年和2021年末分别为1.95亿元和3.91亿元,2022年末其存货已上升至5.39亿元。

在“增收不增利”的前提之下,存货指标大幅上升,其风险不容忽视。

铂力特的三费占比也上升明显。2022年,销售费用、管理费用、财务费用总计3.01亿元,三费占营收比32.79%,同比增14.89%。

此外,铂力特前五名客户集中度逐年升高。2020年,公司前五名客户销售收入占年度销售总额比例合计39.72%。2021年末,上升至57.60%,到2022年末上升至68.76%。

在2022年8月至今的股价回调期,铂力特两大实控人、大股东也在加快其减持步伐。