【中航新材料】11月金股 | 铂力特(688333)2025Q3点评:行业拐点已现

(来源:中航证券研究)

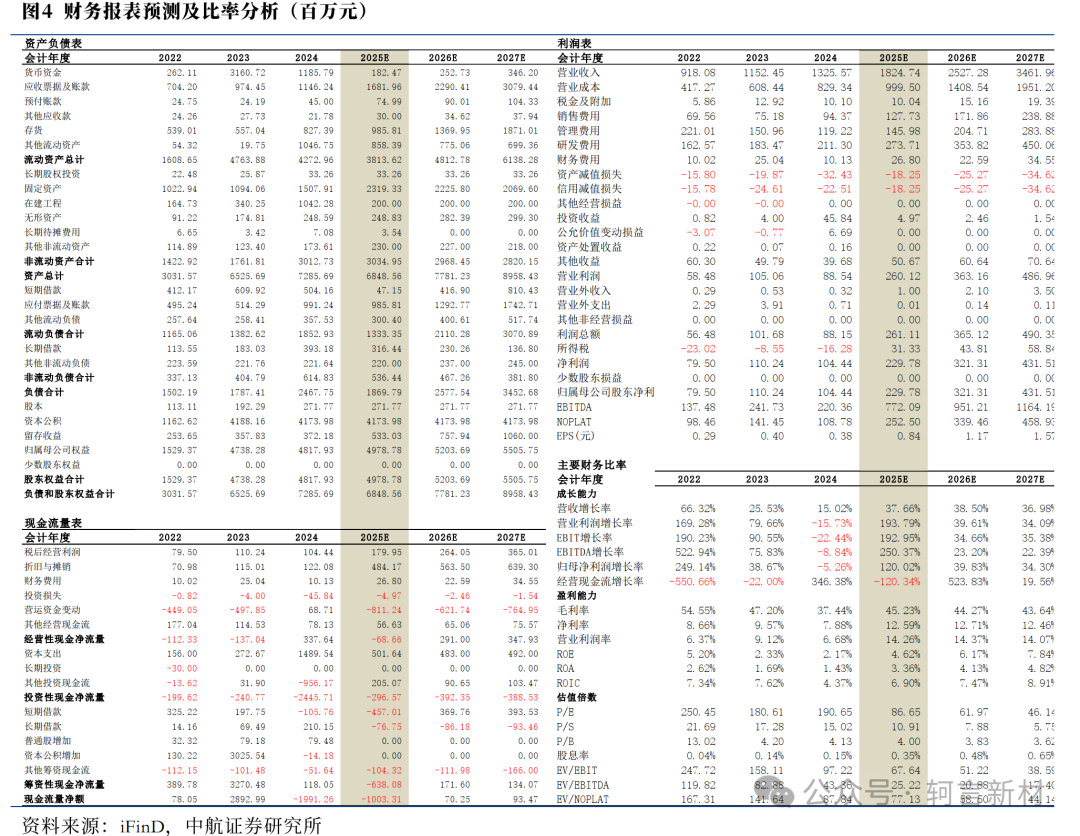

业绩概要

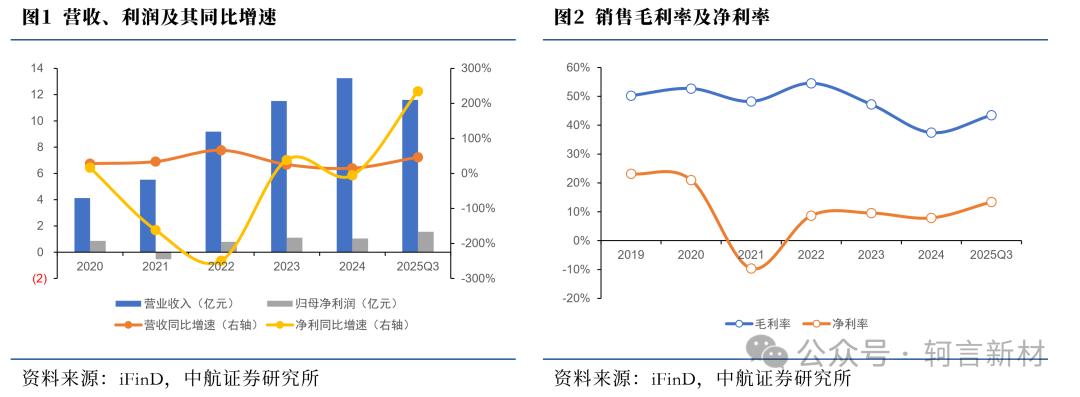

2025年前三季度公司实现营业收入11.61亿元(+46.47%),实现归母净利润1.56亿元(+234.83%),对应基本EPS为0.57元,扣非归母净利润1.09亿元;其中Q3公司实现营业收入4.94亿元(同比+120.9%,环比+12.2%),实现归母净利润0.79亿元(同比+447.3%,环比-13.0%),扣非归母净利润0.66亿元(同比+259.3%,环比-6.4%)。

投资要点

行业拐点已现:行业在过去两年经历了供给增加、需求波动等调整后,三季度出现拐点,3C、液冷、机器人以及商业航天需求提升的同时,传统航空航天业务需求恢复带来产能利用率的回暖,进而带动相关设备及材料需求回升。行业内头部企业凭借全产业链优势,提前迎来业绩拐点;

公司Q3业绩释放较好:公司三季度实现营业收入4.94亿元,较2024年同比大幅改善,我们推测主要由于2024年受到行业需求波动影响,三季度基数较低,同时2025Q3报告期内航空航天板块订单回暖、民品业务收入大幅增长,设备稼动率快速上行所致;毛利率45.2%(环比+0.4pcts)进一步提升,我们推测与产能利用率提升和产品结构改善有关;

财务数据:报告期内,公司应收账款增加较多,主要与公司产品订单交付周期及下游客户结构有关;存货增加较多,体现出公司加大备货的力度及在产品需求旺盛;固定资产增加较多,主要系公司三期、四期产能投放较多所致;合同负债有所增加,体现出公司在手订单情况;

商业航天火箭进入密集发射期:2025年九月以来,国内商业航天进入高密度发射期,年底前多款国产民营商业航天火箭将迎来密集首飞,包括蓝箭航天的朱雀三号,天兵科技的天龙三号,星河动力的智神星一号,中科宇航的力箭二号、星际荣耀的双曲线三号等。增材制造作为商业航天火箭发动机及游机身部等部件的核心制造工艺,随着民营商业火箭打开制造产能瓶颈,将充分受益;

产能投放在即:根据半年报数据,公司在建产能包括金属增材制造产业创新能力建设项目(三期项目)及金属增材制造大规模智能生产基地项目(四期)项目以及对现有厂房进行机器设备添置和更换的技改项目,根据在建工程进度,三期、四期项目工程投入预算已达到40%以上,根据规划,四期项目将于2025年12月达到预定可使用状态,我们推测三期项目投产时间将与四期类似,届时,公司产能将大幅扩展,从而承接更大规模的生产计划。

投资建议

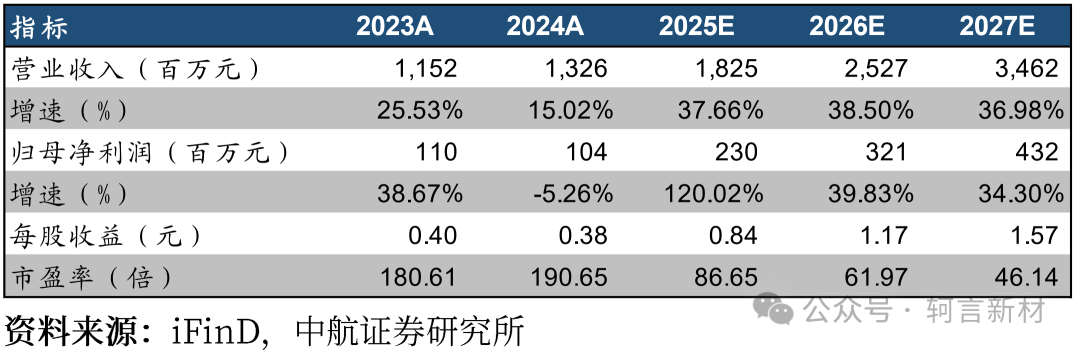

公司作为金属增材制造行业的领头羊,具备产能规模、预研设计储备以及量产经验等多方面的领先优势,行业正进入重大战略机遇期,公司凭借三期、四期以及技改的产能建设,将在行业出现拐点后保持领先优势。我们预计2025-2027年公司实现营业收入18.25亿元、25.27亿元、34.62亿元,同比增长37.66%、38.50%、36.98%,实现归母净利2.3亿元、3.2亿元、4.3亿元,同比增长120.0%、39.8%、34.3%,对应PE 87X、62X、46X,维持“买入”评级。

风险提示:下游需求不及预期,竞争格局恶化,产能投放不及预期等

盈利预测

本文数据来源如无特别说明均来自Wind资讯

中航证券研究所着力打造以总量研究引领,军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费行业。董忠云博士担任公司首席经济学家,张超任研究所所长、军工团队首席分析师。

研究所拥有一支近二十人的军工研究团队,依托中国航空工业集团央企股东优势,深耕军工行业各细分领域,还包含总量研究、科技电子、新材料、新能源、先进制造、农林牧渔、非银金融、社服&传媒、中小市值、医药生物等行业团队。目前主要业务有:一、二级市场投资咨询、战略咨询、指数产品研发等。

中航证券新材料团队:擅长新材料和宏观周期研究,依托中航工业集团强大产业背景,研究体系重点围绕航空航天新材料、能源材料、轻量化材料及工艺等,形成赛道型产业链覆盖和跟踪,注重投研一体,形成业务层面一、二级市场协同。

邓轲(证券执业证书号: S0640521070001),中航证券研究所新材料行业首席分析师

156-5176-6816

dengke@avicsec.com

王勇杰(证券执业证书号:S0640524090001),中航证券研究所新材料行业分析师

159-6177-8024

wangyjsh@avicsec.com

证券研究报告名称:铂力特(688333)2025Q3点评:行业拐点已现

对外发布时间:2025年11月7日