三生国健:割了就能痛快?

研发进度慢的老问题依然没解决

作者:西北哽

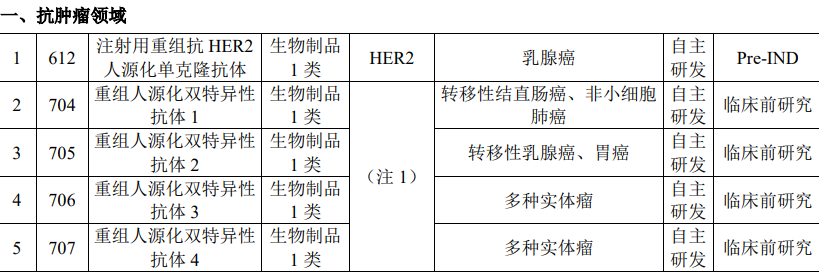

2月19日,三生国健披露:将编号为708和612的两个在研项目打包转让给了关联方,港股三生制药旗下的沈阳三生。

在此之前,三生国健分别在2023年4月、2024年6月分两次,将编号为602、609、705、706、304R等IPO时帮着拉估值的多个肿瘤相关管线转给了在兄弟单位。

2021年底,三生国健董事长娄竞公开说过:经过大量调研和充分论证,公司决定聚焦,把有限的资源投入到自身优势最强的自免领域。

自那以后,三生国健就一直在清理肿瘤相关管线,分三次共转让了14个品种。今年这次转让完成之后,三生国健2020年招股时候披露的肿瘤药物管线

▌基本已全部脱手。

外界只道是三生国健没有精力两线作战。其实仔细分析这些肿瘤管线,能发现三生国健当年的研发策略其实都是坑。

1

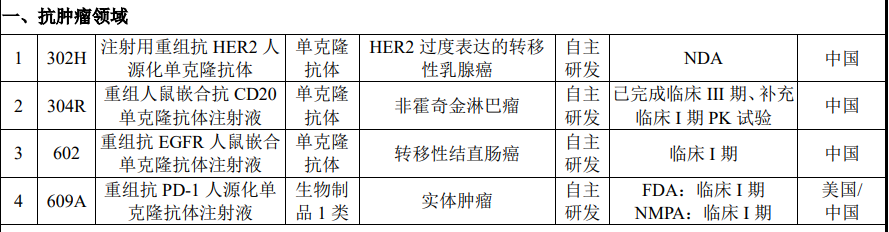

以这次被转让的612为例,这是三生国健全新作用机制的HER2单抗,据称特异性结合区域与HER2经典药物曲妥珠单抗、帕妥珠单抗都不一样,能发挥不一样的功效,尤其是在联用中。

三生国健IPO是在2020年,当时612的状态是pre-IND。在那个临床前就能给出天价估值的年代,“全新机制HER2”这几个金光闪闪的大字,怎么也能值个几亿。

但其实,2019年大名鼎鼎的DS-8201已经在美国获批,即将挑战恩美曲妥珠单抗的地位。HER2靶点的竞争早在三生国健612还没冒头的时候,就已经进入ADC时代。你纵然有再新的机制,其实已经被淘汰。

其他几个肿瘤管线也是类似情况。

编号304R的CD20,三生国健头前顶着的是罗氏最成功的药品之一利妥昔单抗。20多年来,除了罗氏自己开发的ADC维泊妥珠单抗,全球基本没人挑战利妥昔单抗的地位。国内的复宏汉霖、信达生物等都选择了开发生物类似药的思路,唯独三生国健头铁。

编号609A的PD-1更不用说了。国内四大家上市之后,除了康方生物凭借双抗优势独树一帜之外,目前其他的PD-1/PD-L1基本都是市场炮灰。也难怪三生国健早早抛弃了PD-1。

编号602的西妥昔单抗类似药倒是相对实在一些,只是市场实在太卷,根本没有出师的机会,更别提能不能报捷凯旋了。

(三生国健曾经的肿瘤管线)

所以说,并不是三生国健一定要聚焦自免,实在是当时选的几个肿瘤管线

▌“烂泥扶不上墙”

谁都不能预测未来。三生国健当家品种TNF-α“益赛普”,走的就是贴边阿达木单抗的路线,十多年来一直稳稳当当给公司输出利润。按着路径依赖的思路,三生国健开发这些肿瘤管线也未尝不可。

最关键的问题是:三生国健研发速度实在太慢。HER2、CD20、PD-1、EGFR……几个品种从相对领先到落后直到完全没有开发价值,如今不割肉也必须割肉了。

好在三生制药家大业大,靠着促红素独步中国医药界,吃下这几条肿瘤管线绰绰有余,相当于给子公司输血了。

2

三生国健看似步步退守,其实并非毫无倚靠。公司吃了十多年的益赛普眼看进入产品生命末期,几款自免大单品已经在孕育之中。

聚焦自免药物的思路并没错。2024年全球销售额100亿美元以上的9个药品里,4个是自免药物。其中最王牌的赛诺菲度普利尤单抗,2024年卖出141亿美元,仅次于K药、预防血栓的阿哌沙班,以及火遍全网的司美格鲁肽。

三生国健也有对标度普利尤的管线,编号611的IL-4Rα。最早披露是2020年9月,获准进入临床。按照公司披露的计划,成人中重度特应性皮炎适应症III期临床应当在去年底前完成了所有受试者入组,慢阻肺尚在II期。

按照国家药监局在2023年时候提出的要求,特应性皮炎目前要观察满52周。以目前的研发进度,三生国健的品种想上市,至少要到2026年了。

可比较的是康诺亚。2019年7月康诺亚的CM310进入临床,期间在2023年被“52周”新规拦了一步,结果人家照样在2024年9月拿到了批文。一对照就看出问题来了:

▌三生国健研发速度太慢

不过,三生国健其他三款进入III的重点自免药物,倒是一个比一个霸气。

对标诺华IL-17A司库奇尤单抗的608,首发适应症是银屑病。这个品种国产的智翔金泰和恒瑞医药已经有相关品种上市,三生国健或许没有太大优势。

编号610的IL-5单抗就厉害了,这个品种对标GSK的美泊利单抗,是一款针对嗜酸粒细胞哮喘的药物。

关键是,GSK正在全球范围内申请慢阻肺适应症,中国国家药监局2月21日刚刚受理了美泊利单抗的慢阻肺上市申请。目前全球获批治疗慢阻肺的生物制剂只有度普利尤单抗一款,美泊利单抗很可能成为第二个。

三生国健如果能快速推进IL-5开发慢阻肺适应症,会是个很不错的潜力品种。只是在嗜酸粒细胞哮喘治疗上,阿斯利康的IL-5本瑞利珠单抗去年8月已经在中国上市,三生国健的IL-5起步就会面临两大外企品种的夹击。

另一款编号为613的IL-1β,对标的是诺华的卡那单抗,国内还没有同靶点药物上市。三生国健有望挑战首发,也是有看点的品种。

如今最核心的问题,就是三生国健如何把自己的自免管线布局优势快速转化为市场优势。

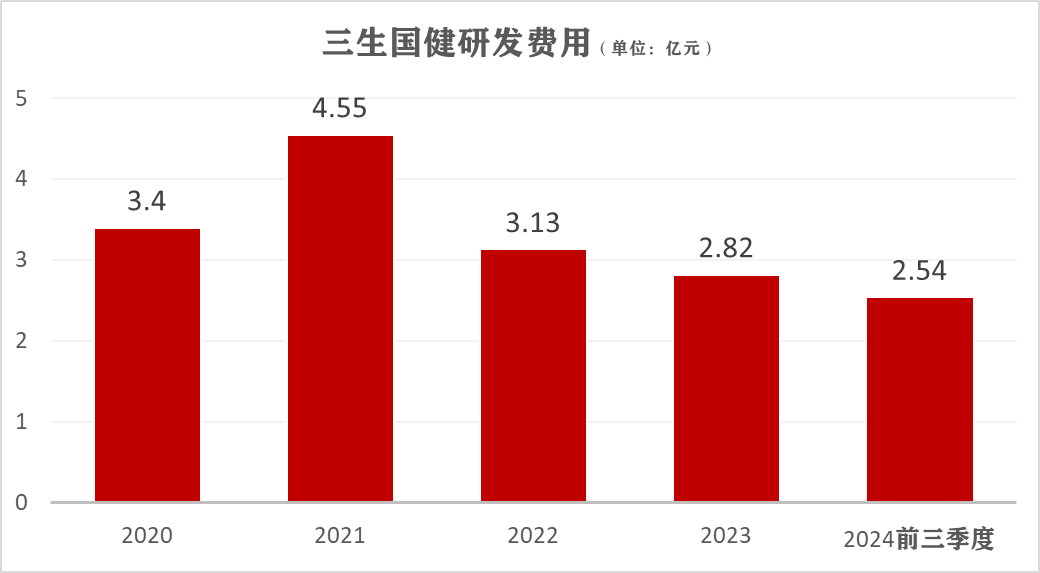

益赛普曾给三生国健带来无数荣耀,却也拖住了本该快速奔跑的脚步。过去4年,三生国健的研发投入几乎一直在下降,表面看是逐步砍掉肿瘤管线的原因,其实也暴露出公司研发进度缓慢的深层次问题。

中国医药市场如逆水行舟,不进则退,百济神州、信达生物等基本上岸的都还在努力。如果没有超级单品做压舱石,没有一家biotech能承受研发投入连续萎缩的后果。

如今,三生国健基本没了肿瘤管线的牵绊。几款自免药物能不能获得市场表现,就要看公司的决策能不能执行到位了。

//////////

(转自:拇指药略)