普源精电 | 2024年业绩快报点评:Q4营收同比+22%,解决方案贡献明显

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

1营收增速稳健,高端新品&解决方案兑现业绩

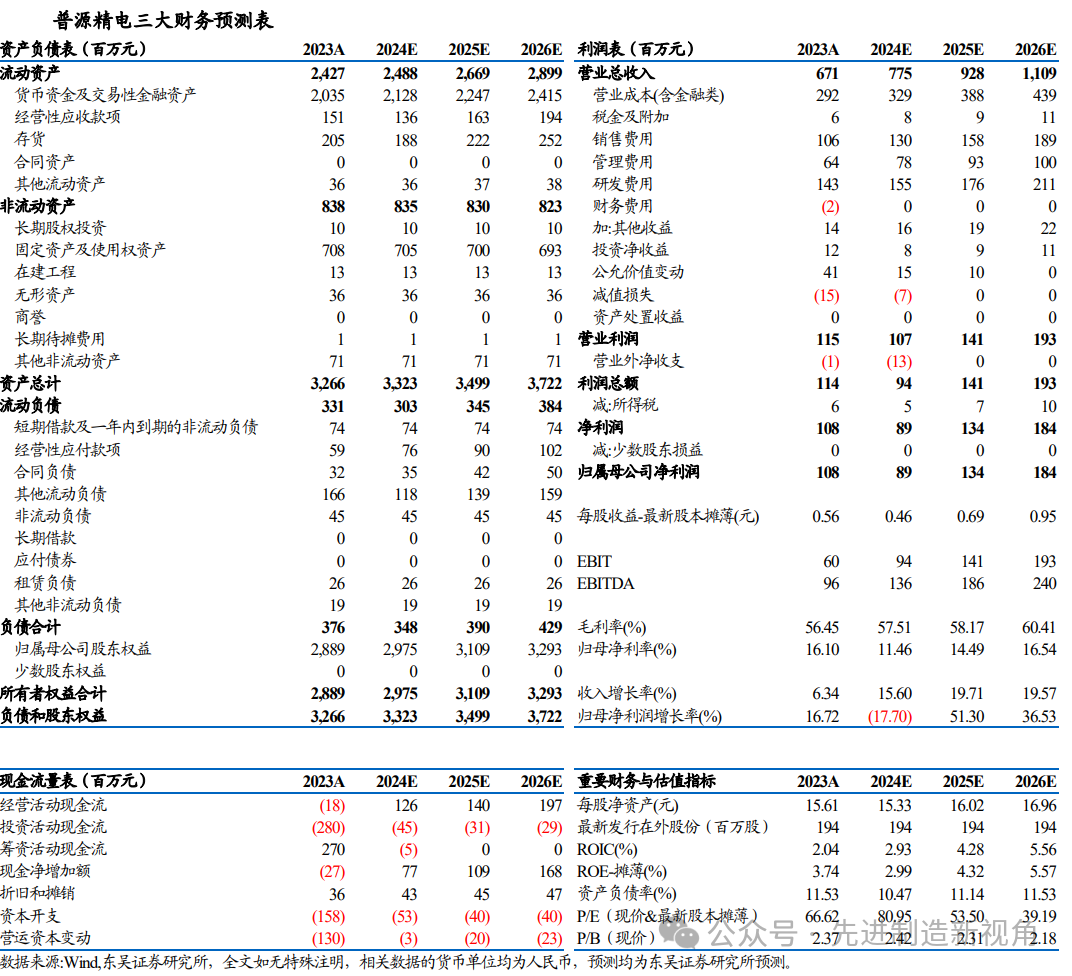

2024年公司实现营业收入7.8亿元,同比增长16%,归母净利润0.89亿元,同比下降18%,扣非归母净利润0.53亿元,同比下降11%。单Q4公司实现营业收入2.4亿元,同比增长22%,环比增长6%,归母净利润0.29亿元,同比下降28%,扣非归母净利润0.31亿元,同比增长3%。公司营收增速稳健,Q3起迎向上拐点,主要受益于:(1)高端产品继续放量:2024年公司高端数字示波器(带宽≥2GHz)占示波器板块收入比重达33%(上半年约23%),其中DS80000(6-13GHz)销售63台。(2)并购耐数电子:2024年公司解决方案销售收入约1.2亿元,我们预计耐数电子贡献约7000万元,对业绩拉动明显。展望2025年,我们看好公司营收持续增长:(1)示波器等仪器类产品有望受益于国产化趋势下的政府采购支持、设备更新政策,且公司仍在持续推出高端新品;(2)并购耐数电子后,公司模块化仪器水平快速提升,2024年12月推出了首款模块化仪器――SUA8000系列数字收发仪,订单饱满,从产品向整体解决方案转型持续;(3)海外产能、渠道建设推进,份额提升助力增长。

2024年公司利润增速弱于营收,主要系(1)公司仍处业务拓展期,西安、上海研发中心和马来西亚生产基地投入增长,2024年期间费用同比增长6%,(2)2024Q4北京普源转出进项税金、补缴税费及滞纳金,影响2024年归母净利润约0.14亿元。未来随高毛利率的解决方案、高端产品占收入比重提升,规模效应摊薄费用,利润率有望持续提升。

3股权激励绑定核心员工,彰显长期成长信心

2024 年上半年公司发布限制性股票激励计划,拟授予 76 名核心骨干员工等共计 180 万股,占股本总额 0.97%。激励计划分第一类与第二类,第一类限制性股票数量 70 万股第二类限制性股票 100 万股,股票均来源于定增或回购。激励计划分年度对公司业绩指标进行考核,考核期间为 2024/2025 年,触发值均为营收同比增长 15%,或净利润同比增长 10%;目标值均为收入同比增长 20%,或净利润同比增长 20%。股权激励计划绑定公司核心骨干员工,彰显成长信心。

盈利预测与投资评级

公司2024年业绩受费用计提和税费影响,我们调整公司2024-2026年盈利预测分别为0.9(原值1.1)/1.3(维持)/1.8(维持)亿元,当前市值对应PE分别为81/54/39倍,维持“增持”评级。

风险提示

新品推广不及预期、宏观经济波动、市场竞争加剧

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名