普源精电|2024年报点评:业绩基本符合预期,Q3起营收拐点明显

(来源:先进制造新视角)

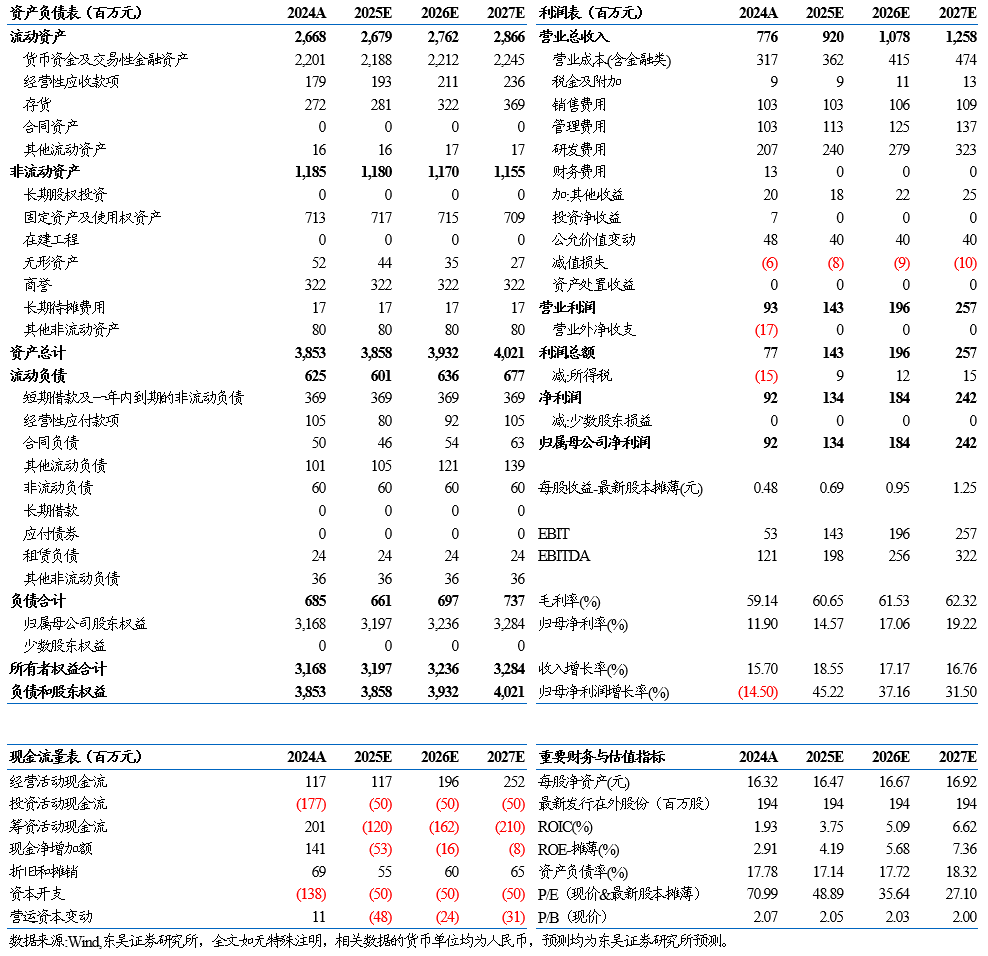

公司披露2024年报,业绩略高于快报值,基本符合预期:2024年公司实现营业收入7.8亿元,同比增长16%,归母净利润0.92亿元,同比下降15%,扣非归母净利润0.58亿元,同比下降3%;单Q4公司实现营业收入2.4亿元,同比增长22%,归母净利润0.32亿元,同比下降19%,扣非归母净利润0.36亿元,同比增长22%,Q4营收增速环比继续向上。公司营收增长,主要受益于(1)高端产品、新品放量:2024年公司高端数字示波器(带宽≥2GHz)销售收入同比提升15%,占示波器板块收入比重达33%(同比+2.6pct),其中DS80000(6GHz~13GHz)累计销售63台。(2)并购耐数电子,解决方案拉动作用明显:2024年公司解决方案销售收入约1.3亿元,同比提升126%。展望2025年,电子测量仪器行业有望受益于设备更新和国产替代,公司(1)2024年发布的MHO系列高分辨率示波器、DG5000Pro系列波形发生器、SUA系列多通道收发仪等新品待兑现,且2025年仍有新品待发布;(2)DS80000系列高端产品继续放量,(3)海外品牌认可度持续提升,马来西亚产能释放,业绩增长可持续。

2毛利率提升明显,净利率阶段性受研发、渠道拓展影响

2024年公司主营业务毛利率59.77%,同比提升3.5pct,其中解决方案毛利率75.0%,同比提升8.9pct,结构优化带动毛利率持续增长。2024年公司销售净利率11.9%,同比下降4.2pct,阶段性受研发、管理费用增长等影响:(1)2024年公司期间费用率54.8%,同比增长8.5pct,其中销售/管理/研发/财务费用率分别为13.2%/13.2%/26.6%/1.7%,同比分别变动-2.5/+3.7/+5.3/+2.0pct,西安、上海研发中心和马来西亚生产基地投入增加,管理、研发费用增长。(2)Q4北京普源转出进项税金、补缴税费及滞纳金,影响2024年归母净利润约0.14亿元。未来随高毛利率的解决方案、高端产品占收入比重提升,规模效应摊薄费用,公司净利率修复空间大。

3股权激励绑定核心员工,彰显长期成长信心

2024年上半年公司发布限制性股票激励计划,拟授予76名核心骨干员工等共计180万股,占股本总额0.97%。激励计划分第一类与第二类,第一类限制性股票数量70.4万股第二类限制性股票数量109.2万股,股票均来源于定增或回购。激励计划分年度对公司业绩指标进行考核,考核期间为2024/2025年,触发值均为营收同比增长15%,或净利润同比增长10%;目标值均为营收同比增长30%,或净利润同比增长20%。股权激励计划绑定公司核心骨干员工,彰显成长信心。

盈利预测与风险评级

我们基本维持公司2025-2026年归母净利润预测1.3/1.8亿元,新增2027年归母净利润预测2.4亿元,当前市值对应PE 49/36/27X,维持“增持”评级。

风险提示

宏观经济波动、地缘政治冲突、新品推出不及预期等

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名