国产三维系统领军企业,微电生理:技术+市场双突破,但一直未盈利

原标题:国家级小巨人,国产三维系统领军企业,微电生理:技术+市场双突破,但一直未盈利

价格拾阶而上,销量依旧保持增长。

作者|罗兰

编辑 |小白

资本市场常见各种系,比如互联网科技圈的腾讯系、阿里系、京东系。

医药圈近几年也出现各种系,比如以药明康德(603259.SH、02359.HK)、药明巨诺(02126.HK)、药明生物(02269.HK)等公司为主的药明系。

再比如医疗器械行业的微创系。近日微创医疗(00853.HK)又准备分拆旗下的子公司微创心律在香港上市。

如果微创心律也成功上市,那么微创系就有高达7家上市公司。

风云君之前曾覆盖过微创系中的三家公司,他们是微创医疗(00853.HK)、微创机器人(02252.HK)以及心脉医疗(688016.SH)。

(来源:市值风云APP)

公司无实控人,但仍属微创系

这一次风云君关注到的是另一家微创系公司――微电生理(688351.SH)。

截至2022年末,微电生理的前两大股东分别是嘉兴华杰和微创投资,两大股东及其各自的一致行动人分别持股37.53%和35.93%。

嘉兴华杰的背后是华兴资本(01911.HK),微创投资则是微创医疗的全资子公司。

公司有8个董事会席位,华兴资本和微创医疗分别控制2个席位。

显然,微电生理不存在持股超过50%的单一股东,也不存在享有足以对股东大会产生决定性影响的表决权的单一股东,任何单一股东都无法控制半数以上的董事会席位。

然而即便如此,微创医疗依然在公司内部享有较大话语权,能够对公司经营产生重大影响。微创医疗如果和华兴资本联手,就可以共同控制公司。

从这个角度讲,微电生理虽然不是微创医疗的子公司,那至少也是后者的联营企业。

此外,公司很多员工,特别是高管和核心技术人员,都曾在微创医疗的体系内工作过。微创医疗的部分员工,甚至可以通过公司的员工持股平台持有一定数量的公司股份。

(来源:微电生理公告)

综上所述,公司目前是不存在控股股东和实控人的,但依然可以被看作微创系成员。

国产三维系统的领军者

微电生理是一家介入性医疗器械企业,其核心产品是心脏电生理介入设备及耗材。

快速性心律失常的治疗方式一般包括药物治疗和非药物治疗。药物治疗只能在一定程度内控制心律,且患者需要长期用药并伴有副作用。

1987年,医学界开始采用一种介入治疗方法即心脏电生理手术,去治疗快速性心律失常。这种手术因其创伤小和安全有效,得以迅速推广。

心脏电生理手术的基本流程是:先用导管定位找到心脏异常电活动的确切部位,然后使用射频或冷冻消融仪输出能量,使心律恢复正常。

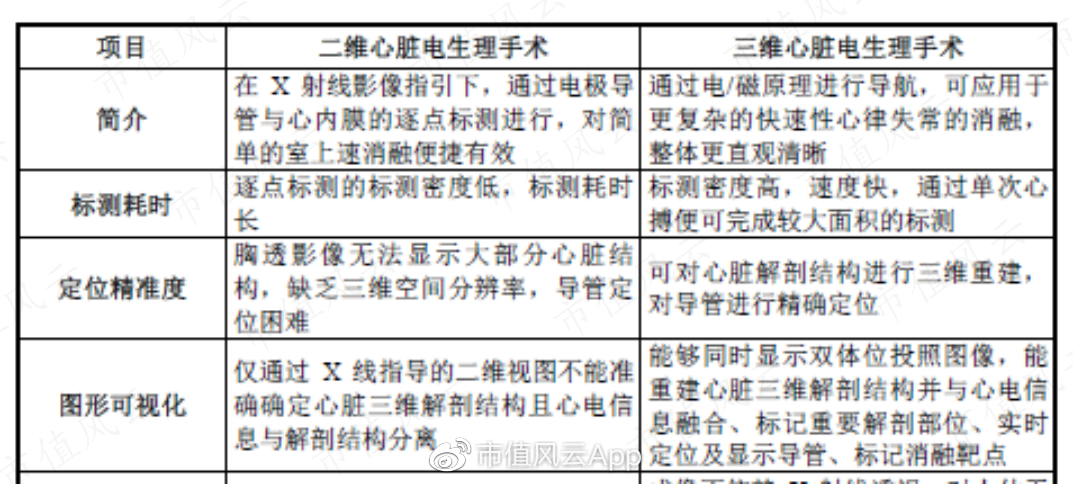

心脏电生理手术可以分为二维和三维手术。三维手术是在二维手术的基础上进行全面升级,是利用磁场或电场定位来构建出心腔三维电解剖结构。

在手术效果上,三维手术要明显优于二维手术。

(来源:微电生理公告)

随着技术进步,三维手术已成为心脏电生理手术的主流术式。2020年,中国大约有16.4万例三维手术,占全部心脏电生理手术的81.2%。

既然是做手术,就需要有对应的器械。器械又分为设备和耗材两类。

三维心脏电生理设备主要包括三维标测系统、射频消融仪等。至于耗材,则主要是一些导管类产品。

心脏电生理器械中最有技术含量,附加值最高的部分就是三维标测系统。该系统集软件、芯片以及算法于一体。

目前最先进的三维标测系统是强生(JNJ.N)的CARTO 3系统和雅培(ABT.N)的EnSite PRECISION系统。国产厂商在算法精度、定位精度等方面与前者存在一定的差距。

微电生理自主研发的第一代Columbus三维标测系统于2016年在国内上市,这是首个获批上市的国产三维标测系统。

2020年公司再次创造国产系统新的纪录,这一年第三代Columbus获批上市,这是首款采用“磁场+电场”双定位的国产系统。

第三代Columbus的平均定位精度误差小于1mm,与CARTO 3、EnSite PRECISION等国外一线竞品同属一个误差范围内。Columbus三维标测系统的外观如下图所示。

(来源:微电生理官网)

在技术升级方面,公司没有放慢脚步。第四代Columbus已于2022年12月提交国内产品注册申请。

也是在2022年,公司成功入选国家级专精特新“小巨人”企业。

(来源:微电生理公告)

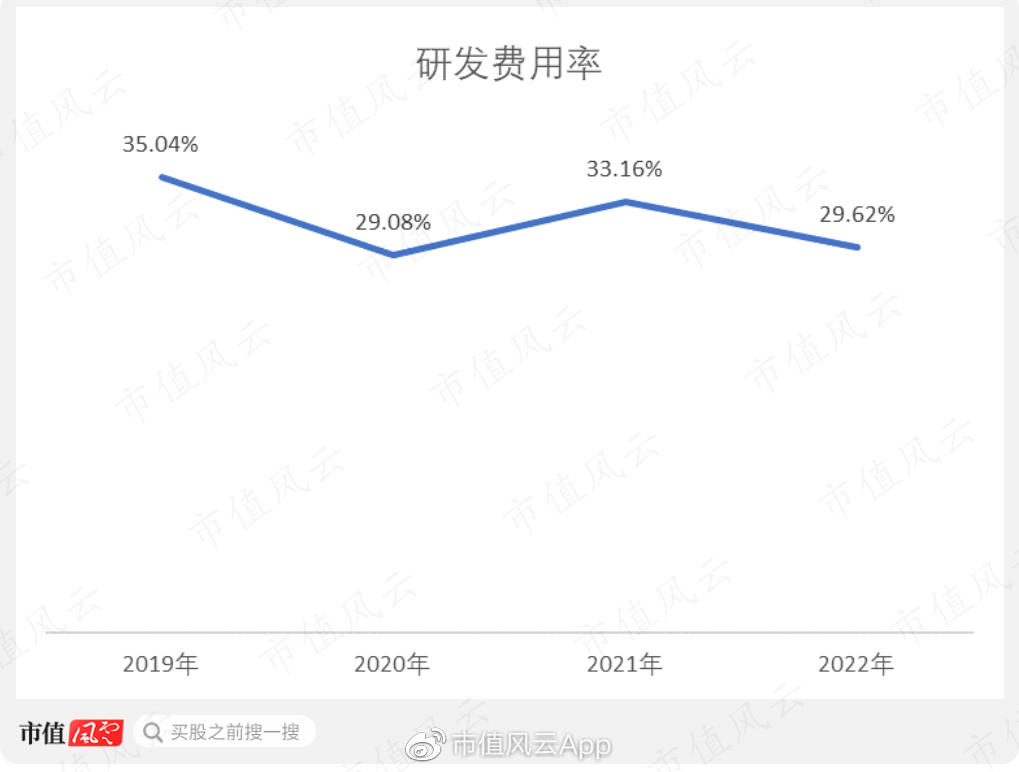

2019-2022年,公司的研发费用率保持在30%左右。截至2022年末,公司已取得境内外专利182项,其中发明专利有99项。

(制图:市值风云APP)

需要说明的是,除了公司,另一家国产厂商惠泰医疗(688617.SH)也于2021年推出了HT Viewer三维标测系统。HT Viewer也是基于磁电双定位,平均定位精度误差也是小于1mm。

公司与惠泰医疗的三维系统基本代表了目前国产三维系统的最高技术水平,不过两者在经营层面有明显的不同。

公司的特点是高度聚焦,只做心脏电生理器械,赛道非常细。公司在心脏电生理领域的产品布局较为全面,三维系统的研发进度也是国产厂商中最快的。

而惠泰医疗的业务范围就很广泛了,除了心脏电生理器械,它的业务还包括冠脉通路、外周介入等血管介入器械。

2022年,惠泰医疗的电生理器械收入为2.93亿元,占其总营收的比例仅为24%。也就是说,电生理器械并不是惠泰医疗最主要的收入来源。

(来源:惠泰医疗公告)

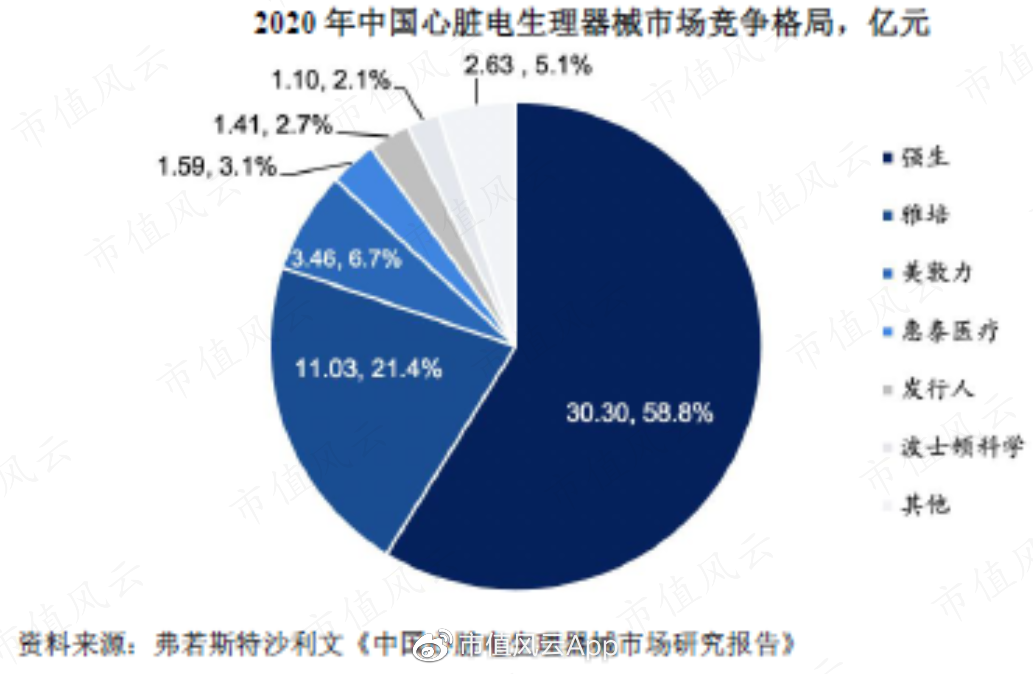

长期以来,国内心脏电生理器械市场都由强生、雅培等国际巨头所垄断。

2020年,国内心脏电生理器械的销售额达到30.3亿元。其中:

两者合计垄断了国内市场的8成以上。

惠泰医疗、公司的市场份额分别为3.1%、2.7%,分别位列国产厂商中的第一、第二名。

(来源:微电生理公告)

国产厂商的市场地位与国际巨头之间的差距还是很大的,即便是像惠泰医疗、微电生理这种国产头部企业,其市场份额也很低。

技术升级与打破国外品牌的垄断,显然是分析国产厂商的一个基本逻辑。

强生和雅培的研报,可以在市值风云App里搜索。

(来源:市值风云APP)

啥?怎么市值风云App里海外市场都覆盖这么全乎?!

谁叫风云君早年就相信“太阳底下没有新鲜事儿”,全球各行业的领先公司,别管是欧美还是港台,来市值风云App搜一搜,错不了。

而惠泰医疗的基本面可以参考下面这篇研报。

(来源:市值风云APP)

导管与设备,双双量价齐升

以产品划分,公司收入主要来自两类产品:设备类产品和导管类产品。

导管的技术含量显然不如设备。

然而正如前文所说,国产厂商正处于技术爬升期,在设备、尤其是三维系统领域还无法与国际巨头正面抗衡,国产厂商要么没有对应的设备,要么就是设备还没有注册上市或者尚未打开市场。

这就导致很多国产厂商的收入主要来自门槛较低,容易实现技术突破的产品,也就是导管。

公司也是如此。

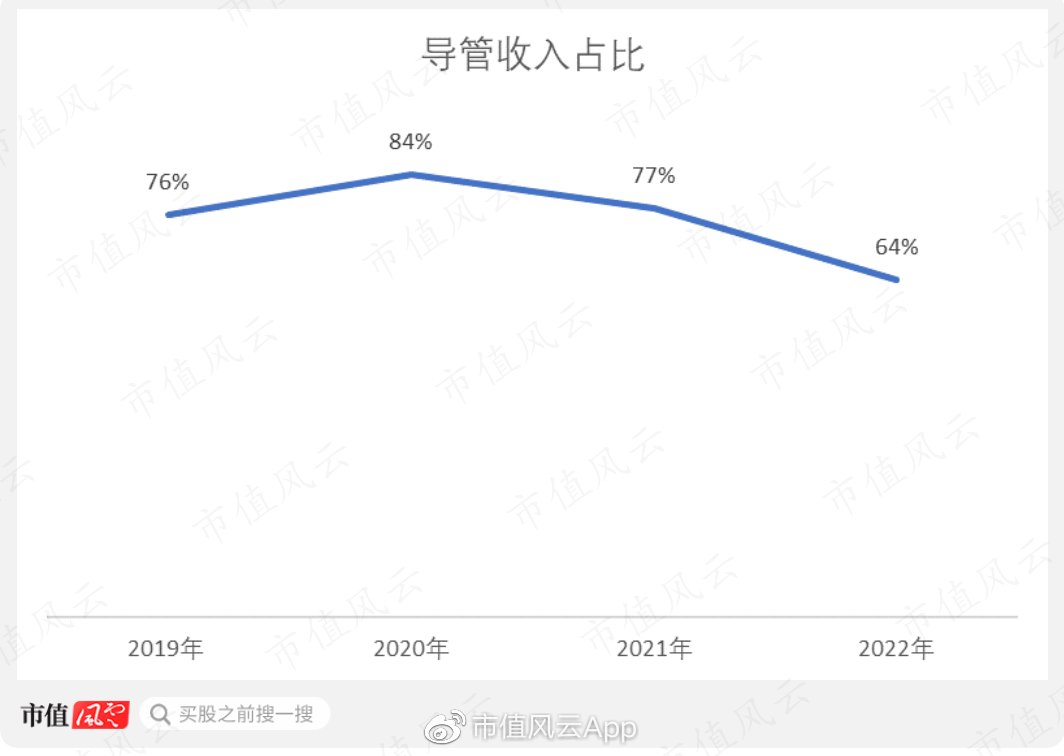

2019-2022年,导管始终贡献了公司60%以上的营业收入,比例最高甚至可以超过80%。

(制图:市值风云APP)

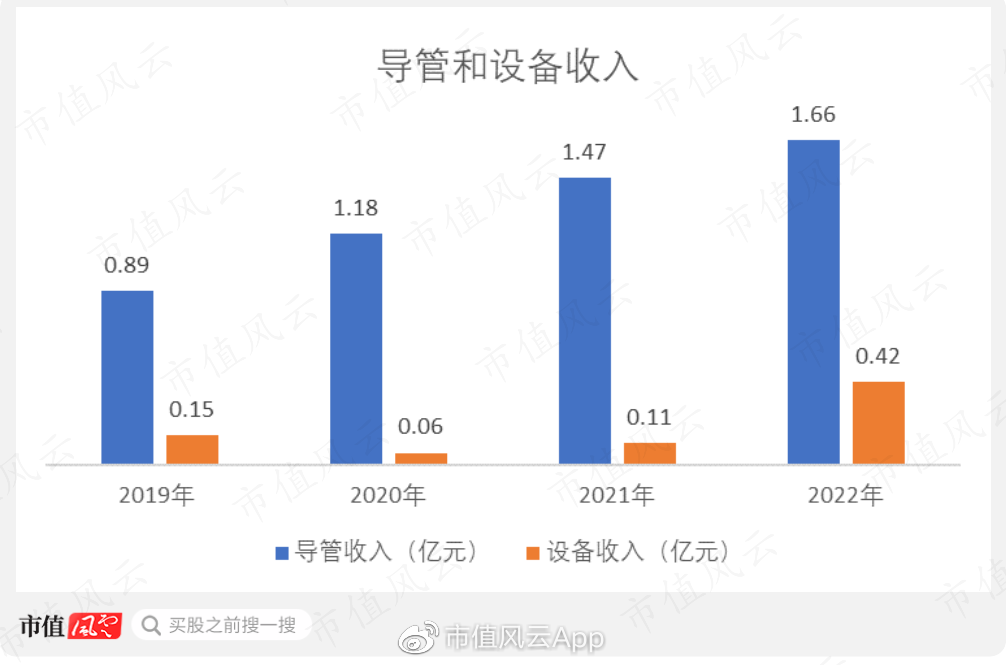

具体看,导管收入从2019年的0.89亿元持续增长至2022年的1.66亿元,累计增幅达到87%。设备方面,2019-2021年,设备收入每年只有1000万左右,规模比较小。

2022年设备收入达到4200万,较之前有了明显的增长。

(制图:市值风云APP)

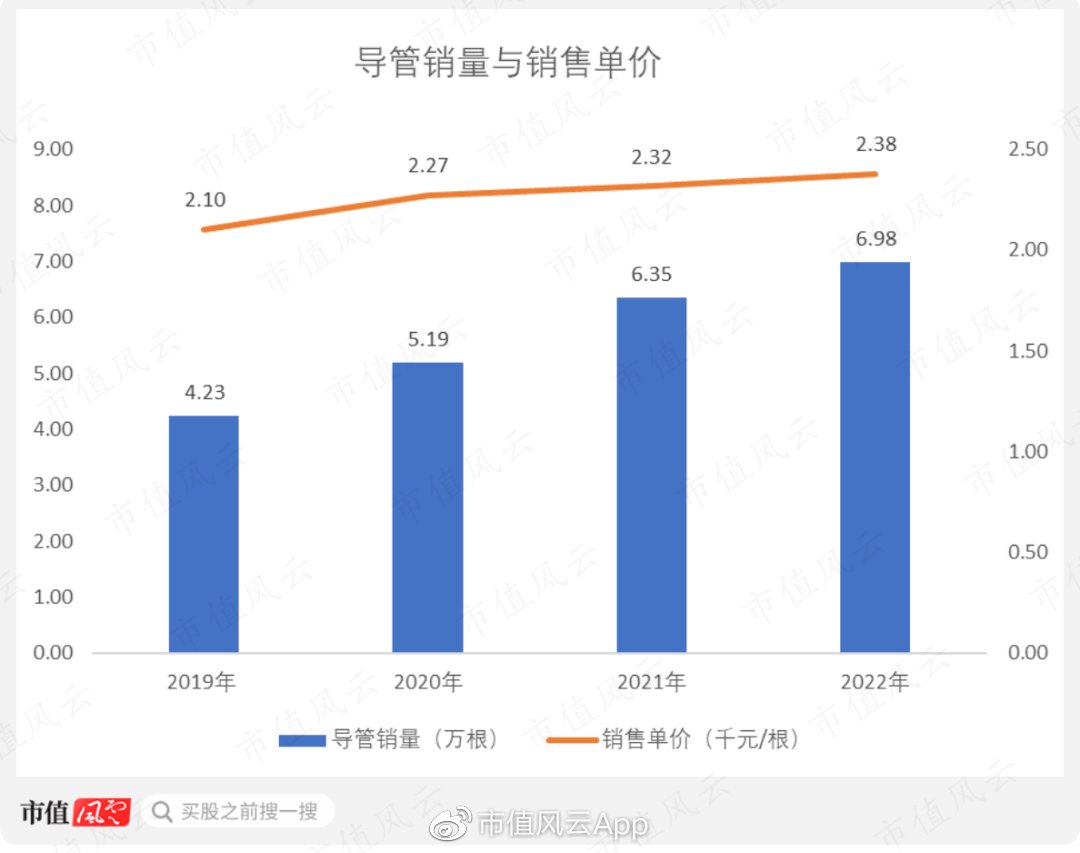

导管销量从2019年的4.23万根增长至2022年的6.98万根,同期销售单价则从2100元/根一路增长至2380元/根。由此可知,导管的销售特点是量价齐升。

(制图:市值风云APP)

设备的销售也是一个量价齐升的趋势,只不过时间节点不是从2019年而是从2020年开始。

设备销量从2020年的131台增长至2022年的204台,同期销售单价从4.58万元/台迅速增长至20.59万元/台。

(制图:市值风云APP)

导管与设备的价格尽管都在增长,但后者的增长更为明显,幅度更大。2022年平均一台设备可以卖到20万元以上,是2020年价格的4.5倍。

在价格涨幅如此之大的情况下,销量还可以保持增长,说明公司在设备领域取得了良好的进步:不仅在技术层面,也在市场层面。

吾股排名3000开外,集采机遇大于风险

像微电生理这样一家国产头部企业,吾股评级系统会给出什么样的评价呢?

然而,并不高,吾股排名3289名。

(来源:市值风云APP)

核心原因就是公司从未实现盈利。

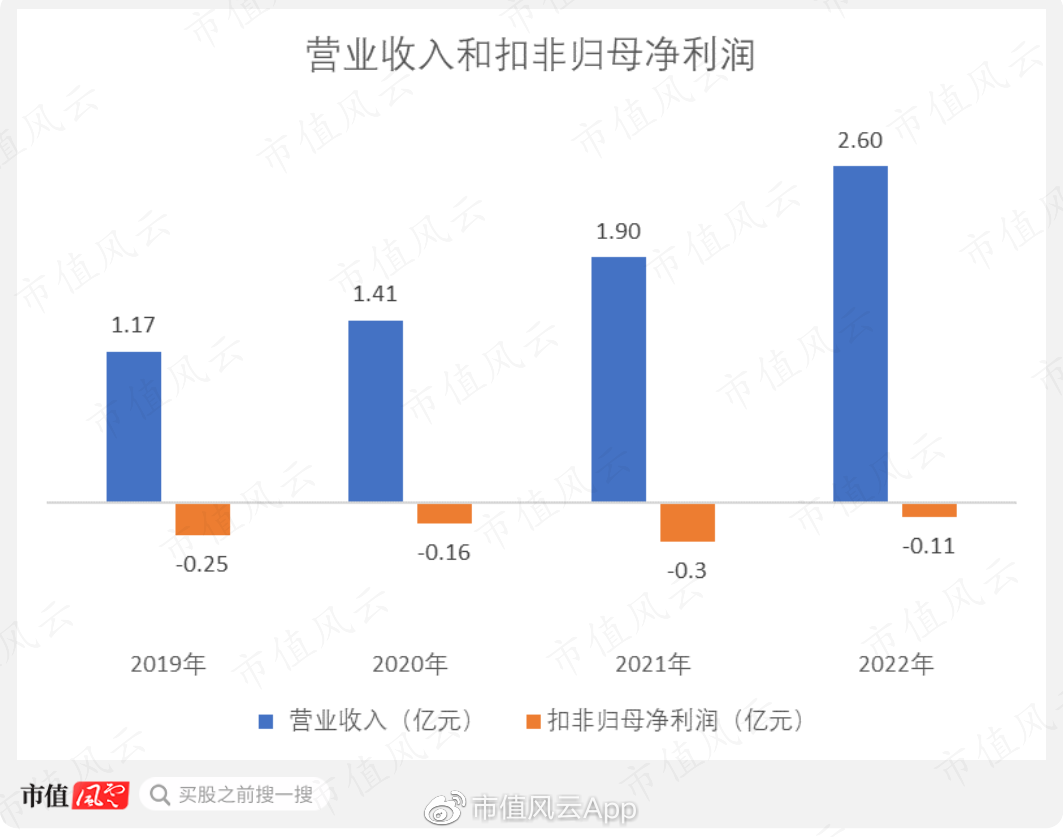

2019-2022年,营业收入以年均30%的增速从1.17亿元一路增长至2.6亿元。但扣非归母净利润一直为负值。

(制图:市值风云APP)

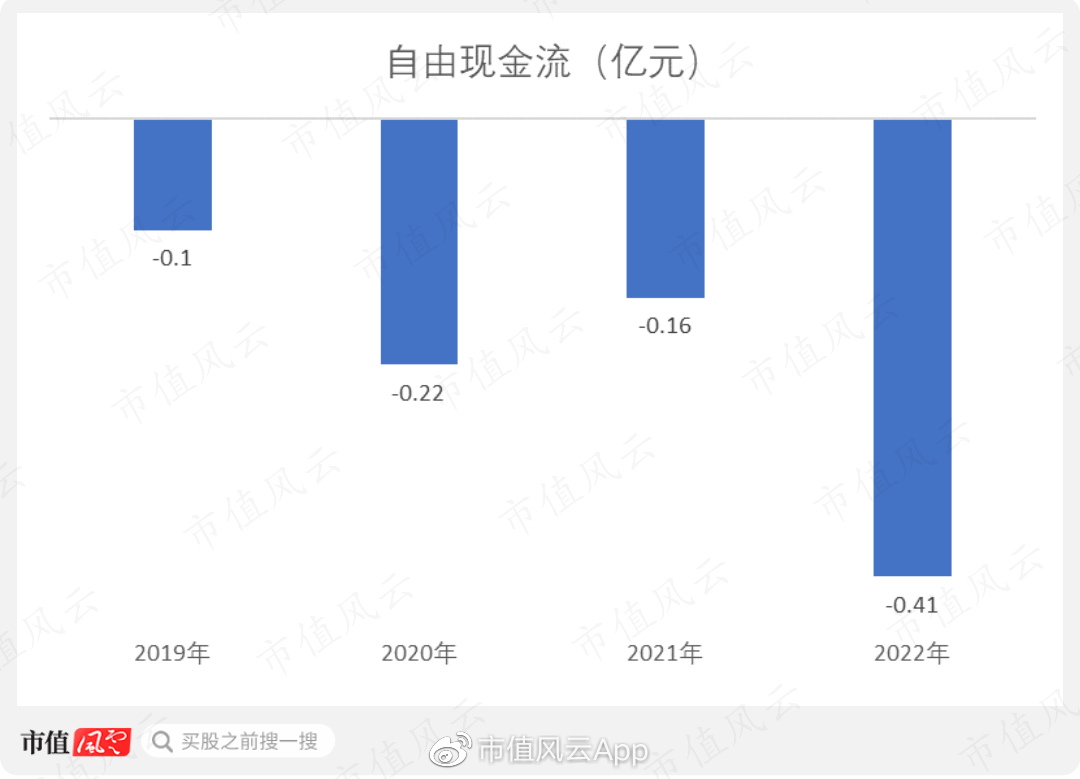

同期的自由现金流也在持续流出。

(制图:市值风云APP)

根据公司最新的一季报,2023年一季度公司依然没有扭亏为盈(注:公司业绩不存在明显的季节性波动)。

(来源:微电生理公告)

公司在国产三维系统领域取得了技术与市场双重突破,导管和设备均走出漂亮的量价齐升的趋势,但公司尚未盈利也是事实。

技术与产品有了,不代表就有市场;市场有了,不代表产品就可以赚钱。产业升级与打破国际巨头的垄断得有一个过程。国产厂商需要持续搞研发,不断打磨产品。

2022年,国内27个省区共同成立了心脏电生理器械的集采联盟,采购周期为2年,与之前刷遍新闻头条的暴力降价不同,降幅要求比较温和,“保障了国产电生理企业的创新积极性及发展动力”。

这也为公司迅速打开市场提供了便利,参与投标的产品全部中标。中标的企业不仅有国产厂商,还有强生、雅培等国际巨头。

(来源:微电生理公告)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究