5年内净利率下滑超17个百分点,华熙生物面临发展瓶颈

在华熙生物业绩增速放缓的情况下,爱美客、珀莱雅、贝泰妮等竞争对手却保持着较高速的增长。值得一提的是,华熙生物布局了8年左右的肉毒素生意近日却宣布失败,失去了新的业务增长点,未来华熙生物该如何破局?

文 | 何乐

来源 | 经理人融媒体中心

依靠玻尿酸起家的华熙生物(688363.SH),如今也面临着业绩增长的瓶颈。2023年上半年,华熙生物交出了上市以来最差的年报。不仅是核心业务——功能性护肤产品收入下滑,公司还面临着线上销售渠道红利趋缓、流量成本上涨的风险。

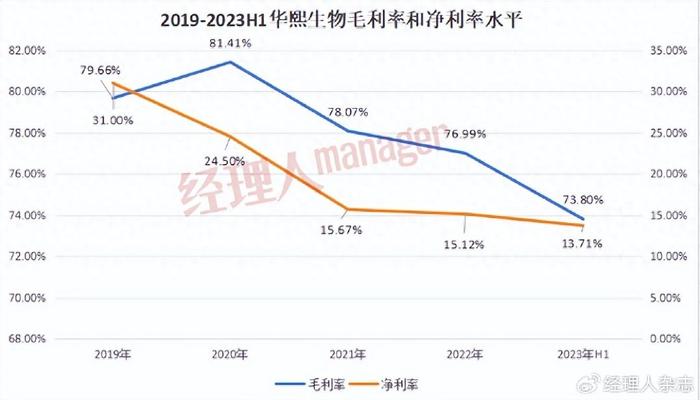

2019年至2023年H1,短短几年时间里,华熙生物的销售费用水涨船高,累计支出85.25亿元,同期内的销售费用率一度涨超60%,高企的销售也进一步削弱了公司的利润。5年时间内,华熙生物的净利率也从2019年的31.00%下滑至2023年H1的13.71%,降幅为17.29%。

然而,在华熙生物业绩增速放缓的情况下,爱美客、珀莱雅、贝泰妮等竞争对手却保持着较高速的增长。值得一提的是,华熙生物布局了8年左右的肉毒素生意近日却宣布失败,失去了新的业务增长点,未来华熙生物该如何破局?

增收不增利,核心业务收入下滑

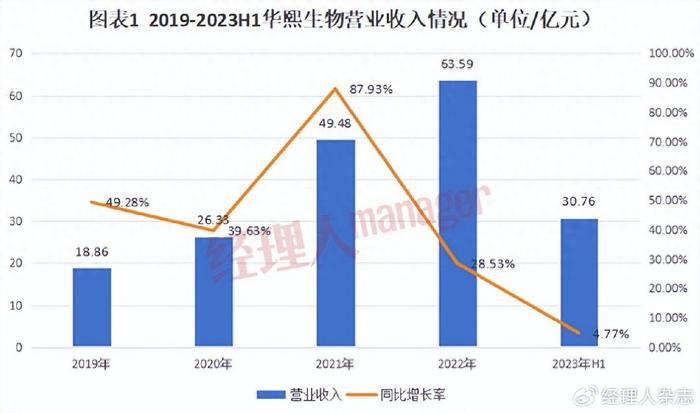

财报显示,2023年上半年,华熙生物实现营业收入30.76亿元,同比增加4.77%,归母净利润4.25亿元,同比下滑10.27%。这是华熙生物自2019年上市以来,首次出现净利润同比负增长。

从往期的经营业绩来看(如图表1、图表2所示),2019年-2022年,华熙生物的营业收入和归母净利润均保持着两位数的增长,而2023年上半年营业收入增速同比陡然下降,归母净利润出现负增长。而公司业务收入增速放缓,有较大部分原因是公司核心业务功能性护肤品的销售出现了疲软。

华熙生物的业务收入来源可分为功能性护肤品、原料业务和医疗终端三大类,报告期内三者的业务收入分别为19.66亿元、5.67亿元、4.89亿元,占总业务收入比例分别为63.92%、18.45%、15.90%。可见公司的主要业务收入来源于功能性护肤品。

值得注意的是,原料业务和医疗终端两大业务,上半年实现业务分别同比增长23.20%、63.11%。而公司的核心业务功能性护肤品业务收入却同比下降7.56%,毛利率也较去年同期下降4.25个百分点,不过毛利率仍处于高位,为74.49%。

华熙生物功能性护肤品旗下有四大品牌,分别为润百颜、夸迪、米蓓尔、BM肌活。但报告期内,四大品牌的业务收入和去年同期相比都出现了不同程度的下滑,其中,最受市场欢迎的润百颜业务收入同比下降2.04%至6.32亿元,其次是夸迪,业务收入从去年同期的6.04亿元下降10.10%至5.43亿元。而米蓓尔和BM肌活的业务收入下降幅度更大,分别为16.81%、29.62%。

针对业务收入的下降,华熙生物解释称,流量红利趋缓、流量成本趋高,叠加内部组织结构和运营管理需要进一步升级的背景,公司主动进行战略调整降低发展的速度,造成了销售收入增速的下降。

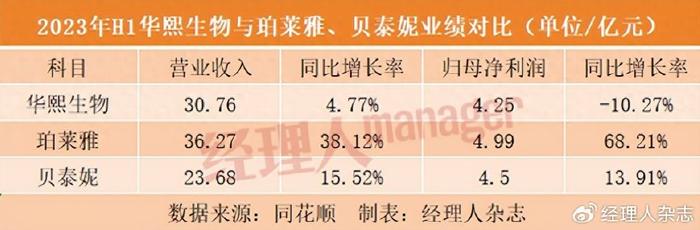

虽然华熙生物表示公司的核心业务收入下降和消费疲软有关,但是对比同行珀莱雅、贝泰妮的销售情况,2023年上半年,珀莱雅实现营业收入36.27亿元,归母净利润4.99亿元,分别同比增长38.12%、68.21%;贝泰妮实现营业收入23.68亿元、归母净利润4.50亿元,分别同比增长15.52%、13.91%。二者在业绩增速上,均表现良好。

从主营业务来看,华熙生物主要发力功能性护肤品和医疗终端行业,贝泰妮则以“薇诺娜”主品牌布局功能性护肤品、医疗器械;而珀莱雅的主要产品则涵盖护肤品、彩妆、清洁洗护、香薰等多个领域。三者的主营业务大同小异,那为何珀莱雅和贝泰妮的产品能够保持良好的销售业绩,而华熙生物却表示“流量红利趋缓”,进而造成公司核心业务收入下滑呢?

由于华熙生物功能性护肤品的主要销售收入来自于线上零售,事实上,贝泰妮、珀莱雅等美妆巨头的销售模式也都十分依赖线上渠道。在电商平台竞争愈加激烈的背景下,过度依赖线上销售渠道的华熙生物又该如何突围?

另外,华熙生物还与爱美客和昊海生科被称为A股中的“医美三剑客”,对比二者的业绩,爱美客和昊海生科2023年上半年的业绩同样可圈可点。其中爱美客实现营业收入14.59亿元,同比增长64.93%,归母净利润9.63亿元,同比增长64.66%。虽然爱美客的营业收入不足华熙生物,但是归母净利润总额上,爱美客却比华熙生物高出5.38亿元。另外,昊海生科实现营业收入13.13亿元,同比增长35.66%,归母净利润为2.05亿元,同比增长188.94%,公司的业绩增速保持较高水平。

不管是和珀莱雅、贝泰妮还是爱美客相比,华熙生物面临的竞争压力越来越大。如今,折戟肉毒素生意后,华熙生物在功能性护肤赛道上,能否谋取新的增长点?

5年内净利率下滑逾17个百分点

华熙生物成立于2000年,主营业务为研发、生产和销售透明质酸等生物活性物质原料产品及生物医用材料终端产品,被称为“玻尿酸第一股”。2015年,华熙生物又盯上了“瘦脸针”——肉毒素生意。

在学术上,肉毒素又称肉毒杆菌内毒素,它是由致命的肉毒杆菌分泌而出的细菌内毒素,是肉毒杆菌在繁殖过程中分泌的毒性蛋白质,具有很强的神经毒性,能作用于运动神经的末梢,干扰乙酰胆碱从运动神经末梢的释放,使肌纤维不能收缩致使肌肉松弛以达到除皱美容的目的。在医疗美容的盛行下,肉毒素俨然成为了医疗美容行业的热门项目。

不过,华熙生物筹备了八年的肉毒素生意,却在近日宣布失败。

9月4日,华熙生物发布公告称,其全资控股子公司鉅朗在9月1日与韩国公司Medytox、开曼华熙、以及合资公司华熙美得妥签署了一项终止契约。按照约定,华熙生物与Medytox的合资协议将被终止。该协议的主要目的为在中国大陆地区开发、拓展及销售Medytox生产的特定注射用A型肉毒毒素等医疗美容产品。

同时,由Medytox与华熙美得妥签署的独家代理协议也一同被终止。在所有债务清偿完毕的前提下,华熙美得妥将解散并注销。这也意味着,在筹备了八年之后,华熙生物与Medytox合作在国内布局肉毒素的计划彻底终止。

肉毒素的生意折戟后,华熙生物又进军胶原蛋白赛道。在功能性护肤赛道,不仅是以玻尿酸起家的华熙生物,还有敷尔佳、巨子生物、贝泰妮等企业也尝到了行业的红利,未来功能性护肤产品的发展空间依然可观。

但值得注意的是,由于华熙生物功能性护肤产品的销售主要依赖线上零售,随着电商平台的竞争愈发激烈,以及新兴社媒平台对于传统电商平台持续分流,公司的流量成本逐渐升高。

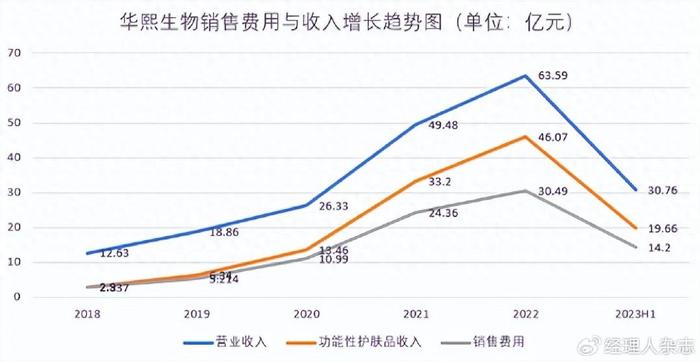

2018年,华熙生物销售费用同比增长126.14%至2.84亿元,随后几年,公司的销售费用也水涨船高(如下图所示),2022年达到30.49亿元。其中,2018年至2023年H1,销售费用率分别为38.23%、41.63%、53.24%、61.10%、59.47%、46.18%。其中,销售费用中,又以线上推广服务费和广告宣传费用为主,二者占销售费用比重高达60%以上。

从去年开始,华熙生物放缓了销售费用的投入比重。2023年上半年,华熙生物销售费用为14.20亿元,同比增长2.4%,较去年同期54.68%的增速已经大有放缓。虽然销售费用整体下降,但是报告期内,线上推广服务费和广告宣传费用却是增加的。

在这样的情况,功能性护肤品收入出现了下滑,足以可见华熙生物所说的“流量红利趋缓,流量成本升高”。

图片来源:每日财报

然而,为了维护线上销售渠道,华熙生物高企的销售费用下,带来的是净利率一路下滑。2019年至2023年H1,公司的毛利率虽然整体上有所下降,但是水平依然较高,分别为79.66%、81.41%、78.07%、76.99%、73.80%。而公司净利率却从2019年的31.00%降至2023年H1的13.71%,降幅达到17.29%。

在高企的销售费用下,公司的利润一再削弱,开拓新的销售渠道,降低线上推广服务费或许成为华熙生物破局的关键。

另外,值得注意的是,在业绩增速放缓的背景下,华熙生物的存货账面价值较为高企,公司面临着较高的存货减值风险。2020年至2023年H1,近4年内,公司的存货账面价值分别为4.77亿元、7.09亿元、11.62亿元、11.75亿元,其中2022年的存货账面价值比上一年增长了63.89%。而同期内的存货跌价准备分别为2027.28万元、3980.15万元、3532.58万元、2207.45万元。

在线上销售渠道流量红利趋缓的背景下,华熙生物的核心产品业务销售收入下滑,公司存货也不断走高。如今,面临着行业内激烈的竞争,“玻尿酸第一股”华熙生物能否突围,这交给时间来验证。