华熙生物股价重挫10.62%创历史新低

来源:北京商报

1月30日,医美三剑客之一的华熙生物(688363)在无明显利空的情况下突然杀跌,盘中一度跌逾14%,最终收跌10.62%。华熙生物相关人士向北京商报记者独家回应,称公司股价大跌应该是融资盘强制平仓所致。随着玻尿酸行业竞争日趋激烈,华熙生物“玻尿酸第一股”的光环已褪色,公司股价也创下上市四年多以来的历史新低。在过去的一段时间中,华熙生物“肉毒素”生意落空,并把目光投向重组胶原蛋白市场。净利下滑之下,华熙生物如何通过布局重组胶原蛋白业务,讲出医美“新故事”,值得投资者期待。

股价盘中一度跌超14%

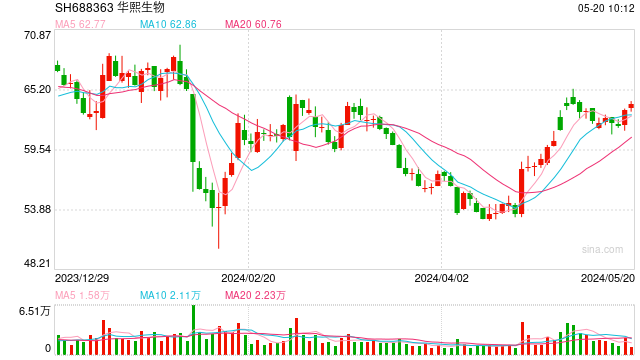

1月30日,近期并无公开消息的华熙生物股价突然出现大跌,盘中一度跌逾14%,让投资者始料未及。

交易行情显示,1月30日,华熙生物低开0.81%,开盘价为64.79元/股,开盘后股价一路下探,盘中一度跌逾14%。下午开盘后,华熙生物股价跌幅略有收窄,截至收盘,华熙生物报58.38元/股,收跌10.62%,总市值为281.2亿元,全天成交金额为3.83亿元,换手率为3.28%。

针对华熙生物股价重挫的情况,华熙生物有关人士独家回应北京商报记者称,应该是融资盘强制平仓引起的股价大幅下跌。

前海开源基金首席经济学家杨德龙在接受北京商报记者采访时表示,融资盘强制平仓是指一些融资加杠杆的投资者,在股价大跌之后,不能补足保证金,就会出现被强制平仓的情况,被动卖出仓位里面所有的股票,从而有可能造成相关股票价格的加速下跌。

杨德龙进一步表示,这一轮市场下跌幅度较大,通过融资加杠杆的投资者,面临着比较大的平仓压力,特别是一些融资盘比较大的股票,股价出现被动平仓导致急跌的概率更大,一旦强制平仓,投资者的资金可能就会面临着亏光的风险,建议投资者用闲钱投资,理性投资,当心强制平仓的风险。

值得一提的是,1月30日,华熙生物盘中最低触及55.6元/股,该价格创下公司股价的历史新低。资料显示,华熙生物自2019年11月6日登陆科创板,上市前两年,公司股价不断上涨,曾一度涨至315.36元/股(后复权价格)。不过自2021年7月以来,华熙生物股价逐渐走下坡路,较历史高点已下跌逾八成。

难掩业绩颓势

作为医美三剑客之一,业界经常将华熙生物与爱美客、昊海生科相提并论。从2023年前三季度经营情况来看,华熙生物难掩业绩颓势,成为三剑客中唯一一家去年前三季度净利下滑的公司。

财务数据显示,2023年前三季度,华熙生物实现营业收入约为42.21亿元,同比下降2.29%;对应实现的归属净利润约为5.14亿元,同比下降24.07%。

反观爱美客,华熙生物与爱美客净利差距相对较大。财务数据显示,去年前三季度,爱美客实现营业收入约为21.7亿元,同比增长45.71%;对应实现的归属净利润约为14.18亿元,同比增长43.74%。昊海生科方面,昊海生科净利水平逊于华熙生物,但净利增速较快。昊海生科同期实现的营业收入约为19.82亿元,同比增长25.23%;对应实现的归属净利润约为3.27亿元,同比增长102.04%。

对于2023年前三季度净利下滑的原因,华熙生物表示,主要系公司营业收入和综合毛利率下降所致。在公司2023年半年报中,华熙生物提到,2023年上半年,公司功能性护肤品业务实现收入19.66亿元,同比下降7.56%,占公司主营业务收入的63.92%,毛利率为74.49%,相比去年同期下降4.25个百分点。

资料显示,原料业务、医疗终端业务、功能性护肤品业务以及功能性食品业务是华熙生物的四大业务板块。其中功能性护肤品业务是华熙生物占比第一大的业务。2023年上半年,华熙生物功能性护肤品业务旗下品牌销售出现全线下滑,这也一定程度上为公司经营带来了压力。

华熙生物表示,经营方面,2023年上半年,受消费疲软、消费者购买意愿趋于保守的影响,以护肤品为代表的可选消费品市场受到一定冲击,流量红利趋缓、流量成本趋高,叠加内部组织结构和运营管理需要进一步升级的背景,公司主动进行战略调整降低发展的速度,造成了销售收入增速的下降。公司会坚持战略定力,提升关键能力,从而提升核心竞争力,产品端打造大单品及大单品系列,提升大单品及大单品系列占比;渠道端优化渠道结构,提升自有渠道占比;品牌端锐化品牌锐角,聚焦核心用户的心智占领,从而为迈向下一个台阶打下坚实基础。

向重组胶原蛋白领域发力

业绩增长乏力之下,华熙生物在寻找新的业绩增长点。

2022年,华熙生物通过收购北京益而康生物工程有限公司控股权,正式进军动物源胶原蛋白产业领域。此后,胶原蛋白成为公司对外发声的高频词。诸如,公司2022年年报显示,胶原蛋白项目已进入中试,正在稳步推进,正开展量产规划。未来将聚焦重组胶原蛋白的基础研究,孵化出更多重组胶原蛋白终端产品项目,丰富重组胶原蛋白终端产品布局。

华熙生物在去年12月回复投资者提问时表示,公司开发的胶原蛋白水光产品处于临床前研究阶段,同时借助合成生物学技术,公司成功开发了自有知识产权的重组人源胶原蛋白原料。

再早之前,华熙生物称,公司在2023年8月完成了重组III型人源胶原蛋白原料产品(医疗器械级)的上市,该产品具有修复、促伤口愈合及促胶原再生等功效。此外,公司在III类医疗器械注射类产品、医用敷料(面膜)以及功能性护肤品上均有胶原蛋白相关的研究布局,并将逐步推出相关产品。

在科方得智库研究负责人张新原看来,在我国,重组胶原蛋白美妆产品市场规模逐年增长,市场前景广阔。然而,赛道竞争也日趋激烈,众多国内外企业纷纷布局,研发和推广相关产品。张新原表示,重组胶原蛋白的生产和纯化技术要求较高,研发投入大,周期长。国内企业在技术研发上需要不断突破,提高产品质量和性能。建议国内企业应积极进行技术创新,提升产品质量,加强品牌建设,以抢占市场份额,推动行业健康发展。同时,企业还需加强与政府、科研院所的合作,共同推动行业标准的制定和政策环境的优化。

北京商报记者 丁宁