华熙生物“刮骨疗毒”,高层换血背后现转型焦虑

3月19日,华熙生物(688363.SH)发布人事变动公告,宣布对公司高层管理团队进行深度结构性调整,免去刘爱华、徐桂欣、栾依峥三名副总经理职务,同时聘任公司财务总监汪卉及全球供应链平台执行主任相茂功为新的副总经理。

市场纷纷猜测此番人事变动,是否标志着华熙生物董事长赵燕3月初发起的“刮骨疗毒”式组织整顿行动正式迈入实施阶段。

此前,赵燕在内部讲话中明确要求“所有贪腐人员限期自首”,将民企内部腐败问题公之于众,此举不仅打响了2025年民企自主反腐的第一枪,更引发了三博脑科等多家企业的纷纷效仿,民企反腐浪潮备受市场瞩目。

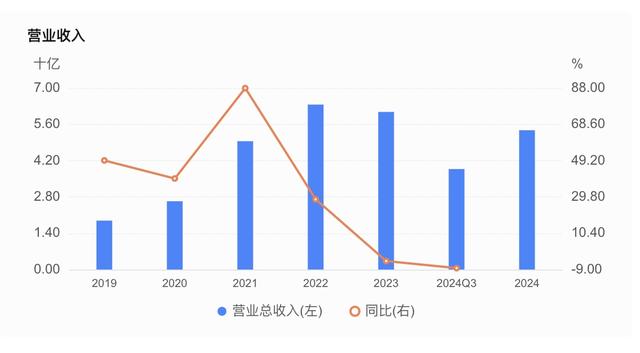

虽未直接表明此次人员变动与内部反腐是否有直接关系,但根据华熙生物不久前发布的2024年业绩快报,公司目前面临不小的压力。数据显示,预计公司全年营收53.71亿元,同比下降11.6%;净利润更是暴跌72.27%,仅余1.64亿元。

人事动荡背后的管理变革与反腐风暴

实则2024 年以来,华熙生物的高管团队就经历一场 “地震”。核心技术人员马守伟、王勇志相继离职,首席科学家郭学平退休,这几位在华熙生物的技术研发领域举足轻重,他们的离开,无疑给公司的技术研发实力带来了一定冲击。

今年三月,三位副总经理刘爱华、徐桂欣、栾依峥也被调整出管理层。3 月 19 日晚间,华熙生物发布公告,刘爱华因超过法定退休年龄,不再担任副总经理职务,也不再在公司担任任何职务;徐桂欣与栾依峥转任业务副总裁。与之形成鲜明对比的是,公司引入了财务总监汪卉与供应链负责人相茂功担任新副总。

值得注意的是,不久前董事长赵燕用 “刮骨疗毒” 来形容今年即将展开的调整,足见其决心之大。在她看来,过去公司管理较为宽松,这虽然在一定程度上营造了自由的工作氛围,但也滋生了不少问题。贪腐现象或许在暗中滋生,部分员工利用职务之便谋取私利,损害了公司的利益;组织僵化问题也逐渐凸显,部门之间沟通协作不畅,办事效率低下,这对于一家追求创新和高效的生物科技企业来说,无疑是巨大的隐患。此次人事调整,就是要彻底清算这些历史问题,为公司的未来发展扫清障碍。

人员冗余,一些部门存在人浮于事的现象,员工工作效率低下,却拿着高额的薪酬;流程繁琐,一件简单的事情可能需要经过多个部门、多个层级的审批,耗费大量的时间和精力;创新乏力,员工们习惯于按部就班地工作,缺乏创新的动力和激情,这在竞争激烈的生物科技行业中,无疑是致命的弱点。

为了应对这一危机,赵燕果断采取行动。她要求贪腐人员限期自首,给那些犯错的员工一个改过自新的机会,同时也向全体员工表明了公司反腐的坚定决心。

虽未表明三位副总经理的变动是否与内部反腐挂钩,但从不久前发布的业绩预告便可窥见,公司当前面临不小的压力。

业绩失速:功能性护肤品承压与转型阵痛

根据此前二月华熙生物发布的2024 年的业绩预告数据显示,公司预计全年实现营业收入 53.71 亿元,同比下降 11.6%;归母净利润 1.64 亿元,同比锐减 72.27%,扣非净利润仅 1.01 亿元,同比下滑 79.36%,创上市以来最大跌幅。值得注意的是,公司四季度净亏损约 1.98 亿元,直接将全年盈利拉低至 2016 年水平。

数据来自华熙生物财报

上年终功能性护肤品业务无疑是最大的 “拖油瓶”。尽管 2024 年财报未披露该板块具体数据,但从 2023 年情况可见一斑:当年该业务收入 37.57 亿元,同比下滑 18.45%,占总营收比重高达 61.8%。进入 2024 年,受市场竞争加剧、流量红利消退及战略调整影响,业务调整持续深化,前三季度收入占比已降至 49.13%,且下滑态势未见缓和。公司坦言,该业务板块调整涉及组织架构、产品体系及人才培养等多维度变革,预计 2025 年有望触底。

而贝泰妮、巨子生物等竞品的市场挤压,更是让华熙生物的功能性护肤品业务充满挑战。贝泰妮凭借着对敏感肌市场的精准定位,旗下的薇诺娜品牌在市场上占据了一席之地,深受消费者的喜爱。巨子生物则以重组胶原蛋白为核心,打造出了可复美等知名品牌,在市场上迅速崛起。

在产品同质化严重的情况下,消费者的选择变得更加多样化。他们不再仅仅满足于产品的基本功能,而是更加注重产品的品质、效果和品牌形象。华熙生物如果不能及时调整产品策略,提升产品的竞争力,就很难在激烈的市场竞争中脱颖而出。

面对业绩下滑,华熙生物提出从 “高速增长” 转向 “高质量增长” 的战略转型。尽管原料业务保持稳健增长,医疗终端业务凭借润致新品实现高速扩张,但不足以抵消护肤品板块的拖累。公司表示,当前调整是战略升级的必经阶段,通过优化业务结构、提升管理效能及布局新兴赛道,为长期发展筑基。然而,转型成效显现仍需时间,短期内业绩压力或将持续。

高营销模式收缩,原料与医疗开始发力

回顾过去五年,华熙生物在营销上的投入堪称“豪掷千金”。从 2018 年的 2.84 亿元跃升至 2022 年的 30.49 亿元,复合年增长率高达 73%,销售费用率同步从 22.49% 攀升至 47.95%,2023 年虽因战略调整降至 28.42 亿元,但占营收比重仍维持在 46.7% 的高位。其中,线上推广费用始终占据核心地位,2022 年达 17.22 亿元,占销售费用总额的 56.48%,远超行业平均水平。

然而,过度依赖直播带货与流量投放,使得渠道成本不断高企,而产品的同质化、品牌差异化不足,让消费者对玻尿酸成分的新鲜感逐渐消失,边际效用递减。

有业内专家认为,华熙生物尚未完成从“原料商”到“品牌商”的思维转型。过去凭借原料优势进入护肤品领域,但在品牌建设上却未能跟上步伐,品牌心智建设滞后。消费者记住了玻尿酸,却没真正记住华熙生物的品牌。一旦市场竞争加剧,就很容易陷入被动。

面对困境,华熙生物在2024年收缩营销投入,2024年前三季度,华熙生物的销售费用为16.31亿元,销售费用较去年同期下降了16.04%,但占比营收仍高达42.53%,同时,公司布局重组胶原蛋白赛道,希望能在新的领域找到增长点。

在业务版图中,原料业务在2024年展现出竞争力。上半年,原料业务收入达到6.3亿元,同比增长11.02%,出口占比首次突破50%。这一成绩标志着华熙生物在全球市场的深度布局初显成效。公司通过持续投入研发,运用合成生物技术不断开发新型生物活性物,进一步强化了其在全球透明质酸市场的领导地位。然而,国际市场竞争日益激烈,汇率波动也如影随形,给原料业务带来不小的挑战。

医疗终端业务在2024年成为华熙生物的增长亮点,上半年营收7.43亿元,同比增长51.92%。然而,医美行业的强监管特性给华熙生物带来了合规挑战。随着监管趋严,产品注册审批流程更加严格,对市场敏锐度和研发实力的要求也不断提高。

在长期战略上,华熙生物正通过“四轮驱动”战略分散业务风险,构建多元化的业务生态。但在C端业务调整期,如何保持现金流健康,同时强化B端技术护城河,是对管理层战略定力的重大考验。

当前来看,华熙生物仍面临巨大的转型困境,未来,国际市场拓展和合成生物应用场景的多元化或许能为华熙生物开辟新的增长空间,但华熙生物的未来走向如何,值得市场持续关注。